增资方案已获监管批准,张家口银行竟然“开了天窗”。

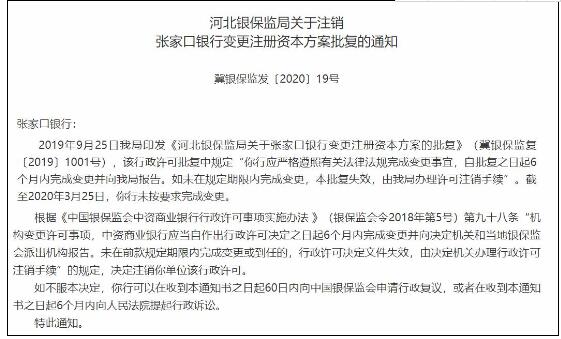

4月15日,从银保监会官网获悉,张家口银行因未在监管要求的时限内完成注册资本变更,被河北银保监局取消变更批复。

据了解,去年9月25日,张家口银行向河北银保监局提交的《关于变更注册资本方案的请示》获得批复。批复显示,张家口银行增发股份数量不超过4亿股,增发对象为非自然人股东。股份增发后,注册资本由62.14亿元增至不超过66.14亿元。

河北银保监局要求张家口银行自批复之日起6个月内完成变更并进行报告。截至今年3月25日期限已过,张家口银行未完成注册资本变更,因此被取消批复。

银行增资失败的情况实属罕见,一般情况下是因未成功引入战略投资者,或是增发股份未受到现有股东认购。张家口现有股东中,前五大股东分别为张家口金控集团(19.9%)、张家口建设发展集团(5.96%)、张家口通泰控股集团(4.99%)、河北丰泰房地产开发(4.42%)、张家口财政局(4.06%)。

事实上,张家口银行上一次增资才完成不久,由59.18亿元增至62.14亿元,于2019年9月12日获得批复。

查阅张家口银行近年来的资本补充渠道,多以发行二级资本债为主。自2015年起,张家口银行共发行40亿元二级资本债,但仍无法弥补内源性资本。

资本是银行抵御风险的基石,近年来张家口银行资本充足水平持续下降。截至2019年三季度末,张家口银行资本充足率降至11.83%,一级资本充足率8.78%,核心一级资本充足率8.77%,虽已满足监管要求,但远低于银行平均水平。(2019年三季度,商业银行平均资本充足率为14.54%)

风险抵补能力下降的同时,资产质量也出现隐忧。张家口银行不良贷款率三连升,从2016年的1.14%攀升至1.98%(2018年末),拨备计提压力增大,拨备覆盖率降至152.09%(2019年9月末)。这也对盈利能力产生影响,2018年经营业绩开始出现下滑,全年实现营业收入55.9亿元,同比下滑3.84%;归母净利润19.05亿元,同比减少3.26%。

经营业绩下滑主要是受中间收入减少影响。2019年前三季度,张家口银行实现营业收入51.11亿元,其中手续费及佣金净收入为负,具体为-2.37亿元。最终录得归母净利润13.93亿元。不过,在监管逐步规范且市场竞争加剧的背景下,近来中小银行中间收入下滑的情形较为多见。

中诚信评级报告中对张家口银行给出AA+的主体信用等级,报告同时反映了张家口银行面临的诸多挑战,包括不良贷款增长较快、息差收窄和拨备计提对盈利产生负面影响、非标投资占比较高且信用风险有所暴露、产品创新和综合服务能力有待加强等。

官网显示,张家口银行原名为“张家口市商业银行”,于2003年3月8日挂牌成立,2015年11月更为现名。目前下辖10家分行、165家传统支行、81家社区支行和小微支行,发起成立了13家村镇银行。截至2020年2月末,张家口银行总资产2258亿元,各项存款余额1775亿元,各项贷款余额1081亿元,资本充足率、拨备覆盖率、不良贷款率等核心监管指标都优于监管要求标准。

不过,张家口银行官网的一则公告称无固定期限资本补充债采购项目已于3月12日结束,选定中诚信为评级机构,这也透露出张家口银行或将通过发行永续债进行内源性资本补充,这也迎合了鼓励中小银行发行永续债的监管政策。

张家口银行

城商行

中小银行

银行

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。