“2019年末,个人有效户突破2亿人,较年初增长68%,其中“大专及以下学历”、“从事非白领服务业”、“单笔借款成本支出低于100元”的客户占比均超70%,近20%的客户为首次获得银行授信。”深圳前海微众银行行长李南青2019年年报致辞中如是说。

从中可以看到,有一些此前从未获得银行授信的人开始获得金融服务。这些人可能曾经被大中型银行的风控拒之门外,可能过去对负债怀有天然恐惧,但是在2019年,他们开始进行了尝试,通过前海微众银行抬脚迈入了金融服务的大门。

这只是互联网银行普惠金融实践中的一个例子。

互联网银行的“精准而优雅”

随着武汉众邦银行披露2019年报,5家互联网银行年报均已公之于众。能够注意到的是,在过去一年中,践行普惠金融不仅发生在前海微众银行,也发生在每一家互联网银行。

在年报中,微众银行表示持续专注服务于小微企业和普罗大众;网上银行为小微和“三农”客户提供全面金融服务;新网银行以“普惠补位”为市场定位,以“普存小贷,线上线下”为经营方针;江苏苏宁银行遵循“金融科技+场景金融=普惠金融”的经营逻辑;武汉众邦银行以专注产业生态圈助力大众创业,帮扶企业发展为使命。

可以说,互联网银行的整体业务基本围绕普惠金融开展,在实施过程中诠释了“精准而优雅”。

如果把“可获得金融服务”比作门槛,互联网银行诠释“精准而优雅”就是通过不断修葺门槛,让更多真正有需求的普罗大众能够跨槛而入,互联网银行则站在距离“门”最近的距离,迎接着客户。

互联网银行的“精准”在于,它们让更多真正需要金融服务的人跨槛而入,而且还能保证资金的平稳回收。贷款规模以及不良贷款率可以对此情此景有所体现。

年报显示,截至2019年末,各家互联网银行贷款总额已经超过3000亿元,较2018年增长1000亿元,一年中,50%的增长满足了人们各类贷款需求。其中江苏苏宁银行贷款增速近两倍,前海微众银行已经连续两年放款超过千亿,2019年增长36%。

不良贷款率则能衡量放款风险。

银保监会披露的“商业银行主要指标分机构类情况表”显示,截至2019年末,六大行不良贷款率为1.38%,股份制商业银行为1.64%,城商行为2.32%,农商行为3.9%,民营银行为1%(互联网银行均在民营银行之列)。

年报中披露,5家互联网银行,不良贷款率均在2%以下,其中成立较早的前海微众银行和浙江网商银行不良贷款率分别为1.24%和1.3%,剩余三家银行不良率均在1%以下。

这意味着,在贷款风险防控方面,互联网银行普遍较好。

“优雅”则可以通过一年来互联网银行的获客来进行阐释。

深圳前海微众银行:2019年末,个人有效户突破2亿人,近20%的客户为首次获得银行授信。

浙江网商银行:历史累计服务小微企业和小微经营者客户2087万户,户均余额仅3.1万元。

江苏苏宁银行:截至2019年末,客户总数2495万户,同比新增773万户,增幅44.89%,其中贷款客户289万户,同比新增268万户,增加近13倍。

四川新网银行:截至2019年末,累计发放贷款约3800亿元,累计服务客户超过3100万人。

武汉众邦银行:全行客户总数突破1202万户,较年初增长153%。

这些客户要归属于哪一类呢?文章开头李南青的话点出玄奥。

“前海微众银行客户较年初增长68%,其中“大专及以下学历”、“从事非白领服务业”、“单笔借款成本支出低于100元”的客户占比均超70%。”

与前海微众银行的客户类似,互联网银行通过大数据风控的筛选,让涉及普惠根本的普罗大众得到了想要的金融服务,它们“优雅”的站在门口,为每一位客户提供精准服务。

修葺“门槛”的工具——金融科技

“精准”保证互联网银行的“优雅”,而保证“精准”则需要修葺好“门槛”。

对于互联网银行而言,授信与放款都在线上,没有与客户面对面的场景,客户的“三查”均要从线上进行。为保证“精准而优雅”,互联网银行持续发力金融科技来实现风险防控,金融科技就是互联网银行修葺“门槛”的工具。

年报中,各家银行也对风控措施作出了详细解读。

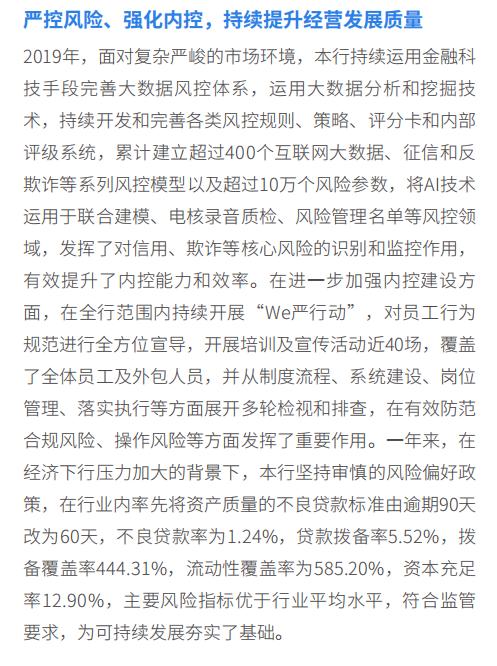

图:前海微众银行风控解读,截自该行2019年报

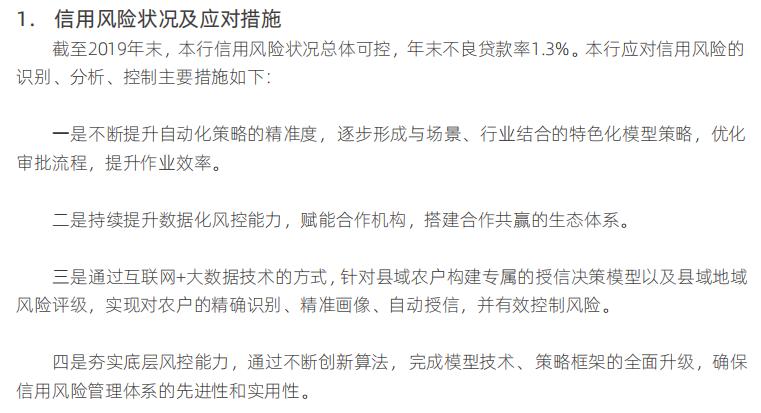

图:浙江网商银行信用风险状况,截自该行2019年报

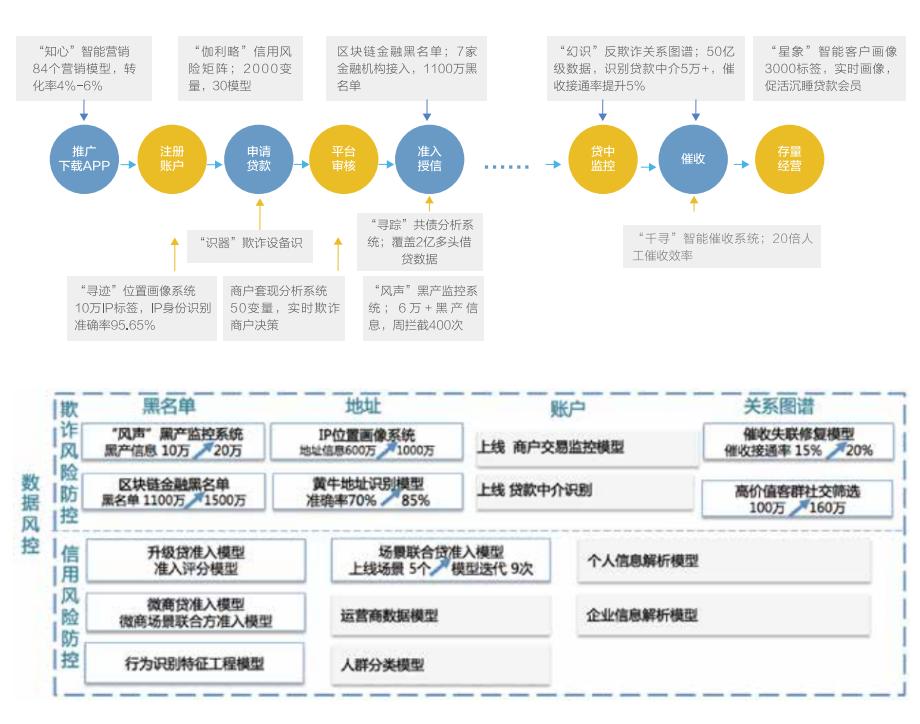

图:江苏苏宁银行风控解读,截自该行2019年报

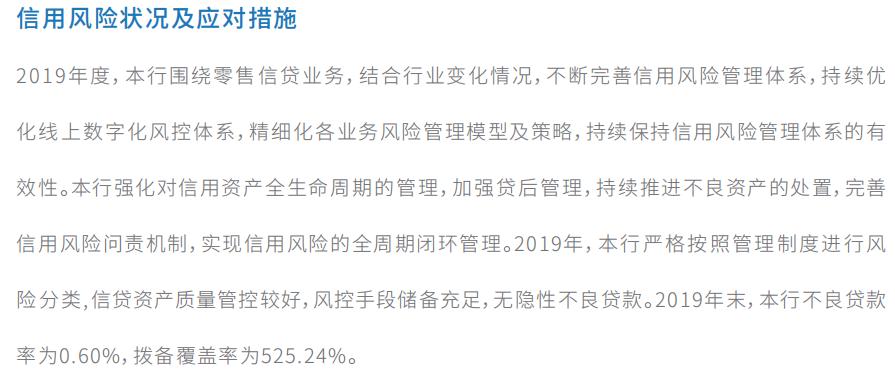

图:四川新网银行信用风险状况,截自该行2019年报

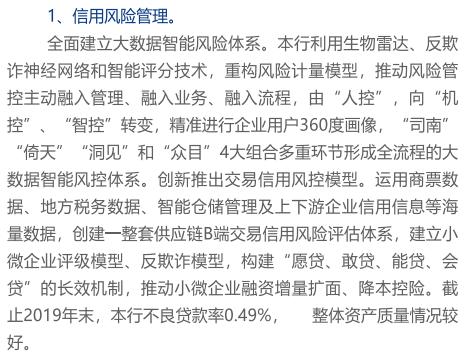

图:武汉众邦银行信用风险管理,截自该行2019年报

江苏苏宁银行董事长黄金老在年报致辞中指出,“没有金融科技,难成普惠金融。”通过各类金融科技的应用,互联网银行将金融服务的准入门槛修葺到能够让更多的人进入,相较于传统银行,互联网银行提供给普罗大众更多的选择。

如今,互联网银行正在通过更多的方式,落实着普惠金融。“银银合作”的模式正在加速推进,随着监管与政策的鼓动,互联网银行正在与大行谋求深度合作。近日工商银行与新网银行合作上线联合贷,互联网银行正在利用自身在大数据风控的优势,让普罗大众得到更多的资金支持。

相信在不久的将来,互联网银行的“精准而优雅”能够更加深入寻常百姓家。

互联网银行

银行授信

不良贷款率

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。