2019年张家港行手续费及佣金支出同比大增94.11%,该行称主要系银行卡业务及蚂蚁借呗手续费增加所致

披露2019年业绩不久,江苏张家港农村商业银行股份有限公司(下称张家港行,002839.SZ)就发出行长人事变动公告。

该公告称,因工作调动,杨满平申请辞去公司董事、行长等职务。资料显示,杨满平是纯正的农合系统出身,2005年升任宜兴市农信社副主任,并在信用社改制为农合行、农商行的过程中担任副行长。2014年,转任无锡农商行副行长,2016年、2017年陆续担任昆山农商行行长、张家港行行长。2017年5月26日起,出任张家港农商行董事及行长。

据报道,杨满平的下一站将重回宜兴农商行,出任董事长一职。现年57岁的宜兴农商行现任董事长吴凌,将提前退居二线。

虽然张家港行尚未正式公布新任行长人选,但有消息称,接替杨满平的将是江南农商行现任副行长吴开。

资料显示,原常州银监分局2017年10月12日核准吴开担任江南农商行副行长,2019年9月又获选该行执行董事。

根据江南农商行年报,吴开系研究生学历,现年40岁。如果其正式出任张家港行行长,将成为A股上市银行中最年轻行长。

张家港行于2017年1月24日正式挂牌上市,成为全国首批上市农商行。截至2019年末,该行共有103家机构网点,已开设南通、无锡、苏州3家分行和16家异地支行,发起设立2家控股村镇银行,投资参股5家农商行。上市以来,张家港行多项指标持续增长,2019年也有相对不错的表现,不过压力也同时存在。《投资时报》研究员注意到,去年张家港行营收增幅和净利润增幅有着不小差距,手续费及佣金净收入同比降幅近八成。

《投资时报》就上述问题向张家港行发送沟通函,但截至发稿未收到回复。

张家港行归属母公司股东的净利润及增长率 (单位:亿元)

多项支出成本上升

年报显示,截至2019年末,张家港行资产总额为1230.45亿元,同比增长8.46%。当年该行营业收入为38.53亿元,同比增长28.48%;归母净利润为9.54亿元,同比增长14.25%。

为何其净利润增幅与营业收入增幅差距甚远?《投资时报》研究员发现,应是多项支出大增导致,包括营业收入项下多项费用支出增加拖累营收增速,以及营业支出的增加。

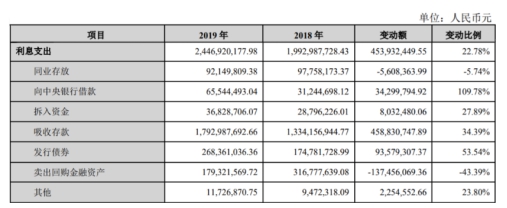

首先看利息收入方面,张家港行2019年利息收入同比增长19.45%,但利息支出增幅要高于利息收入,其2019年利息支出同比增长22.78%,最终导致利息净收入增幅为17.01%,要低于利息收入的增幅。

再来看利息支出,其“大头”是吸收存款利息支出,该项支出连年增长,2019年同比增长了34.39%,原因一方面固然是存款数量的增长,但另一方面存款平均成本的上升也不能忽视。数据显示,张家港行2019年吸收客户存款平均成本率为2.11%,而2018年则为1.78%。

而利息支出增幅最高的两项是向中央银行借款和发行债券,2019年同比分别大增109.78%和53.54%,此外拆入资金的利息支出增幅也有27.89%。这是否意味着张家港行2019年资金面紧张,需要拆借资金缓解流动性?《投资时报》向张家港行发出沟通函询问,但并未得到回应。

张家港行2019年利息支出情况

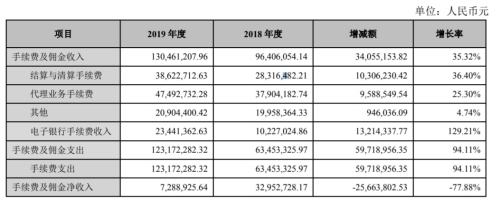

此外,张家港行的手续费及佣金净收入不稳定,2017年这一数字为负,2018年实现正收入,达3295.27万元,但2019年这一数据又大幅跳水,同比2018年下降77.88%。

手续费及佣金净收入不稳定的根本原因是手续费及佣金支出增长太多,2019年张家港行手续费及佣金支出同比大增94.11%。该行称主要系银行卡业务及蚂蚁借呗手续费增加所致。

今年一季度,张家港行手续费及佣金支出同比增长33.88%,该行给出的解释是电子银行的手续费支出增加。

至于蚂蚁借呗手续费支出增加的原因该行同样没有解释,不过值得注意的是该行个人贷款和垫款在发放贷款及垫款中占比大幅提升,2019年,张家港行个人贷款和垫款在贷款中占比为35.86%,较上年占比提升了6.55个百分点,同时个人贷款和垫款2019年为利息收入贡献大幅提升,同比大增66%。

张家港行个人贷款和垫款大增是否与蚂蚁借呗有关,该行并未提及。不过可以明确的是,有越来越多的机构加入借呗的资金合作。尤其是在“6·18”、“双十一”等热销节点,金融机构都会进一步加大与借呗的合作,这些机构包括银行、信托、持牌消费金融公司等。

据报道,双方在具体的合作中,大多通过助贷或联合贷的模式开展业务。在分成方面,蚂蚁借呗采取的是分润模式,根据资金方与客群质量不同,蚂蚁借呗方面最终分得的利润有所差异,总体在实收利息的25%—35%左右。

此前有不少用户在投诉平台投诉称,已经及时还款借呗,资金合作方却并未能开具结清证明、从央行提取的征信报告也显示“未结清”状态,而导致用户房贷等银行贷款无法办理。

张家港行2019年手续费及佣金净收入

与康得新纠纷案被暂停执行

张家港行营业支出增速超过了营业收入的增速,直接拉低了营业利润的增幅。数据显示,2019年其营业支出同比增长了34.52%,超过营业收入28.48%的增幅,导致营业利润同比增幅为13.3%。

资产质量方面,该行不良贷款率持续下降,2017年至2019年分别是1.78%、1.47%、1.38%,;2019年末拨备覆盖率为252.14%,同比提高28.29个百分点。

不过,其不良贷款余额在增加,2019年较2018年增加了9756.48万元。另外值得关注的是,张家港行关注类贷款迁徙率上升,2019年同比增加10.08个百分点,意味着不良贷款上升风险加大。

诉讼方面,截至2019年末,张家港行作为原告的诉讼金额为20.54亿元(包括本金、利息和诉讼费用),已部分执行收回1.68亿元,尚有18.86亿元正在诉讼或执行过程中。同时该行作为被告的诉讼金额为60万元。

张家港行踩雷康得新(*ST康得,002450.SZ)后,根据最新进展尚未收到赔偿。

2019年9月2日,张家港行公告称收到江苏省苏州市中级人民法院《民事判决书》,就该行与张家港康得新光电材料有限公司(下称康得新光电)、康得新复合材料集团股份有限公司、钟玉金融借款合同纠纷一案作出判决。

判决主要内容为,被告康得新光电应于判决生效之日起十日内向张家港行归还借款本金1.98亿元,并支付相应的罚息及复利。

今年3月31日,张家港行发布诉讼进展公告,因被执行人银行存款、资产存在多个案件轮候冻结、查封,且上述存款设定的存单质押争议案件尚在处理之中,同时被执行人无其他可供执行财产,执行法院裁定终结本次执行程序,暂停本案执行。但张家港行仍有权要求被执行人继续履行债务及向人民法院申请恢复执行的权利。

张家港银行

农商行

中小银行

银行

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。