原标题:营收“腰斩”、净利大增6倍!鞍山银行去年不良率大降逾10个百分点,这个指标却仍低于监管红线

近期,联合资信评估有限公司(以下简称“联合资信”)发布了鞍山银行及其相关债券的信用等级公告。

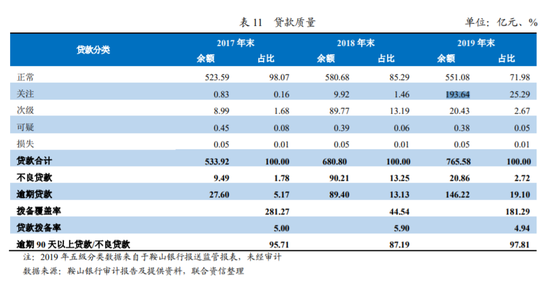

《每日经济新闻》记者注意到,截至2018年末,鞍山银行不良贷款率猛增,高达13.25%,远超监管5%的红线。而截至2019年末,鞍山银行不良贷款率明显回落至正常监管要求范围内,降至2.72%。2019年该行资产水平大幅提升,但截至年末,该行一级资本充足率为8.18%,仍未达标。

值得一提的是,2019年鞍山银行营收大幅缩水,其中作为商业银行营收主要来源的利息净收入出现断崖式下跌,投资收益成为该行的主要营收来源。

去年不良贷款率显著下降

截至2019年末,鞍山银行资产总额为1227.09亿元,同比增长17.42%。而在2018年,鞍山银行却过得异常艰难:不良贷款率高企、拨备覆盖率严重不足、资本充足率等相关指标全部亮红灯、拨备前利润和净利润相差约15亿元……

2019年,鞍山银行不良贷款率和拨备覆盖率已经回归监管要求范围。

截至2019年末,其不良贷款率从2018年末的13.25%下降至2.72%,下降逾10个百分点;同时,拨备覆盖率从2018年末的44.54%上升至181.29%,增长136.75个百分点,两项监管指标重回监管要求。

值得一提的是,鞍山银行2018年末不良贷款余额猛增,从2017年末9.49亿元增加至90.21亿元,同比增长850.58%。

2019年,鞍山银行积累处置不良贷款71.06亿元。其中现金清收4.05亿元,贷款重组30.42亿元,以物抵贷7.80亿元。截至2019年末,鞍山银行不良贷款余额20.86亿元,同比减少76.88%。

虽然2019年鞍山银行全年不良处置工作收效明显,不良率较上年末显著下降,但该行关注类贷款及逾期贷款占比高,未来仍面临较大下迁风险。

截至2019年,鞍山银行关注类贷款余额为193.64亿元,占全部贷款余额比高达25.29%,而2017年末、2018年末该行关注类贷款余额均不超过10亿元,占比均不超过2%。

联合资信表示,值得关注的是,由于鞍山银行贷款重组、转化盘活等规模较大,加之进行了较大规模的借新还旧,鞍山银行关注类贷款及逾期贷款规模较上年末明显上升,考虑到鞍山市经济发展趋势及相关贷款企业实际经营情况,鞍山银行未来信贷资产质量仍面临较大下行压力。

据了解,鞍山银行的前身为鞍山城市合作银行股份有限公司,1998年更名为鞍山市商业银行股份有限公司,2008年12月,以吸收合并的方式收购鞍山市辖区内三个县(市)的城市信用合作社;2010年12月,经原银监会批准更名为鞍山银行股份有限公司。2017年鞍山银行进行了增资扩股,增资0.45亿元。截至2019年末,鞍山银行注册资本及股本均为30.45亿元。

投资收益成营收主要来源

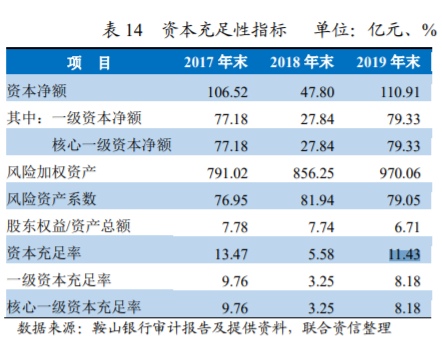

截至2019年末,鞍山银行资本充足率三项指标有了明显提升,然而一级资本充足率仍未达到监管要求。

截至2019年末,该行资本充足率、一级资本充足率、核心一级资本充足率分别为11.43%、8.18%、8.18%,较2018年分别增加5.85个百分点、4.93个百分点、4.93个百分点,资本充足水平显著提升。

根据监管要求,2018年末,系统性重要银行资本充足率、一级资本充足率和核心一级资本充足率分别不得低于11.5%、9.5%和8.5%,其他银行在这个基础上分别少一个百分点,即10.5%、8.5%和7.5%。

鞍山银行2018年末资本充足率明显不达标,2019年末资本充足水平虽然明显改善,但一级资本充足率仍未满足监管8.5%的要求。

联合资信表示,2019年,随着拨备覆盖率水平提升带来资本扣减项显著减少,鞍山银行资本充足率水平显著提升,但考虑到其未来信贷资产质量下行可能带来的资本消耗提升,鞍山银行资本水平仍亟待补充。

值得一提的是,2019年,鞍山银行营收大幅缩水。其中,作为商业银行营收主要来源的利息净收入出现断崖式下跌,占营收比重从2018年的超70%大幅下降至7.71%,而9.72亿元的投资收益成为该行的主要营收来源,占营收比高达90.33%。

2019年,该行营收为10.76亿元,同比减少53.44%;净利润为1.47亿元,同比增加600%。

《每日经济新闻》记者注意到,2019年鞍山银行营收的大幅缩水主要是源于该行利息净收入的减少。2019年,鞍山银行利息净收入为0.83亿元,而2018年则为16.24亿元,同比减少94.89%。

联合资信表示,2019年,受同业竞争加剧的影响,鞍山银行适度降低贷款定价水平,并积极推动普惠性贷款业务投放,贷款平均定价水平有所下降,加之创新存款持续推出带来的核心负债成本上升,鞍山银行净利差显著承压,利息净收入较上年明显下降。

鞍山银行

不良率

资本充足率

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。