2018年无锡银行投资收益为5146.8万元,2019年激增至4.47亿元,暴增768%。投资收益中贡献最大的是处置交易性金融资产取得的投资收益

《投资时报》研究员 赵新平

日前,无锡农村商业银行股份有限公司(下称无锡银行,600908.SH)披露对外投资公告称,拟出资7.82亿元,与其他发起人股东共同发起设立徐州农村商业银行股份有限公司(下称徐州农商行),该行预计持有成立后徐州农商行总股本的10.95%。

同样参与到徐州农商行发起设立的还有江阴银行(002807.SZ),其计划出资3.38亿元,预计取得成立后的徐州农商行4.73%股权。两家上市银行合计将出资11.2亿元,取得徐州农商行15.68%股权。

此前无锡银行已经投资了江苏淮安农商行和江苏东海农商行,持股比例分别为16.25%和19.35%。该行2019年对联营及合营企业的投资收益为1.05亿元,而2018年为5146.8万元。

针对此次参与发起设立徐州农商行,无锡银行对《投资时报》表示,此次投资完成后,双方可以最大限度发挥协同作用,能够提升该行在徐州地区的品牌知名度及区域影响力。同时,本次投资也是该行落实普惠金融战略、提升服务实体经济能力所做出的重要战略布局。

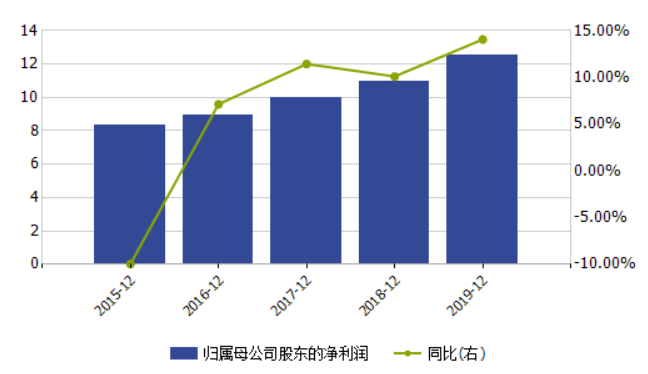

无锡银行归母净利润及增长率(单位:亿元)

数据来源:Wind

净利差和净息差下降

无锡银行成立于2005年6月,在原无锡市城郊农村信用合作联社基础上改制设立,当时名称为江苏锡州农村商业银行,2010年9月更名为无锡农村商业银行,2016年9月于上交所上市。

2019年无锡银行营业收入同比增长10.89%,归属于上市公司股东净利润同比增长14.07%。不过2020年一季度无锡银行营业收入增幅和净利润增幅差距较大,营业收入同比增长31.01%,但归母净利润同比仅增长12.8%。

具体来看,无锡银行2019年营业收入增长主要受非息收入的增长带动,该行2019年利息净收入仍然在营业收入中占比最高,为83.19%,但利息净收入2019年同比下降1.49%,而非利息净收入同比大增192.92%。

评级机构联合资信表示,2019年,无锡银行吸收存款规模以及成本的上升使得当年利息支出水平出现明显增长,进而导致利息净收入水平较上年略有下降。

同时无锡银行净利差和净息差均出现下降,2019年分别为1.79%和2.02%,同比均减少了0.14个百分点。

对此,无锡银行表示:“根据政策导向及同业竞争信贷利率下行,我行信贷的收益率略有下降,负债方由于央行再贷款再贴现等政策支持以及整体资金面的宽松,实际付息成本也呈下行趋势。因此总体来说虽然利差息差有所下降,但幅度可控。”

非利息净收入的增长主要源自投资收益的增长。2018年无锡银行投资收益为5146.8万元,2019年激增至4.47亿元,暴增768%。投资收益中贡献最大的是处置交易性金融资产取得的投资收益,2018年这一数据为0,2019年为2.97亿元;其次是对联营及合营企业的投资收益,2018年该项投资收益为5146.8万元,2019年升至1.05亿元。从无锡银行交易性金融资产2019年末余额来看,各项比重从高到低排序分别是公募基金、债券、券商资管产品和银行理财产品。

不少银行面临资本消耗较快的问题,无锡银行也不例外。2019年该行资本充足率、一级资本充足率、核心一级资本充足率分别为15.85%、10.2%、10.2%,分别同比减少0.96个百分点、0.24个百分点和0.24个百分点。

2020年一季度末无锡银行资本充足率、一级资本充足率、核心一级资本充足率分别为15.11%、9.98%、9.97%,较2019年末进一步出现下滑。

对于资本消耗过快,无锡银行表示:“严格按照监管的要求,在坚持内源性补充为主、外源补充为辅的资本补充原则下,合理开展外部融资工作。”据了解,该行2019年年度股东大会审议通过了《关于发行无固定期限资本债券的议案》,拟发行不超过20亿元人民币或等值外币无固定期限资本债券,募集资金将用于补充本行其他一级资本。

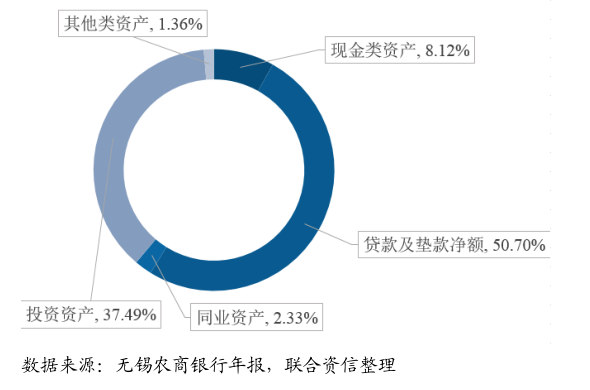

2019年末无锡银行资产结构

信用减值损失大增

从不良率数据来看,2019年无锡银行不良贷款率为1.21%,同比减少0.03个百分点,2020年一季度进一步下降到1.11%。同时拨备覆盖率在增长,2019年末同比增加53.42个百分点,今年一季度末又较上年末继续增加至322.9%。

不过2019年该行不良贷款余额微增,2018年末为9.37亿元,2019年增加至10.3亿元,今年一季度未披露不良贷款余额数据。

《投资时报》研究员还注意到,该行2019年关注类贷款和次级类贷款迁徙率均在上升,同时根据分析,无锡银行贷款减值准备的大幅计提对盈利也造成了影响,一定程度上,这表现出该行对未来资产质量风险的加大有所担忧。数据显示,2019年其全年发生信用减值损失10亿元,其中贷款减值损失7.17亿元,债权投资减值损失2.65亿元,对盈利指标造成一定影响。今年一季度末无锡银行信用减值损失较2019年末又大幅增长了78.44%,据该行解释主要原因就是减值准备的增加。

逾期和重组贷款方面,无锡银行逾期贷款下降,重组贷款增加,该行2018年重组贷款为2.35亿元,2019年升至3.62亿元。重组贷款一般是指借款人财务状况恶化,或无力划款而对借款合同还款条款作出调整的贷款(含展期和借新还旧)。

同时,2019年末无锡银行涉及诉讼本金金额1000万元以上的未决诉讼12笔,涉及标的为2.91亿元。

无锡银行主要指标

数据来源:无锡银行年报,联合资信整理

股东减持质押动作频繁

作为一家农商行,难免出现股东比较多元、分散的情况。2019年是无锡银行持有51%股份的29名股东的解禁期,因此股东减持行为高发。

2018年末,江苏红豆国际发展有限公司为该行第四大股东,持有8303.94万股,而2019年末,其已经不在公司前大股东名单中。无锡市银光镀锡薄板有限公司在2018年持有无锡银行1465万股,为公司第九大股东,2019年也退出了前十大股东名单。2019年一季度持有无锡银行1264万股的无锡灵通车业有限公司在之后也不见身影。

值得注意的是,2019年末,无锡银行前十大股东中有五家都将部分股份做了质押。

股权结构的较大变动是否会对贵行经营造成影响?无锡银行称,根据该行《招股说明书》所载条款,合计持有该行51%股份的29名股东承诺自本行上市之日起三十六个月内,不减持其所持有的本行股份。截至2019年9月23日,三年锁定期已满,在符合监管规定的前提下,上述股东可以依法行使转让或处置股份的权利。另外,截至2020年3月末,该行股份总体质押比例符合监管机构要求。该行股权结构较为分散,无控股股东或实际控制人。公司治理制度规范完善,股东减持股份系股东自发行为,不会对该行的经营决策造成重大不利影响。

无锡银行

投资收益

营业收入

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。