记者 贺向军 实习记者 李欣彤 报道

在去年营收小幅下滑之后,今年上半年,山东张店农商行收入实现正增长,但净利润却大幅下降28.47%,陷入增收不增利的局面。

日前,张店农商行发布2020年中报,该行上半年实现收入3.21亿元,同比上涨6.82%;实现净利润1.04亿元,同比减少28.47%。在监管部门"回归本源、服务当地实体经济"的要求下,记者注意到该行曾经贡献近半营收的投资收益近两年持续衰减,2018年-2019年同比减少3.43%、19.79%,2020年上半年更是转盈为亏,由上年同期的0.89亿元降至-1.00亿元,暴跌213.37%。营业支出方面,信用减值损失激增130.38%吞噬了部分利润。

另外,张店农商行的股东关系也扑朔迷离,且逾6成股权被质押,风险犹存。

天眼查显示张店农商行股权质押比例超过60%,前五大股东中,四名股东的股权已经悉数质押。引人关注的是,该行并列第一的两大股东法人及注册地虽不相同,但在公司董事、联系方式等信息中存在千丝万缕的联系,或为关联股东,两者合计持股比例已经接近20%。

记者就上半年经营增收不增利、股东质量是否存在风险等问题致电张店农商行,相关工作人员对记者表示:"这些问题要向领导汇报后再答复。"但截至发稿,记者没有收到该行的回复。

投资收益收窄上半年暴跌213.37%

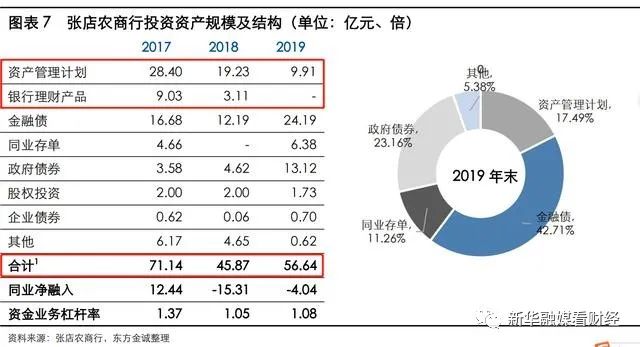

2019年,张店农商行实现营业收入6.63亿元,较上年下降2.97%,主要是由于投资收益降幅明显所致。

去年,受理财新规及委外业务监管趋严影响,张店农商行整体投资资产规模虽然有所上升,但大幅压降了其中的资管计划和理财产品,转而将资金更多配置于债券投资,投资资产结构有所优化。

截至2019年末,张店农商行投资资产净额56.64亿元,较上年末增长23.48%,占资产总额的26.22%。其中资管计划规模由19.23亿元压缩至9.91亿元,理财产品投资全部清零,投资策略方面转向风险较低的同业存单、金融债、政府债等。其中政府债券增长183.98%至13.12亿元,金融债较2018年近乎翻倍,达到24.19亿元,企业债券0.70亿元。

伴随张店农商行转向投资利率更低的同业存单及金融债券等,其投资收益持续下行,贡献营收比重也不断下降。

2017年-2018年该行实现投资收益分别为3.12亿元、3.01亿元,占营收比重依次为49.13%、44.07%。2019年,该行实现投资收益仅为2.42亿元,较上年下降近20%,贡献营收的比例也降至36.5%。2020年的前6个月,投资收益更是转盈为亏,由2019年同期的0.89亿元降至-1.00亿元,暴跌213.37%。

日前,东方金诚发布的张店农商行评级报告显示,该行逐步压降特定目的载体投资,新增投资投向低风险产品,但存续资产管理计划信用风险逐渐暴露,底层涉及违约债券共4只,合计余额约2.45亿元。针对已违约债券,2019年该行通过1.88亿元往年留存收益来冲销债券亏损,预计2020年再计提约0.5亿元减值损失弥补剩余亏损。

与投资收益同样呈亏损状态的还有中间业务收入。2019年该行实现手续费及佣金净收入-274.76万元,同比降幅170.2%,今年上半年亏损进一步放大,实现收入-441.73万元,同比降幅达到854.52%。

在商业银行主要收入的三架马车中,张店农商行两项录得亏损,但今年上半年,营收依然能够实现增长的原因是利息净收入同比增加。

财报显示,该行利息收入上涨22.16%至5.04亿元,利息支出上涨9.27%至2.29亿元,最终实现利息净收入2.75亿元,同比增幅为35.42%。

不过,需要指出的是,张店农商行的利息收入主要来源于信贷业务。近年来,该行逐渐由公司贷款向零售信贷转型,导致贷款端利率持续下行,同时负债端存款利息支出持续增加,且以成本较高的3年期以上定期存款为主,致该行净息差逐渐收窄,2017年-2019年依次为2.96%、2.95%、2.88%。

"张店农商行营业收入来源较为单一,中间业务产生的收入较少,盈利能力处于同业中等水平。"对于该行未来盈利能力,上述评级报告指出,随着疫情影响下对小微企业实行优惠利率、投资风险偏好降低背景下投资收益持续下滑,考虑到资金业务中涉及违约及高风险债券规模较大,对其提出较高的拨备计提要求,或拉高营业支出,预计2020年该行盈利能力面临下行压力。

的确如此,今年上半年,张店农商行信用减值损失由3900万元激增至8985万元,同比飙升130.38%,进而推动该行营业支出大幅上涨43.46%至2.00亿元,最终该行实现净利润仅为1.04亿元,同比下降28.47%。

六成股权被质押

公开资料显示,张店农商行前身为张店区农村信用合作社联合社,成立于1994年5月。2011年1月28日,经中国银行业监督管理委员会文件批准筹建山东张店农村商业银行股份有限公司,当时注册资本为4.18亿元,后经历增资扩股,截至2019年末,该行注册资本达到7.38亿元。

年报显示,截至2019年末,张店农商行前5大股东为沂源桃花岛农业发展有限公司、沂源汇景苗木有限公司、淄博乌金泰资产管理有限公司、山东淄博傅山股份有限公司、淄博志国经贸有限公司,持股比例分别为9.84%、9.84%、8.09%、5.17%、4.72%。

引人关注的是,记者在天眼查中发现,张店农商行持股比例并列第一的大股东沂源汇景苗木有限公司、沂源桃花岛农业发展有限公司之间有千丝万缕的联系,或为关联股东。

上述两家公司的注册地、法定代表人虽然不同,但记者发现,沂源汇景苗木有限公司的股东发起人为董方新和董方军,沂源桃花岛农业发展有限公司此前的董事备案中也出现董方军的身影。更重要的是,上述两家公司在天眼查中所留的邮箱信息完全一致,两者的电话信息也有多条为完全相同的号码。

财报显示,两家股东合计持股比例高达19.68%。此前监管方面要求,单个境内非银行金融机构及其关联方合计投资入股比例不得超过农村商业银行股本总额的10%。

另外,天眼查显示,张店农商行共有23条股权出质信息,股权质押总数达到4.44亿股,占总股本的60%。

"中小银行的股东以民营企业为主,商业银行股权是其重要的金融资产,银行股权也是普遍认可的优质质押物。当前整体经济下滑的大背景下,不少股东面临着资金窘境,融资需求迫切,客观上造成了民营股东股权质押需求。"一位银行业内人士告诉记者。

需要指出的是,该行前五大股东中,除沂源桃花岛农业发展有限公司外,其余股东的股权已经全部质押,且质权人均为淄博国华融资担保有限公司。此外,除前五大股东,其余多数股东也是将该行的股权出质给淄博国华融资担保有限公司。这意味着,这家公司潜在持有张店农商行股权至少达到27.82%。

"如果股权质押正常进行、解除等,对于银行的风险不大,但如果股东的经营状况不佳,违约或者欠款逾期,被质押的股权则存在所有权转移的风险。"上述分析人士表示,如果被质押的股权超过银行总股本的5%,那么该行股东有可能发生变化,为日后的经营决策带来隐患。

张店农商行

净利润

投资收益

股东关系

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。