上市银行首份半年报出炉。

8月14日晚,江苏银行发布2020年上半年财报。数据显示,公司上半年实现营收250.57亿元,同比增长14.33%;实现归母净利润81.46亿元,同比增长3.49%;不良贷款率为1.37%,较上年末下降0.01个百分点;拨备覆盖率246.82%,较上年末提升14.03个百分点。

不过,截至6月末,江苏银行核心一级资本充足率为8.46%,较一季度末有所下滑(8.51%)。值得一提的是,7月江苏银行曾发布200亿配股预案,业内人士认为,本次配股募资补充核心一级资本,将助力江苏银行突破发展瓶颈,打开成长空间。

不良率下降

在疫情背景下,江苏银行上半年归母净利润微增3.49%,增速创下新低。

来源:Wind

财报显示,截至2020年6月末,江苏银行不良贷款率为1.37%,较上年末下降0.01个百分点;拨备覆盖率246.82%,较上年末提升14.03个百分点。据银保监会数据,截至6月末,我国银行业不良贷款率2.10%,比年初上升0.08个百分点;拨备覆盖率178.1%,比年初下降4个百分点。

同时,江苏银行的净息差也有所提升。江苏银行上半年净息差2.10%,较去年末提升0.16个百分点,自2018年半年度以来逐季提升。对此,江苏银行表示,报告期内结构调整成效不断显现,加快调整存款结构,负债成本压降取得进展,净息差提升。

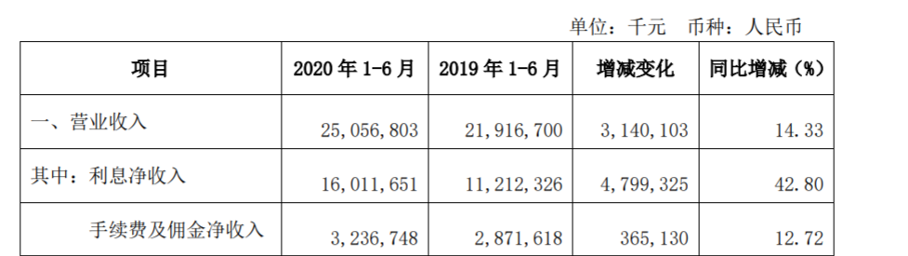

从业务收入来看,利息净收入仍是江苏银行的主要营业收入。

来源:江苏银行公告

2020年上半年,江苏银行实现利息净收入160.12亿元,同比增长42.80%;手续费及佣金净收入32.37亿元,同比增长12.72%。利息净收入增长的主要原因是信贷业务规模扩大增加了利息收入、计息负债成本降低减少了利息支出。

值得一提的是,江苏银行当期计提资产减值准备增加,今年上半年信用减值损失为989.45万元,同比增长33.23%。

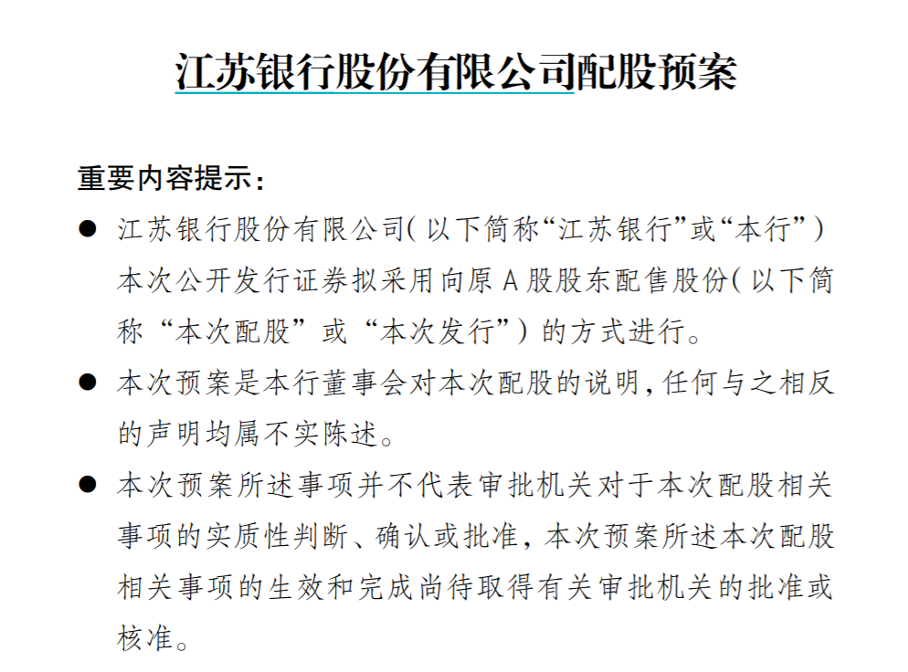

200亿配股在路上

时隔7年,上市银行配股“补血”重现。

7月9日晚,江苏银行公告称,拟按每10股配售不超过3股的比例向全体A股股东配售股份(以2020Q1为基数),此次配售股份数量不超过34.6亿股,募资总额不超过200亿元。

来源:公告

以此测算,此次配股价格约为每股5.77元。据中泰证券测算,近十年上市银行配股平均配股价较市价折价约为39%,结合配股发行认配率不低于70%的监管要求,预计待配股发行时,江苏银行会参考市场、同业等情况综合确定价格与折扣幅度。

江苏银行表示,本次配股募集的资金在扣除相关发行费用后的净额将全部用于补充核心一级资本,提高资本充足率,支持未来各项业务健康发展。

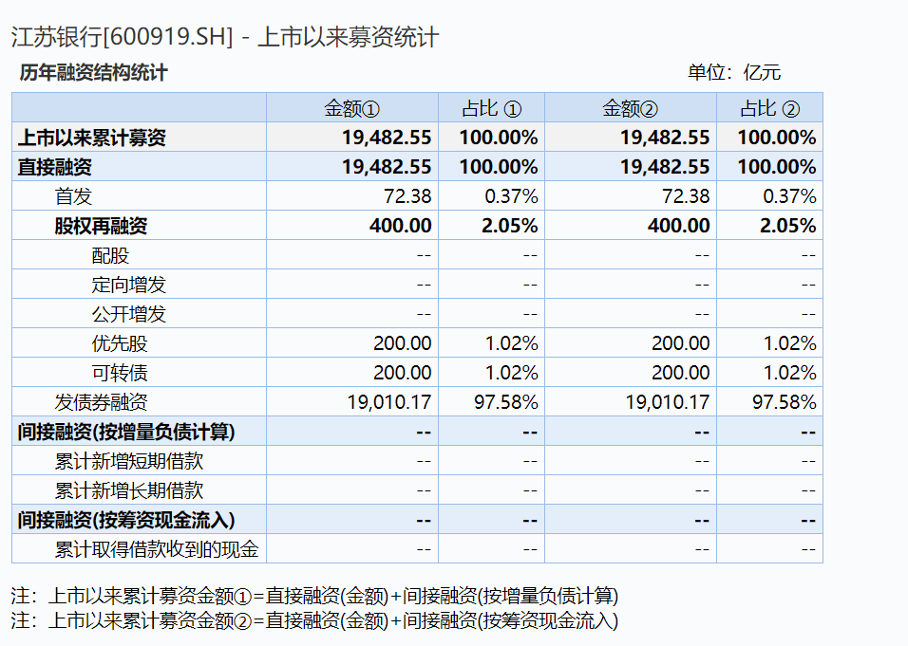

中证君发现,自2016年上市以来,江苏银行积极补充核心一级资本,优先股、可转债均有发行。

来源:wind

截至2020年6月末,江苏银行核心一级资本充足率为8.46%、一级资本充足率11.3%、资本充足率14%,其中核心一级资本充足率指标较一季度末有所下滑(8.51%)。同时,银保监会的数据显示,2020年二季度末,商业银行(不含外国银行分行)核心一级资本充足率为10.47%,一级资本充足率为11.61%,资本充足率为14.21%。

对比来看,江苏银行核心一级资本亟待补充。中银证券根据静态测算,认为配股完成后,江苏银行公司的核心一级资本充足率将提升1.42个百分点至9.93%。

民生证券分析师郭其伟表示,核心一级资本短缺,是江苏银行面临的主要制约因素。2017年至今,公司的核心一级资本充足率最高仅为8.67%。因资本约束,总资产同比增速逐年放缓。尽管上市后公司陆续发行可转债、二级资本债和永续债。但由于二级资本债和永续债均不能补充核心一级资本,而可转债转股进程缓慢,公司的核心一级资本长期依靠内源性补充。本次配股募资补充核心一级资本将助力公司突破发展瓶颈,打开成长空间。

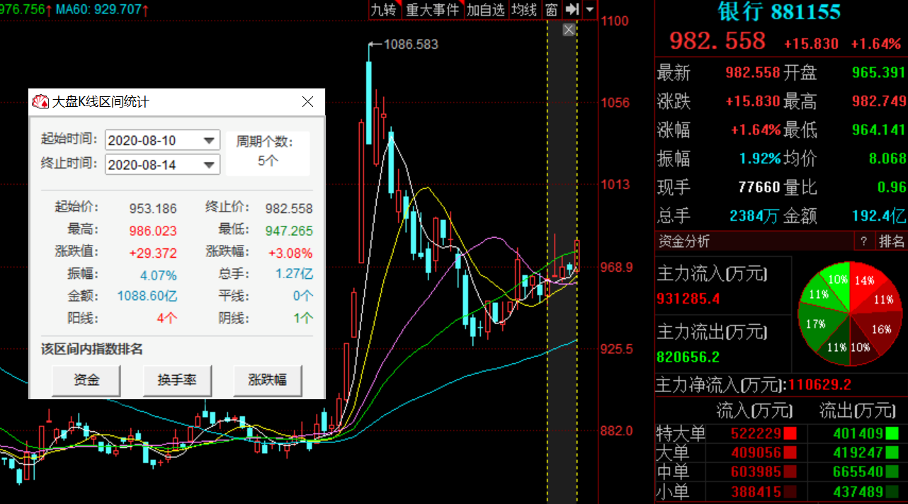

银行板块估值修复可期

本周,银行指数稳步上涨,周内(8月10日至8月14日)涨幅为3.08%。

来源:同花顺

值得一提的是,8月10日,银保监会发布2020年二季度银行业主要监管数据。数据显示,上半年商业银行净利润同比下降9.4%。

国信证券指出,净利润负增长,主要系银行加大不良确认和处置所致,而关注类及不良贷款合计占比并没有明显上升,这有助于降低未来资产质量的不确定性,提升银行报表的可信度。

中银证券认为,短期来看,受中期业绩波动的影响,银行板块估值向上弹性不足。不过,板块具备低估值、高股息率的特点,中长期配置性价比凸显,并且海外增量资金的流入有助于推动估值的重估,看好板块绝对收益。

中信建投表示,中长期看好板块估值修复行情。为了下半年经济的恢复性增长,短期货币政策或边际宽松,加之银行股估值触底,建议把握反弹时间窗口。

江苏银行

归母净利润

不良贷款率

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。