经历了上半年的显著增长,三季度城商行业绩增速有所放缓。

日前,14家A股上市城商行三季报均已发布,相比上半年仅2家银行净利出现负增长,三季度这一队伍扩大,包括郑州银行、贵阳银行、西安银行等在内共有5家银行净利出现负增长。

有银行业资深从业者对第一财经称,部分城商行业绩增速放缓主要与加大不良拨备计提有关。尽管净利增速收窄,但和国有大行、股份行相比,城商行业绩表现仍居于银行业前列。

整体而言,业内的共识在于,随着经济的逐步复苏,银行业经营情况趋势向好,前期存量风险的加速出清也有利于降低基本面风险。不过,需要注意的是,行业还未出现明显复苏信号,还需关注后续资产质量风险。

营收、净利增幅收窄

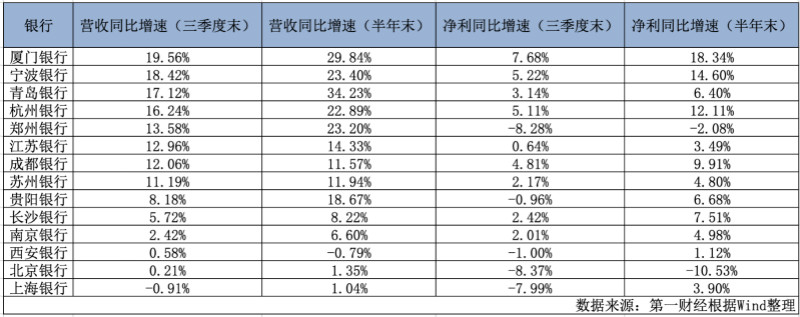

城商行上半年逆势增长态势暂歇,根据三季报数据,今年前9个月,A股上市城商行中,没有一家银行营收同比增速超过20%,或净利增速超过10%。而在上半年,有4家银行(厦门银行当时尚未上市,下同)营收同比增速超过20%,最高达34.23%;有2家银行净利增速超10%,最高为14.6%。

同时,前三季度城商行净利同比出现负增长的队伍也在扩大,包括郑州银行、贵阳银行、西安银行、北京银行和上海银行。其中,郑州银行跌幅较大,由上半年的-2.08%进一步扩大为-8.28%。数据显示,第三季度郑州银行盈利8.75亿元,比上年同期下滑21.93%。

三季报还显示,前三季度,郑州银行汇兑出现较大损失,收益较上年同期下跌307.71%。郑州银行称,这主要是由于报告期内美元对人民币汇率变动所致;同时,该行营业外支出明显上升,较上年同期增长106.79%,主要原因在于捐款支出、罚没款支出增加。

贵阳银行、上海银行前三季度净利增速则由正转负。贵阳银行上半年净利同比增速为6.68%,而前三季度为-0.96%;上海银行上半年净利同比增速为3.90%,而前三季度为-7.99%。

对此,光大银行金融市场部分析师周茂华对第一财经表示,三季度城商行经营收入、归属股东净利润同比增速较中报有所回落,主要是与城商行加大不良拨备计提有关,反映出疫情对宏观经济冲击较为严重,企业等部门经营压力上升。“为应对可能滞后的不良贷款,城商行加大了不良风险计提与坏账核销力度,对城商行经营构成拖累。”周茂华说。

一位银行业分析师也对记者称,和上半年相比,三季报中,城商行加大了不良计提,做实了资产分类,因此业绩指标上受到影响,比如,城商行的核销转出率和不良生成率均在上升,需计提拨备来提前覆盖风险。

手续费、佣金净收入成主要增长动力

尽管净利增速收窄,但和国有大行、股份行相比,城商行业绩表现仍居于银行业前列,这和上半年城商行表现情况相符,可能与其相对较低的比较基数有关。

从动因上看,前三季度城商行的盈利增长主要来自手续费、佣金净收入的增长以及生息资产规模的扩张,如贷款、债券投资等。据广发证券统计,三季度城商行生息资产同比增速达12.0%,仅次于股份行。

不过,广发证券银行业首席分析师倪军同时提及,从趋势上看,随着信贷增速继续回落,叠加政府债券供给高峰已过,四季度生息资产扩张可能会放缓,考虑到重定价影响下贷款收益率仍面临下行压力,预计利息收入增速大概率继续下降。

具体而言,三季报中,刚刚上市的厦门银行前三季度营收、净利同比增速均位列首位,分别是19.56%和7.68%;紧随其后的是宁波银行,前三季度实现营业收入302.61亿元,同比增速18.42%,实现现归属于母公司股东的净利润112.71亿元,同比增速5.22%。

其中,宁波银行实现手续费及佣金净收入80.82亿元,在营收中占比为26.71%,同比提升4.40个百分点,贡献了营收和净利的主要增长。周茂华对记者说:“实际上,三季报中,城商行手续费和佣金净收入增长强劲,成为本次季报的亮点至之一。”

另外,杭州银行也保持了上半年的增势,截至三季度末,该行实现营业收入186.52亿元,同比增速16.24%;实现归属于上市公司股东的净利润55.77亿元,同比增速5.11%。其中,手续费及佣金收入较去年同期大增82.6%,主要得益于托管及其他受托业务、投行类业务、担保及承诺业务等增加。

不良贷款率稳中有降

资产质量方面,上市城商行中,除了未在三季报中披露不良贷款率和拨备覆盖率数据的厦门银行,其余13家城商行与上半年相比,不良贷款率大多下降且拨备覆盖率大多有所提高。

广发证券研报统计,截至9月末,上市银行不良贷款余额为17198亿元,较6月末增加724亿元,其中,城商行仅增加17亿元;上市不良贷款率为1.50%,较6月末上升3BP(基点),其中,城商行不良贷款率为1.29%,环比下降2BP。

从单家银行来看,宁波银行、南京银行、长沙银行不良率与上半年末持平,上海银行和西安银行则分别微升3BP和1BP。郑州银行不良率最高,为2.1%,但比6月末下降6BP,也是13家城商行中唯一一家不良率超过2%的银行;宁波银行不良率最低,为0.79%,与上半年末持平。

另与上半年末相比,杭州银行不良率降幅最大,为15BP;前三季度,该行已核销不良贷款3.29亿元,与去年末相比,不良贷款余额与占比实现“双降”。

相较之下,上海银行的不良率增幅较大,较6月末上涨了3BP,但逾期不良比、逾期贷款比均回落。该行称将持续加强大额授信以及重点区域、重点领域、重点客户风险管控,遏制新增风险暴露,并加大不良化解处置力度。

在拨备覆盖率方面,4家银行拨备覆盖率较上半年末有所下降,其余9家均呈上升趋势。其中,宁波银行拨备覆盖率最高,为516.35%,较上半年末上涨10.33个百分点;郑州银行最低,为154.99%,较上半年下降1.46个百分点。杭州银行拨备覆盖率为453.16%,较上半年末的增幅最大,达18.08个百分点。

兴业证券研报分析认为,在资产质量方面,城商行韧性较强,不良率环比下降2BP,关注类贷款占比多呈下行趋势,拨备覆盖率环比增加4.7个百分点,拨贷比环比持平,城商行不良贷款率和关注类贷款普遍改善。

周茂华对记者称,城商行不良率保持在低位水平,一方面,与其加大坏账核销与处置力度有关;另一方面,反映国内生产生活加快恢复,经济复苏步伐逐季加快,在政策支持下,企业经营环境改善。

但周茂华也提及,这并不代表未来城商行资产质量压力明显减轻,疫情冲击下,企业信贷不良可能存在滞后暴露问题,再加上目前欧美等海外疫情面临二次暴发,可能对全球经济、金融体系再度构成冲击,仍需关注银行业不良贷款走势。

(实习生刘甜对本文亦有贡献)

A股上市城商行

三季报

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社