作者:郜融莲

去年年底撤销A股申请的广州农商行定增方案落地。

近日,银保监会公布了同意广州农商行定增方案的公告。去年该行撤回A股申请时表示,“仍积极资本市场上其他合适渠道,寻找多元化的融资路径。”

如今时隔半年,该行便匆匆谋求定增,这背后也与该行三项资本充足率下滑有一定的关系。

然而,广州农商行在资本市场并不太受欢迎。截至8月4日收盘,该行收报3.15港元/股,较发行价5.10港元下滑近4成。

这与该行的业绩或许也有一定的关系,去年广州农商行成为上市农商行中净利润下滑幅度最高的银行。受业绩下滑、资产质量下行以及高层震荡的原因,该行接连被两家评级机构下调评级。

定增方案落地,回A计划未能成行

7月30日,银保监会官网披露了《广东银保监局关于广州农村商业银行股份有限公司定向增发内资股及非公开发行境外上市外资股(H股)方案的批复》。批复同意该行定向增发内资股及非公开发行境外上市外资股(H股)方案,定向增发内资股不超过13.40亿股、募集资金不超过人民币81.44亿元,非公开发行境外上市外资股(H股)不超过3.05亿股、募集资金不超过人民币18.56亿元,合计100亿元。

募资的背后是广州农商行资本充足率逐年下行。

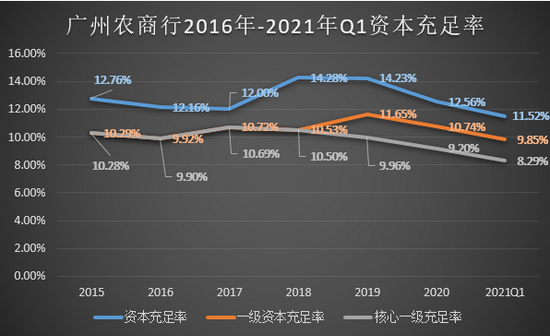

2019年,广州农商行资本充足率、一级资本充足率和核心一级充足率分别为14.23%、11.65%和9.96%。到了2020年,这三个指标分别下降到12.56%、10.74%和9.20%。截至今年一季末,这三项指标再度出现了下滑。

事实上,广州农商行的资本充足率早在2015年就出现了下滑的迹象,2017年,该行赴港上市,曾短暂的缓解了资本压力。

实际上,为了应对资本充足率下滑的问题,广州农商行曾一度想要回A股市场,但筹备多年未能成行。

据公开资料显示,广州农商行在2017年6月成功赴港上市后火速在2018年8月向广东证监局办理了A股IPO辅导备案登记,拟在深交所上市,发行股数不超过15.97亿股,发行比例不超过发行后总股本的14%,保荐机构为中金公司(54.800,-0.07,-0.13%)。

但该行的回A之路并非坦途,去年4月29日,证监会网站通报,广州农商行因在申请首次公开发行股票并上市过程中,“存在部分金融资产减值准备计提不充分、个别违约债券会计核算前后不一致等问题”被出具警示函。

去年12月25日,证监会发布公告表示,广州农商行等六家公司将在12月30日首发上会。然而就差一只靴子落地的时候,12月29日,原定上会的前一天,广州农商行突然申请撤回申报材料,决定取消第十八届发审委2020年第183次发审委会议对该公司发行申报文件的审核。

消息一出业内震惊,公开媒体火速发函询问广州农商行,该行给出的解释是“鉴于战略规划调整”。此外,该行还表示,“业务运作良好,撤回A股发行申请将不会对本行造成重大不利影响。本行将根据实际情况择机重启A股发行申请。”对于紧急调整战略规划的原因以及何时重启A股申请该行也并未提及。

在撤回申报材料后,广州农商行在资本市场上再无动静,直至近日才公布了一份定增方案。但按照目前的股价来看,该行在港股市场上并不太受欢迎。

截至8月4日收盘,广州农商行收报3.15港元,较发行价格5.10港元下滑了38.24%。

去年业绩大跌,被多家机构下调评级

或许是受资本充足率影响,今年广州农商行被中诚信国际下调信用等级。

今年4月19日,中诚信国际发布的评级报告显示,将广州农商行评级展望由稳定调整为负面,维持其主体信用等级为AAA;维持“18广州农商二级01”的信用等级为AA+。

除中诚信国际外,今年3月19日,广州农商行再次被穆迪列入评级下调的观察名单。

除考虑到该行资本充足率弱化趋势明显外,信用等级下调与该行的业绩、资产质量等指标也有一定的关系。

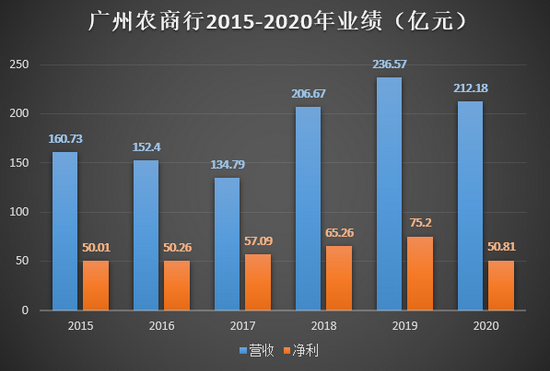

去年,广州农商行实现营业收入212.18亿元,同比减少10.31%;全年实现净利润52.77亿元,同比减少33.30%,降幅较大。值得一提的是,去年,已在上市的10家农商行合计实现净利润257.43亿元,同比减少12.36%。其中,仅有广州农商行和重庆农商行净利润出现下滑,广州农商行下滑幅度最大。

年报显示,去年业绩下滑主要是因为该行加大对表外理财存量历史包袱的计提力度。2020年,该行资产减值损失78.93亿元。其中,其他资产减值损失由2019年的816万元增至4162万元,增加了3346万元;同时计提信用减值损失78.52亿元,较2019年增加了7.73亿元,增幅为10.93%。

事实上,近年来广州农商行的营业收入仿佛坐上了过山车。2016年和2017年,该行营业收入连续两年下滑,下滑幅度分别为-6.00%、-11.56%。上市后一年,该行营收增速高达53.33%,然而这一指标在去年又出现了下滑。

信用减值损失的增加说明该行正在面临资产质量下行带来的压力。《每日财报》了解到,去年广州农商银行的不良“双升”。截至2020年末,该行的不良贷款总额为103.10亿元,上年同期为83.20亿元,同比增长23.92%;不良贷款率为1.81%,较上年同期增加0.08个百分点。

年报显示,广州农商行新增的不良贷款主要集中于房地产业。不良贷款金额增加了10.42亿元,占比从2019年末的2.9%上升至2020年底的13.87%。不良率从2019年底的0.26%上升至2020年年底的2.06%。

该行在年报中表示,房地产业不良增加,主要是个别地产客户对外投资项目较多,或商业项目租金收入未达预期,导致资金链断裂。

当然业绩的下滑可能也与广州农商行去年高层震荡有关。

2020年以来广州农商行多名前高层因涉嫌受贿被查。2020年7月14日,据广州市人民检察院官网通报,日前广州市人民检察院依法对广州农商行原党委委员、副行长、首席风险官彭志军(市管副局级)以涉嫌受贿罪予以逮捕。案件正在进一步审查办理中。

今年3月,广州农商行董事长一职空缺一年半后才得以补上,继任者为蔡建,同日,该行董事会还选举易雪飞为该行第三届董事会副董事长。

新的领导班子上任不知会给广州农商行带来怎样新的生机,该行的回A计划又将何时进行?《每日财报》将持续关注。

广州农商行

定增

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。