原标题:停办现金业务“朝令夕改”,中关村银行为啥不爱“钱”?

撰文/周末

“银行业中的小弟”中关村银行意外“火”了一把——刚宣布取消现金业务,央行就要求凡是有实体营业网点的银行,必须办理现金业务,于是,中关村银行又宣布取消此前的停办通知。

与中关村银行同样尴尬的还有另外一家银行——辽宁振兴银行,这家银行也宣布将继续办理现金业务。

为何银行不爱“钱”?

在业内人士看来,上述两家银行拟取消的现金业务,实际上已经成为部分银行网点的“鸡肋”——办理现金业务需要押运等不小的成本,而这往往超过这项业务的收益。

银行不建议办银行卡

在坐落于北京市海淀区中国卫星通信大厦一层的北京中关村银行,《财经天下》周刊发现,该行营业大厅里面沙发、软座、茶几一应俱全,相对于中农工建一般每家网点配置四五个服务窗口不同,北京中关村银行仅仅开设了两个服务窗口。

与之相对应的是,来北京中关村银行办理业务的人也不多。在半个多小时的时间内,仅有一位客户前来办理业务。

当《财经天下》周刊向该银行人员咨询,如何办一张他们公司的银行卡存款时,该工作人员给出建议,他们银行虽然有存款业务,但是不像中农工建那样业务较广,没有理财、没有基金,只有纯存款。另外,他们银行只有这一家营业网点,存取款也只有这一个地方。

同时,该工作人员还表示,他们当前业务主要是“对公业务”,就是面向公司客户办理开户、存贷等业务,但大部分都是线上的。对于个人要办银行卡存取款业务,她表示,现在北京中关村银行的个人业务还在慢慢发展中,所以他不建议在自家银行办理银行卡。

“如果个人想要存定期存款的话,可以下载中关村银行的APP,直接关联当前个人现有的银行卡就行,没有必要非得办张中关村银行的实体卡。”该工作人员向《财经天下》周刊建议。

为何要退出现金业务?

公开资料显示,北京中关村银行是北京市首家获中国银监会批复筹建的民营银行,从1999年开始研究设计和推动,直到2017年6月才取得金融许可证并获批开业。

在银行定位上,据其官网介绍,北京中关村银行定位为“创新创业者的银行”,专注于科技金融。

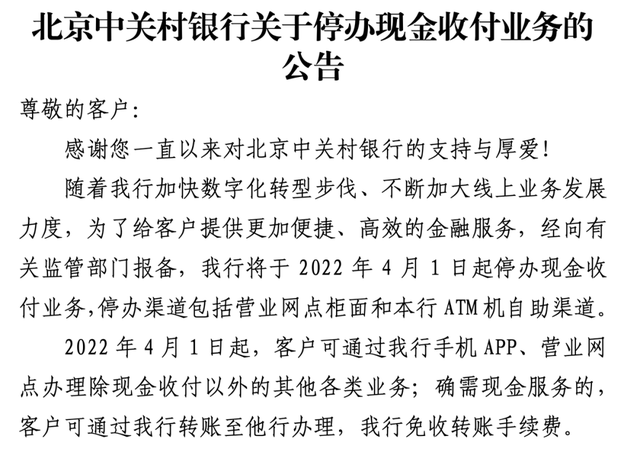

作为“创新创业者的银行”,中关村银行表示,现金业务本来就不多。1月28日,北京中关村银行宣布将于2022年4月1日起,停办现金收付业务,停办渠道包括营业网点柜面和其ATM机自助渠道。

(图源:北京中关村银行公告)

在该通知中,北京中关村银行表示,客户可以通过该行手机APP、营业网点办理除现金收付以外的其他各类业务;而如果必须使用现金服务,客户可以通过该行转账至他行处理,并免收转账手续费。

无独有偶,关闭现金收付业务的不止北京中关村银行。1月7日,辽宁振兴银行发布公告称,为集中资源提升电子银行的服务能力,其将于2022年3月1日起停办柜面现金存取款、零钱兑换、残损币兑换、自助设备存取款等现金业务。如有客户持有辽宁振兴银行的借记卡,可继续在带有“银联”标识的其他银行ATM机办理现金取款业务,但会收取一定的手续费。

与北京中关村银行相似,辽宁振兴银行是辽宁省首家民营银行,也是于2017年正式成立,并在同年11月24日正式对外营业。

但两家银行停办现金业务却遭到了央行的叫停。

2月21日,中国人民银行副行长范一飞在人民币现金服务工作座谈会上明确指出,凡设有实体网点的商业银行、农信社等机构必须办理人民币现金存取业务。

随着这一规定的落实,当前北京中关村银行及辽宁振兴银行均表示,将继续办理现金业务。

转型线上,现金业务怎么办?

银行在开设营业网点时,需要租赁场地,置办柜台、现金押运等等成本,再加上支付柜员薪资等人工成本的增加,“有些银行想要关闭现金业务,更多的也是在成本方面考虑划不来。”某银行从业人员这样告诉《财经天下》周刊。

而北京中关村银行工作人员也向《财经天下》周刊透露,到了5月份,他们银行就要换营业地点了,将从现在的中国卫星通信大厦挪至北五环外。毋庸置疑的是,处于黄金位置的中国卫星通信大厦,在租金方面要远远高于北五环外的租金。

中国企业资本联盟副理事长柏文喜也表达了同样的看法。他表示,北京中关村银行和辽宁振兴银行之所以想要关闭现金业务,与其营业成本密不可分,“由于现金业务实际上成本比较高,对于中小银行而言也是‘鸡肋’一般的存在,而如果继续开展现金业务的话,将加大这两家银行的经营成本,影响这两家银行向互联网银行转型。”

无论是北京中关村银行还是辽宁振兴银行,在银行体系中都算是小体量银行。在2021年前三季度,北京中关村银行的营业收入仅为9.21亿元,净利润也仅为2.60亿元。

辽宁振兴银行年报显示,2020年,该银行的收入为8.19亿元,同样未进入10亿元“大关”,但其净亏损则达到了1.65亿元。

值得注意的是,辽宁振兴银行的不良贷款率却大幅增长。据年报,2020年,该行的不良贷款率为2.10%,同比增长95个基点。与此同时,代表其风险控制能力的拨备覆盖率却出现了大幅度下滑,2020年,辽宁振兴银行的拨备覆盖率仅为140.78%,未达到监管标准的大于或等于150%。

除业绩方面的压力之外,当前拟落地的现金管理新规也是重要的影响因素。柏文喜告诉《财经天下》周刊,上述那两家银行要关闭现金业务的原因,有降低经营成本的考虑,同时也是由于拟落地的现金管理新规,这加大了银行现金存取业务的经营难度,迫使这两家小银行提出了关闭现金业务的申请。

尽管当前金融科技日新月异,银行线上经营的趋势也愈发明显,然而,正如央行所言,对于银行业金融机构而言,现金服务依旧是这些机构最基础、最根本的金融服务职能,银行不能从成本角度一砍了之。

中关村银行

业务

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。