日前,上交所正式受理了上海新数网络科技股份有限公司(下称“新数网络”)的科创板申请。

据上交所披露,新数网络由天风证券保荐,预计融资金额达2.51亿元,而此次公开发行股票数量预计不超过4,068万股,占发行后股本比例不低于25%。

值得关注的是,新数网络近三年营收下滑,净利润波动较大、应收账款高企、大客户和供应商较为集中,不仅如此,新数网络还存在政府补助和税收占利润比重大,研发占比低于业内平均水平的问题。

对于上述问题,发现网致去采访函请求释疑。遗憾的是,截止发稿,新数网络并未给出合理解释。

营收下滑净利波动大,应收账款占比超三成

公开资料显示,新数网络于2011年成立,是一家广告科技公司,所属行业为I64互联网和相关服务业。

新数网络的主营业务是数据驱动的程序化广告业务及相关技术服务,利用分布式并行计算、机器学习、人工智能等技术对海量异构数据进行处理、分析和挖掘,并将由此产生的信息和知识应用于互联网广告领域。

根据招股书显示,2016年-2018年新数网络实现营业收入分别为2.68亿元、2.67亿元和2.33亿元;同期分别实现净利润2,424.83万元、3,355.88万元和2,941.48万元。

营业收入逐年下滑,并且净利润也波动较大,业绩表现并不稳定。

据发现网了解,新数网络还曾于2015年挂牌新三板,期间完成一次定增,还进行过三次分红。

发现网还发现,新数网络有应收账款高企的问题存在。

财务数据显示,2016年-2018年新数网络应收账款分别为5,973.08万元、6,054.94万元和8,034.82万元,分别占同期总资产的29.96%、28.91%和34.06%,每年占总资产比重三成左右的应收账款,所占比重较大。

由于新数网络属于轻资产的互联网企业,应收账款占总资产比例较高。但仅仅依赖客户信用这个不确定因素,将会不利于公司应收账款的收回,增加坏账的风险,并对公司利润水平和资金周转造成不利影响。

大客户销售占营收比超六成,抱政府补助和税收优惠“大腿”

发现网注意到,新数网络前五大客户和供应商较为集中,与此同时,新数网络还享受政府补助和税收优惠,其金额占利润比重较大。

财务数据显示,2016年-2018年新数网络前五名客户销售金额分别占营收比例的60.31%、58.20%和62.94%。

前五大客户销售收入长期占营收比重六成左右,其中2018年上海游族对贡献最大,占同年营收比近三成。

2018年前五名客户销售情况(来源:招股书)

再来看前五名供应商的采购情况,2016年-2018年新数网络前五名供应商采购金额(不含税)分别占采购比例的79.89%、73.26%和63.00%。

同样的,前五大供应商采购金额(不含税)占采购比例虽然逐年减少,但2018年还是超过了六成。

2016年-2018年前五名供应商采购情况(数据来源:招股书)

针对新数网络是否存在依赖大客户和供应商的问题,发现网致去采访函询问,但并未收到公司方面的回复。

值得关注的是,新数网络还享有软件企业两免三减半企业所得税优惠、高新技术企业所得税减免等,所涉及金额较多。

数据显示,2016年-2018年新数网络享受税收优惠金额分别为271.47万元、441.41万元和302.27万元,分别占利润总额比例高达10.08%、12.01%和8.90%;享受政府补助金额分别为79.38万元、155.78万元和414.60万元,分别占利润总额的比例的2.95%、4.24%和12.21%。

税收优惠金额和政府补助金额均呈逐年上升态势,占比份额也逐年递增。

对于税收优惠和政府补助,新数网络在招股书中解释称,上述税收优惠政策均是依据国家法律法规获得,具有持续性和经常性。但也不排除政策发生变化而对公司经营业绩产生不利影响的可能性。

研发费用构成不合理,且研发投入低于业内平均水平

新数网络,作为一家高新技术企业,截至2018年拥有已授权的发明专利1项、正在申请中的发明专利2项、软件著作权31项、软件产品2项。据招股书披露,新数网络还获评上海市高新技术企业、上海市科技小巨人企业、上海市“专精特新”中小企业等多项荣誉。

新数网络获得了如此多的“丰功伟绩”,但“科创能力”仍然遭受质疑。

根据招股书显示,2016年-2018年新数网络研发费用分别为1,282.38万元、993.20万元和1,138.55万元;同期研发投入分别占到营收的4.79%、3.72%和4.88%。

2016年-2018年研发费用和所占营收比(数据来源:招股书)

值得一提的是,据同行业数据统计,2016年-2018年同行业平均研发费用率分别为5.05%、4.97%和5.42%。

由上述数据可以清晰看出,新数网络的研发费用率明显低于业内平均水平一个百分点左右。

新数网络与同行业可比公司研发费用率对比(来源:招股书)

然而,发现网注意到,在招股书中,新数网络竟然将技术和研发实力作为自身的竞争“优势”,这种“蜜汁自信”不知从何而来。

对此,新数网络解释称,公司研发费用率与同行业可比公司相比差异不大,汇量科技、爱点击等公司在上市后获得大量资金用于研发投入,导致其研发费用率较高,而新数网络在报告期内一直维持相对稳定的研发投入规模。

新数网络竞争优势描述(数据来源:招股书)

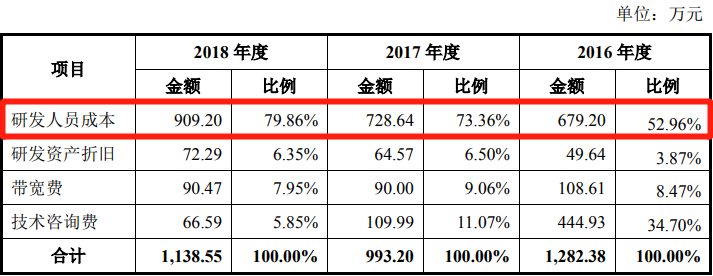

此外,除了研发投入明显低于业内平均水平,新数网络的研发费用构成也存在些许不合理。

数据显示,新数网络的研发费用构成中,研发人员成本(由研发人员薪酬和职工薪酬组成)一项占比较高。其中,2016年-2018年研发人员成本分别占研发投入的52.96%、73.36%和79.86%。研发人员成本占研发费用比重逐年上升,报告期内,由2016年的52.96%飞涨到2018年的近80%,存在明显研发费用构成不合理的问题。

新数网络研发费用构成(数据来源:招股书)

执着于科创板的新数网络究竟能否拨开营收下滑、净利润波动大、应收账款高企、大客户和供应商集中等重重乌云,守得云开见月明,还有待观察。

(发现网记者罗雪峰 汪佳蕊)

新三板老司机

新数网络

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。