“你没事吧?没事就吃溜溜梅!”可能提起溜溜果园集团股份有限公司(下称“溜溜果园”),“带货女王”杨幂代言“溜溜梅”的这句洗脑广告词会在你的脑海中第一时间闪现。

日前,溜溜果园向证监会递交IPO招股书,拟登陆深交所创业板。

不过,发现网注意到,溜溜果园产品单一、销售渠道依赖经销商、家族控股逾80%、业绩下滑、频繁因环保问题遭行政处罚等一系列问题待解,未来溜溜果园能否成功上市,仍是一个未知数。

梅类产品占大半江山,结构过于单一

据证监会披露,溜溜果园由中泰证券保荐,此次公开发行股票数量预计不超过2,476.78万股,占发行后股本比例不低于25%。

公开资料显示,溜溜果园于2009年成立,是农业产业化国家重点龙头企业,专注于特色果类休闲食品的研发、生产和销售,其中青梅类加工制品是公司的主导产品,其他特色果品包括李梅类产品、西梅类产品、果干制品及其他。在溜溜果园专注的青梅产品细分领域,旗下产品“溜溜梅”具有较高的市场影响力。

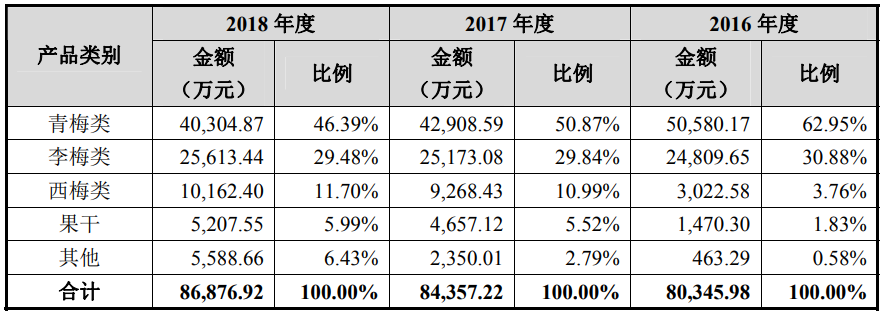

财务数据显示,溜溜果园2016年-2018年的主营业务收入分别为80,345.98万元、84,357.22 万元和86,876.92万元,其中青梅类产品各期销售收入分别为50,580.17万元、42,908.59万元和40,304.87万元,占比分别达到62.95%、50.87%、46.39%。

2016年-2018年主要产品销售收入情况(来源:招股书)

虽然依赖青梅类产品的趋势在报告期内有所好转,但从整体来看,梅类产品(包括青梅类、李梅类和西梅类)仍占据大半江山,存在产品单一的风险。

招股书显示,溜溜果园的众多产品中,梅类产品合计收入在主营业务收入中占比均超过85%。虽然,目前公司在行业内的优势地位为公司带来了明显的品牌效应和规模效应,但长远来看,单一的产品结构给公司带来的慢性危害不止一点点。

对于溜溜果园是否计划扩大产品线的问题,发现网致采访函询问,公司副总裁宁鹏飞回复称,公司正在深度挖掘特色果类休闲食品的食用价值,将产品延伸至功能食品领域。目前已开发出厚梅糕、梅冻等产品,正在研发梅醋、梅饮料、梅酒等相关产品。

宁鹏飞还对发现网表示,通过本次募投项目的建设,公司将引进一批高层次研发人才,进一步完善研发体系,增强新品研发能力,丰富产品种类,从而更好地应对激烈的市场竞争,满足消费者消费升级需求。

依赖经销商,存货周转率远低于同行

不仅如此,溜溜果园在销售模式上还存在过度依赖经销商的问题。

据悉,溜溜果园在销售模式上一直采取“经销+直营”相结合的方式。在招股书中,溜溜果园将其销售模式概括为:“在发挥休闲食品行业传统经销渠道优势的同时,进一步拓展直营商超、电商渠道及其他渠道,以点带面,推动线上线下渠道多点开花,形成了多层次、广覆盖、高效率的立体营销网络。”

溜溜果园销售模式描述(来源:招股书)

但是,从数据中可以看出,溜溜果园的销售模式构成并不像其描述得那样乐观。

财务数据显示,溜溜果园2016年-2018年经销模式的销售收入占主营业务收入比重分别为93.99%、88.72%和86.44%。可以看出,经销模式是公司重要的销售渠道,报告期内从未低于86%。

截至2018年末,公司的经销商客户共有1,517家。一旦未来重要经销商发生变动,将对公司经营业绩造成较大影响。

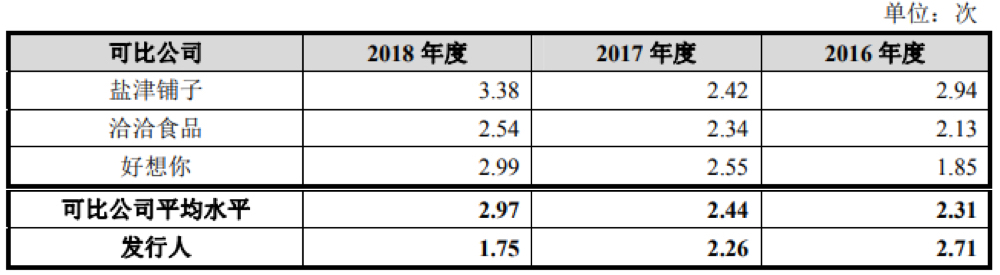

与此同时,对于“靠天吃饭”的梅类产品,溜溜果园的存货周转率也远低于同行。

数据显示,溜溜果园2016年-2018年的存货周转率分别为2.71、2.26和1.75,而同期同行业可比公司的平均水平分别为2.31、2.44和2.97。由此观之,溜溜果园的存货周转率低于同行业可比公司。

溜溜果园同行业可比公司存货周转率(来源:招股书)

对此,溜溜果园解释称,为提升产品品质,公司加大了自采鲜果进行加工的规模,同时受恶劣天气因素和原料采购规划的影响所致。

对于原材料为以水果为主的公司,不可避免的是,一定会受到自然因素带来的风险影响。毕竟“靠天吃饭”,一旦碰到极端的自然灾害,公司将会因此遭受巨大的打击。

家族控股逾80%,频繁收到环境处罚“罚单”

截至招股书签署日,杨帆直接持有溜溜果园2,646万股股份,占公司总股本的35.61%,并通过聚润投资、凯旋之星、凯莱之星分别间接控制公司33.11%、4.85%和3.23%的股份,直接或间接合计控制公司76.79%的股份;李慧敏直接持有公司294万股股份,占公司总股本的3.96%。

由于杨帆和李慧敏为配偶关系,且双方直接或间接合计控制公司80.75%的股份,因此杨帆和李慧敏夫妇为公司实际控制人,并且于本次发行后,仍为公司实际控制人。

然而,杨帆作为公司的董事长及总经理、李慧敏作为公司董事,存在利用其控股地位,通过行使表决权对公司人事、财务、经营决策等方面进行控制的可能性,从而增加公司及其他股东利益的风险。

值得关注的是,在报告期内,公司营收增速及净利三连降。

数据显示,溜溜果园2016年-2018年营业收入分别为8.04亿元、8.47亿元和8.73亿元,虽然营收逐年微增,但是其增速却是逐年降低的。并且,溜溜果园的净利润也呈现三连降的局面,报告期内分别为0.81亿元、0.60亿元和0.56亿元。

对此,溜溜果园副总裁宁鹏飞对发现网解释称,影响到净利润水平的原因,是受到2016年及2017年恶劣天气影响导致主产区鲜果产量下降,鲜果收购价格相应大幅上涨,以及政府补助的减少所致。

祸不单行的是,溜溜果园曾多次因环保问题“亮红灯”。

对于食品行业,最敏感的信息莫过于食品安全和环保问题了。溜溜果园在报告期内,曾因环境保护存在疏漏而多次受到地方环保部门的处罚。

2016年5月9日,绍安县环保局因绍安溜溜超标排放水污染物,出具行政处罚决定,处以罚款并完成整改;2016年11月16日,漳州市环保局因绍安溜溜的生产废水通过污水管道的的窨井下方缺口排入雨水沟,出具行政处罚决定,处以罚款并完成整改;2018年5月10日,绍安县环保局因诏安溜溜新增生产线和配套环保设施未经环保验收即投入生产和使用,处以罚款并完成整改,同年5月30日,再次因超标排放水污染物受到行政处罚。

如此频繁的收到环境处罚“罚单”,真是不由得为溜溜果园捏了把汗。

另外,溜溜果园副总裁还对发现网表示,公司将以本次发行股票并上市为契机,加快产业链整合速度,积极推动休闲食品生产基地的建设、新品研发和食品安全检测项目的实施,抓住市场新变化,紧随潮流创新营销,进一步扩大公司的市场份额、巩固公司的市场地位。

(发现网记者罗雪峰 汪佳蕊)

屡收环境罚单

溜溜果园

IPO

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。