日前,上交所正式受理了沈阳芯源微电子设备股份有限公司(下称“芯源微”)的科创板申请。

据上交所披露,芯源微由国信证券保荐,预计融资金额达3.78亿元,而此次公开发行股票数量预计不超过2,100万股,占发行后股本比例不低于25%。

值得关注的是,芯源微存在业绩大幅波动、过度依赖政府补助和税收优惠、销售地域和客户过于集中、供应商供货不稳定等问题。

对于上述问题,发现网致采访函请求释疑。遗憾的是,截至发稿,芯源微尚未给出解释。

业绩、毛利率大幅波动

公开资料显示,芯源微于2002年成立,所属行业为C35专业设备制造业,主要从事半导体专用设备的研发、生产和销售。

根据中国半导体行业协会发布的 2018 年中国半导体设备行业数据,芯源微2018 年位列国产半导体设备厂商五强。并且,还曾荣获“国家级知识产权优势企业”、“国内先进封装领域最佳设备供应商”、“2018 年中国半导体设备五强企业”等多项殊荣,以及“国家战略性创新产品”、“国家重点新产品”等多项荣誉。

然而,芯源微在报告期内营业收入与净利润呈现大幅波动。

财务数据显示,2016年-2019年一季度营业收入分别为1.48亿元、1.90亿元、2.10亿元和0.10亿元;同期实现净利润分别为492.85万元、2,626.81万元、3,047.79万元和-902.52万元。

2016年-2018年,芯源微的营收和净利润稳定持续增长,但在今年一季度业绩却出现了断崖式下跌,净利润还出现负值。

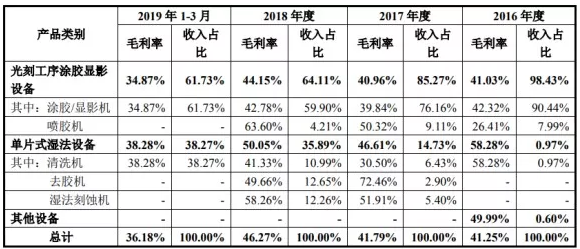

芯源微2016年-2019年一季度主营业务毛利率分别为41.25%、41.79%、46.27%和36.18%,存在一定的波动风险。

主营业务毛利率(来源:招股书)

对此,芯源微解释称,公司主要为下游集成电路、LED芯片等半导体制造厂商提供半导体专用设备,产品呈现较为显著的定制化特征,所以不同客户的产品配置及性能要求以及议价能力可能会有所不同,从而导致毛利率存在一定差异。

但是,如若未来出现芯源微不能持续提升技术创新能力并保持技术优势、产品价格下降或者产品成本加大,都将可能导致公司毛利率水平出现大幅波动,给公司的经营带来较大的不利影响。

政府补助占利润总额逾六成

根据招股书显示,芯源微2016年-2018年计入其他收益或营业外收入的政府补助金额分别为820.99万元、2,235.36万元和2,123.22万元,分别占到当期利润总额的171.62%、74.63%和 64.61%,虽然逐年降低,但是其占比还是较高,占到利润总额比重超过六成。

如果未来政府部门对公司所处产业的政策支持力度有所减弱,或者其他补助政策发生不利变化,公司取得的政府补助金额将会有所减少,进而对公司的经营业绩产生不利影响。

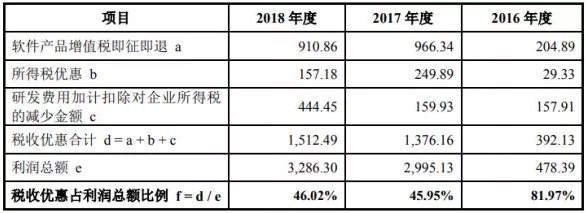

不仅政府补助金额高,芯源微享受的税收优惠也不少。

据悉,芯源微在报告期内享受的税收优惠政策,包括软件产品增值税即征即退、研发费用加计扣除、高新技术企业所得税优惠等。

招股书显示,芯源微2016年-2018年税收优惠金额合计数分别为392.13万元、1,376.16万元和1,512.49万元,分别占当期利润总额的81.97%、45.95%和46.02%。

税收优惠占利润总额比例(来源:招股书)

一旦国家税收优惠相关的法律、法规、政策发生重大调整,又或是公司方面由于未来不能持续取得国家高新技术企业资格等原因而无法享受相关税收优惠,将对公司的经营业绩造成不利影响。

对此,芯源微则称,税收优惠金额占税前利润比重较高的原因,是由所处的半导体专用设备行业的特殊性决定的,并且预计未来可以持续享受税收优惠政策。

销售地域和客户过于集中

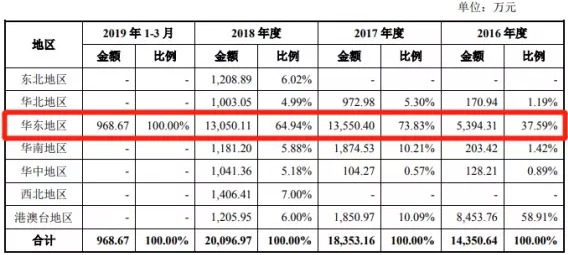

芯源微不仅依赖政府补助和税收优惠,其销售地域和客户集中度也高到接近100%。

据悉,芯源微2016年-2019年一季度来自华东地区的销售收入占主营业务收入的比重分别为37.59%、73.83%、64.94%和100%。

主营业务收入按区域划分(来源:招股书)

可以看出,芯源微对于华东地区的销售收入逐年递增,而在2019年一季度竟达到了100%。芯源微是否已经放弃了其他区域销售,仅在华东地区发展,我们不得而知。

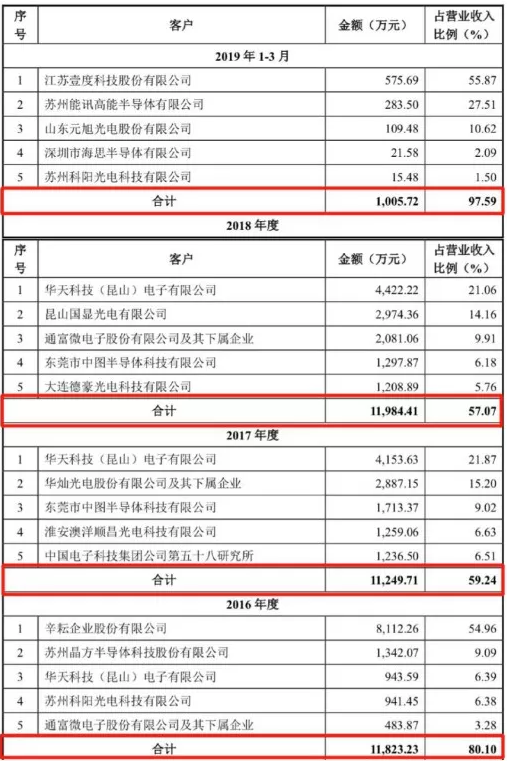

值得关注的是,芯源微在2016年-2019年一季度对前五大客户销售金额分别达到1.18亿元、1.12亿元、1.20亿元和0.10亿元,分别占同期营收比重的80.10%、59.24%、57.07%和97.59%,客户集中度过高。

五大客户销售金额逐年占比(来源:招股书)

此外,芯源微还存在供应商不稳定的风险。由于半导体设备属于高精密的自动化装备,研发和生产均需使用高精度元器件,对产品机械结构的精度和材质要求较高的原因,芯源微的相关核心关键零部件仍然依赖进口。

招股书显示,公司在报告期内以机械臂为代表的部分核心零部件大部分采购自日本等国外核心供应商。

所以,即使芯源微与其建立了长期稳定的供货关系,但供货关系深受国际形势、国家政策、市场需求和价格等不确定因素影响。

(发现网记者罗雪峰 汪佳蕊)

芯源微

科创板

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社