面临业绩持续亏损、存退市风险、现金流为负、研发投入高且风险大、产品和前五大客户集中度过高等重重阻碍,前沿生物能否顺利过会还有待观察。

日前,上交所正式受理了前沿生物药业(南京)股份有限公司(下称“前沿生物”)的科创板申请。

据上交所披露,前沿生物由瑞银证券保荐,预计融资金额达20.01亿元,而此次公开发行股票数量预计不超过8,996万股,占发行后股本比例不低于25%。

值得关注的是,前沿生物存在业绩持续亏损、存退市风险、现金流为负、研发投入高且风险大、产品和前五大客户集中度过高等问题。

对于上述问题,发现网致去采访函请求释疑。遗憾的是,截至发稿,前沿生物尚未给出任何回复。

两度零营收,净利连年亏损

公开资料显示,前沿生物于2013年成立,所属行业为C27医药制造业,致力于研究、开发、生产及销售针对未满足的重大临床需求的创新药。

根据上交所科创板企业信息披露,前沿生物是继泽璟制药、百奥泰和天智航之后,第四家拟采用第五套上市标准的科创板企业,即单凭估值闯关科创板的企业。

根据《上海证券交易所科创板股票上市规则》显示,第五套上市标准为预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果,并获得知名投资机构一定金额的投资。医药行业企业需取得至少一项一类新药二期临床试验批件,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

据招股书披露,最近一次投资后,前沿生物的估值高达53.96亿元。财务数据显示,前沿生物2016年-2019年一季度的营业收入分别为0万元、0万元、191.11万元和227.53万元;同期实现归母净利润分别为-0.23亿元、-0.65亿元、-2.47亿元和-0.42亿元,累计亏损3.77亿元。

两度零营收,净利润累计亏损近4亿。然而,对于前沿生物来说,即使有存在亏损也可上市的第五套标准“护航”,但也不能保证胜券在握。

毛利率极低,触发退市风险警示可能性强

即使有科创板第五套上市标准加持,前沿生物还是逃脱不了潜在的退市危机。

前沿生物在2016年-2018年一季度的研发投入分别为5,476.23万元、8,355.43万元、9,943.77万元和2,012.23万元。并且,公司方面表示,未来仍将保持大金额的研发支出,但并不保证可以实现研发成功,或者即使研发成功,也并不意味着可以实现足够大的收入来实现盈利。

也就是说,如若上市后,前沿生物的主要在研产品研发失败,且公司无其他业务或产品符合《上海证券交易所科创板股票上市规则》相关规定要求的,将触发退市风险警示。

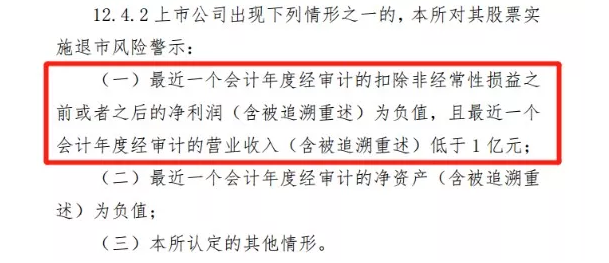

《上海证券交易所科创板股票上市规则》(来源:上交所)

根据《上海证券交易所科创板股票上市规则》第12.4.2条规定,最近一个会计年度经审计的营业收入(含被追溯重述)低于1亿元,上交所将对其股票实施退市风险警示。

照目前的财务数据来看,前沿生物一旦成功上市,被实施退市风险警示是板上钉钉的事情。

据发现网了解,2016年-2018年前沿生物的现金流和毛利率也不容乐观。

数据显示,前沿生物经营活动产生的现金流量在2016年-2018年间分别约为-505.51万元、-2123.69万元以及-7913.42万元,均为负值。直到2019年一季度才有所好转,公司经营活动产生的现金流量为584.96万元。

对此,前沿生物解释称,主要因为公司处于起步阶段,收入规模较低、固定成本较高且存在无形资产摊销的影响所致。

不仅如此,前沿生物的毛利率也低得令人诧异。据招股书披露,前沿生物2016年和2017年并未产生营业收入,2018年及2019年一季度毛利率分别为-527.32%和-190.59%。不过,随着公司生产与销售的规模发展,毛利率波动势必更为加剧。

仅靠单一产品盈利,前五大客户销售占比逾九成

值得关注的是,前沿生物的产品集中度和客户集中度也相当高,由其所产生的负面影响绝不容小觑。

根据招股书,前沿生物在报告期内的营业收入均来源于公司原创新药艾可宁的销售。

据悉,艾可宁于2018年5月获得国家药监局生产与上市销售批准,并于同年8月开始在中国销售。与此同时,截至招股说明书签署日,前沿生物拥有两个在美国II期临床试验阶段、已获专利(或专利许可)的研发产品。

前沿生物表示,如果公司能够成功研发上述在研药品并上市,销售收入将有大幅度提升,将一定程度的缓解产品过于集中的问题。

但短期内,艾可宁仍将是前沿生物营业收入和利润的主要来源,一旦艾可宁的经营环境变化、销售发生不达预期,又或者是在研药品的临床进展不达预期、结果未达预设终点指标,都将对公司的经营业绩、财务状况及未来发展前景产生不利影响。

值得关注的是,前沿生物2018年及2019年一季度(2016年及2017年并未产生任何收入)来自前五大客户销售收入分别占销售收入的92.12%和91.14%,所占比重过高,存在大客户过于集中的风险。

前沿生物前五大客户销售情况(来源:Wind)

对此,前沿生物表示,公司前五大客户主要为公司的经销商及DTP药房,其公司经销商也均为国内大型医药流通企业,由其售予医院及药房用于患者。

但如若前沿生物的主要客户及相应协议条款发生重大变化,或因主要客户无法满足行业标准而丧失相关经营业务的许可或牌照,可能对公司产品配送渠道的稳定性和销售收入产生不利影响。

此外,艾可宁凭借优秀的III期临床试验中期数据获国家药监局特殊、优先审评,优先审批并获批上市,但上市后仍需完成III期临床试验和其他上市后需完成的临床试验和观察,并将受到国家和地方药品监管部门的持续监管。

值得关注的是,艾可宁药品注册批件的有效期为5年。如果前沿生物未能遵守相关法规要求和标准,或者药物上市后出现安全性问题,药物监管机构可能会撤销公司药品上市批准或不再对药品注册批件进行续期,届时对公司造成的影响将会是致命的。

(发现网记者罗雪峰 汪佳蕊)

零营收

前沿生物

IPO

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社