8月30日,上交所披露,中际联合(北京)科技股份有限公司(下称“中际联合”)申报在上海证券交易所上市,中际联合由中信建设证券保荐,预计融资金额达7.9亿元。预计公开发行股票数量预计不超过2,750万股,占发行后发行人总股本的比例不低于25%。

值得关注的是,中际联合依旧存在着研发投入不足、与境外企业意向合作重大事项一拖再拖、客户集中度高等问题。中际联合能否从新三板成功转战到主板,并且成功上市?发现网向中际联合发送采访函,可遗憾的是,截至发稿并未收到回复。

尚存具不确定性的“重大事项”

公开资料显示,中际联合成立于2005年,其主要业务是专用高空安全升降设备、安全防护设备的研发、生产及销售,并提供高空安全作业服务,是全球最早投入研发、制造专用高空安全作业设备的专业机构之一。并且,公司主营产品已经在风电、火电、桥梁、港口、高层建筑、电网等不同领域的工程中得以成功应用。

3月26日,中际联合发布重大事项停牌公告称,因拟筹划重大事项且存在较大不确定性,为维护投资者利益,避免公司股价异常波动,公司股票自2019年3月27日起在新三板停牌。

此后,中际联合于8月30日再次发布进展公告表示,公司一直积极推进与境外企业意向合作相关事项,正处于积极的沟通和谈判阶段,但相关意向协议尚未签订,此重大事项仍存在较大不确定性,并表示公司上市申请已获证监会受理。

然而,距离第一次披露重大事项已经过去5个多月之久了,但该意向合作一拖再拖,仍具不确定性。

专业人士称,这样模糊不清的“重大事项”是否会影响上市,还需要进一步观察。

研发费用连年下滑,硕士以上人才稀缺

根据半年报数据,2019年上半年,中际联合实现营业收入2.13亿元,较2018年同期增长59.39%,完成净利润5138.64万元,较2018年同期增长38.42%。报告期末公司总资产为8.81亿元,净资产达6.84亿元。

值得注意的是,在漂亮的业绩下,中际联合还存在着研发投入不足的问题。

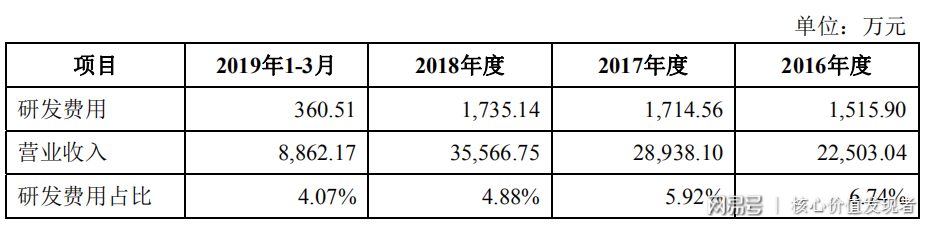

据公开资料显示,2016年-2019年上半年的营业收入分别为2.25亿元、2.89亿元、3.56亿元以及2.13亿元。然而,在营业总成本水涨船高的的同时,研发费用却并未见涨。

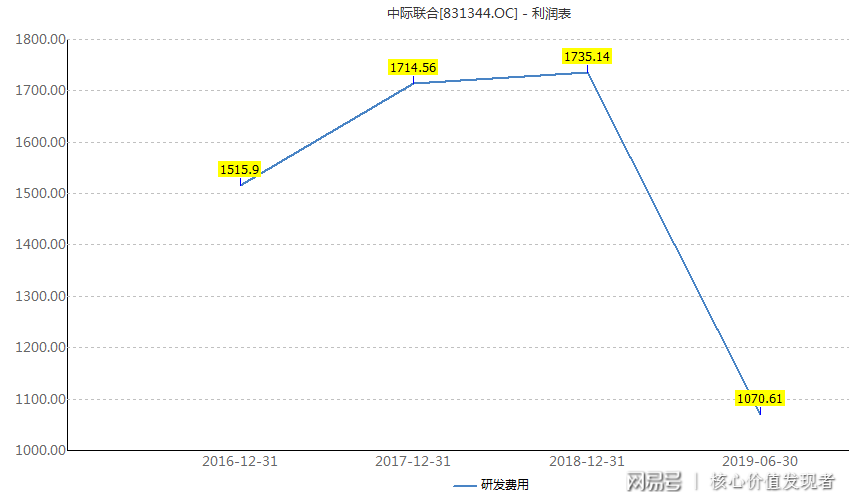

报告期内,公司研发费用分别为1515.90万元、1714.56万元、1735.14万元以及1070.61万元。研发费用占营业收入的6.74%、5.92%、4.88%以及5.03%,呈现连年下滑的趋势。

研发费用情况(来源:招股书)

中际联合研发费用趋势图(来源;wind)

不仅研发费用不足,公司的高学历人才同样也是匮乏。

2019年半年报显示,公司在职员工共计645人,其中技术人员由2018年的128人减少到了120人,占总员工数的18.60%。从员工的教育程度来看,博士生0人,硕士生25人。硕士学历以上(含硕士)占员工总人数的3.86%。由此看来,高学历人才在中际联合中可谓是“稀缺物种”。

中际联合在职员工基本情况(来源:公司公告)

中际联合在招股说明书中表示,公司始终重视产品和技术研发,坚持自主创新,以产品和技术的创新推动公司稳步发展,已形成多项核心技术。产品研发具有较高的技术门槛,且对技术和研发要求较高,需要丰富的项目经验和技术积累。并且中联际合副总经理王喜军先生更被认定为“中关村高端领军人才”。然而略显惨淡的研发投入和其华丽的“帽子”有些相悖。

存货、应收账款连年增加或存隐患

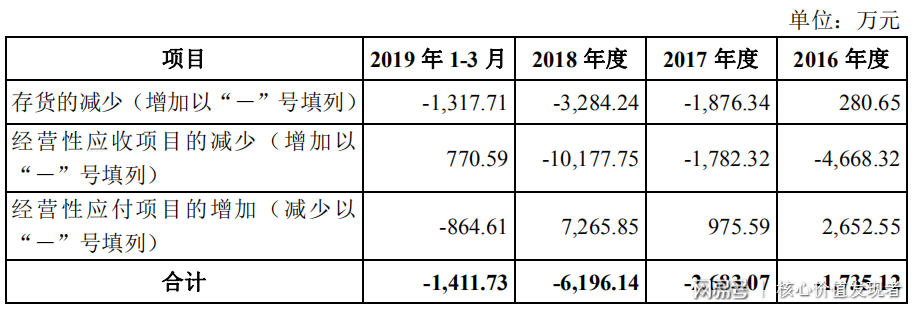

值得注意的是,在“漂亮”的营收利润下,中际联合的存货以及应收账款连年增长,以及客户集中度高等风险,无疑为公司的经营带来经营隐患。

据招股书显示,中际联合的2017年-2019年存货均处在上升的趋势。而据最新发布的2019年半年报显示,上半年公司存货增加了5863.73万元。

招股书中,报告期各期末,公司应收账款账面价值分别为1.37亿元、1.45亿元、2.05亿元以及1.84亿元,占总资产的比例分别为33.07%、21.45%、24.88%和22.12%,应收账款占总资产比例较大。

存货、经营性应收项目和经营性应付项目变动情况(来源:招股书)

对此,中际联合解释称,随着公司业务规模的不断扩大,公司发出商品持续增加,相应经营活动现金流出增加较大,同时,应收账款和应收票据增长较快,使得经营活动现金流入相对较少。因此,公司经营活动产生的现金流量净额与净利润存在一定差异。

不仅存货以及应收账款双高,中际联合还存在着客户相对集中的风险。

招股书显示,2016年-2019年1-3月,公司向前五大客户合计销售收入占当期主营业务收入的比例分别为 38.00%、37.49%、52.75%和 50.54%,客户集中度较高,且依赖度也有连年上涨的趋势。

对此,中际联合解释称,公司主要客户为风机制造商、风力发电企业、塔筒厂等。由于受风力发电企业和风机制造商较为集中的影响,所以公司的主要客户也呈现出一定的集中性。

但据专业人士表示,存货、应收账款的增加以及客户依赖程度高,无疑增加了中际联合的经营风险。而研发投入的不足,更是显示出了其核心竞争力的匮乏。

中际联合能否顺利从新三板转战主板?发现网将持续关注。

(发现网记者 罗雪峰 左星月)

IPO

中际联合

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社