2019年7月9日,服务于京东、阿里、腾讯三大互联网巨头的中连云港数据科技股份有限公司(下称“中联数据”)的科创板上市申请已获上交所受理,正式登上了科创板的赛道。

据上交所官网显示,中联数据由华泰联合证券保荐,预计融资金额达7.70亿元,此次公开发行股票数量预计不超过2,000万股,占发行后股本比例不低于25%。

发现网注意到,中联数据在报告期内还存在客户和供应商集中度过高、毛利率下降的问题,IDC业务经营模式也存有一定风险。

对此,发现网向中联数据致去采访函请求释疑,遗憾的是,截至发稿,中联数据方面并未作出回复。

IDC业务经营模式风险高

公开资料显示,中联数据于2014年成立,所属行业为互联网和相关服务,是行业领先的云基础设施服务提供商,拥有高新技术企业、全网增值电信业务经营许可证(IDC、IRCS、ISP、CDN、VPN)等多项专业认证与经营资质,也是国家一级IP地址分配机构。

为了减少大额的资本支出,提升运营效率和资金的使用效率,中联数据提供IDC服务主要采用租赁机柜模式经营。

据发现网了解,IDC即互联网数据中心(Internet Data Center,简称IDC),它的功能是凭借IDC丰富的IT基础资源和高度集中化、标准化的运营管理系统向客户提供数据存储、数据备份、数据交换等服务,客户可以通过租用IDC的服务来建设自身的信息系统。

自中联数据成立以来,这样的经营模式虽然有效加快了公司的发展速度,但不排除未来出租方可能由于某些原因停止出租,对公司的业务及经营带来不利影响。

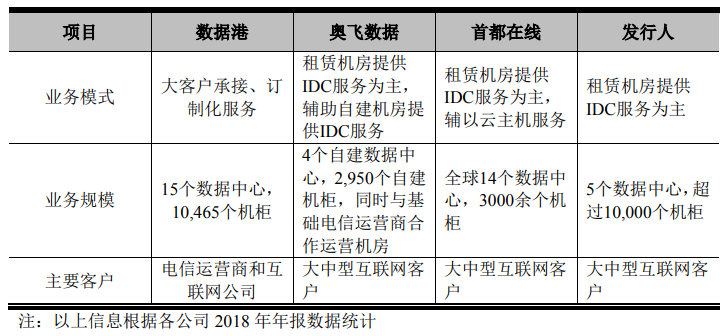

从同行业角度来看,中联数据的可比公司有数据港、奥飞数据和首都在线。

同行业上市公司IDC业务发展状况(来源:招股书)

与同行业上市公司相比,中联数据的IDC业务的发展情况并不容乐观。

从业务模式来看,中联数据仅凭租赁机房提供IDC服务,而其他公司除了租赁机房,还有云主机、自建机房、大客户承接服务等得以辅助。

再看业务规模,数据港和首都在线均有十余个数据中心,还有千余个机柜,奥飞数据更是优异,除了自建数据中心和机柜,还有基础电信运营商合作运营机房,相比之下,中联数据仅有5个数据中心和大约1万个机柜。

对此,中联数据则表示,随着公司业务规模扩大,技术实力及综合服务能力的提升,中联数据逐步通过合作共建、对外投资、自建等方式进一步拓宽IDC经营模式,提升IDC数据机房的独立性及自主权。

但是,随着规模的扩张和模式的转变,还会给公司经营带来了一些不确定性。如果新建机房运营效果不佳,占用公司资金较多,将会对公司的业务运营和盈利能力产生一定的影响。

三大互联网巨头齐聚客户榜,京东一家独大

公开资料显示,中联数据积累了一大批行业知名客户,IDC业务目前服务的大客户包括京东、字节跳动(今日头条)、阿里云、网易、创锐文化传媒(聚美优品)、风行网等知名互联网服务客户。

但由于云基础设施服务产业链下游互联网企业的行业集中度较高,也就直接造成了公司客户集中度较高的问题。

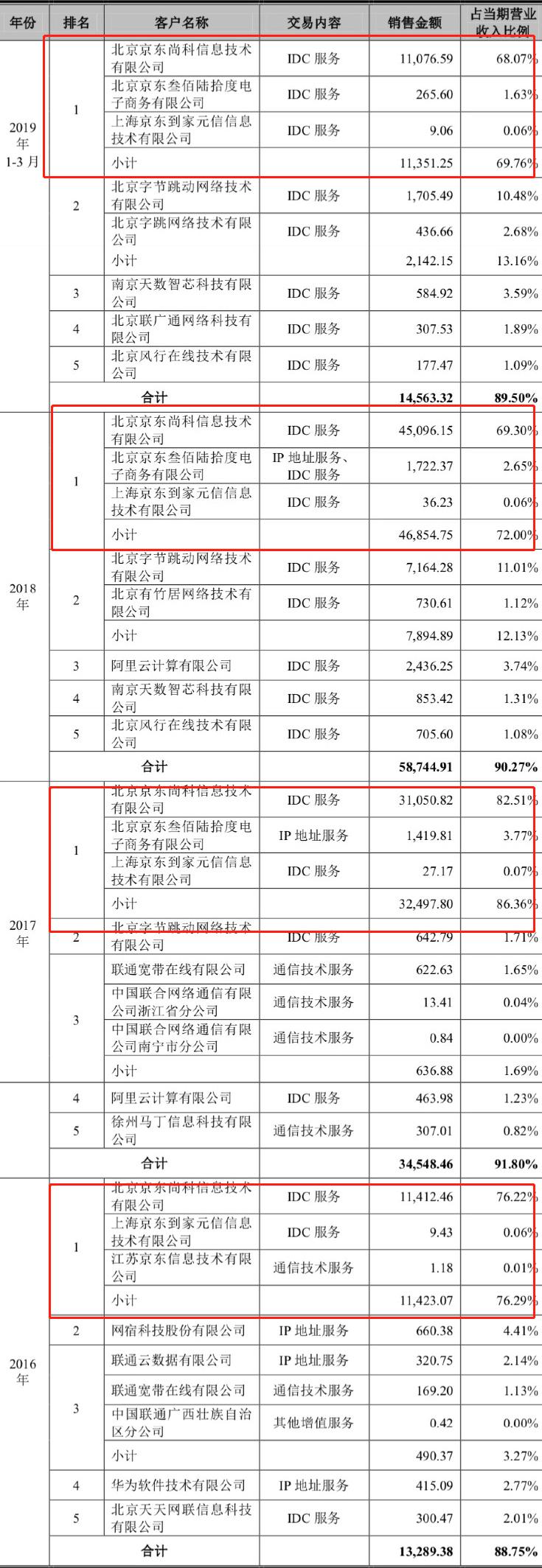

根据招股书,中联数据的前五大客户中,京东、字节跳动、阿里云、风行网、网宿科技、华为等大佬均位列其中。数据显示,2016年-2019年1-3月中联数据对前五大客户的销售额占营业收入的比例分别为88.75%、91.80%、90.27%和89.50%。

中联数据前五大客户(来源:招股书)

值得关注的是,中联数据对京东的销售额所占营收比重较大。

由于北京京东尚科信息技术有限公司、北京京东叁佰陆拾度电子商务有限公司、上海京东到家元信信息技术有限公司、江苏京东信息技术有限公司受京东集团控制,合并计算销售额。所以,在报告期内,京东为中联数据的第一大客户,而公司来自京东的营收占比分别达到了76.29%、86.36%、72.00%和69.76%。

对于公司第一大客户营收占比高的原因,中联数据解释称,主要是因为公司拥有规模化的数据中心集群,中小型互联网企业服务器数量较少、所属区域分散且客户流动性大,不能彻底发挥大型互联网数据中心的服务价值。

同时,中联数据在招股书中坦言称,由于客户集中度较高,目前不排除在合同有效期内因运营事故造成客户合同期满后减少订单,或者由于客户自身的经营情况造成订单的减少,而公司又无法发展其他优质客户,可能会影响到公司的生产经营情况,以至进一步影响到公司的盈利能力。

毛利显著下滑,低于同行业13个百分点

除客户集中度高和IDC业务的经营模式风险外,毛利率下滑也是中联数据的“拖油瓶”之一。

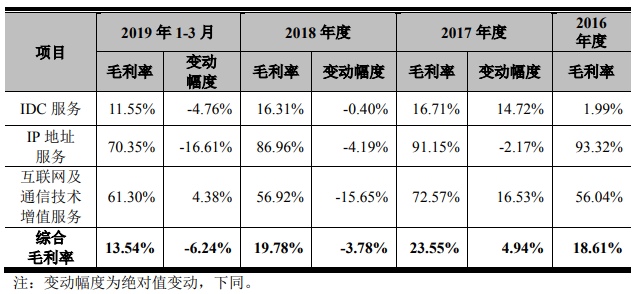

2016年-2019年1-6月,中联数据的主营业务综合毛利率分别为18.61%、23.90%、19.58%和13.54%。

主营业务毛利率构成状况(来源:招股书)

其中,IDC服务毛利率分别为1.99%、16.71%、16.31%和11.55%,呈波动式下降趋势;IP地址服务毛利率分别为93.32%、91.15%、86.96%和70.35%,呈逐年下降趋势;互联网及通信技术增值服务毛利率分别为56.04%、72.57%、56.92%和61.30%,呈不稳定波动态势。

可以看出,中联数据主营业务的毛利率均存在不稳定与下滑的状况。

对此,公司方面解释称,IDC服务毛利率下降主要是因为机柜租赁成本有所上升,同时机柜销售价格调整存在一定程度的时滞所致;IP地址服务毛利率下降主要是由于IP地址转移服务因部分在CNNIC注册的IP地址分配转移尚未完成过户所致;而互联网及通信技术增值服务业务,公司称现还处于起步阶段,容易受到市场环境及竞争格局变化的影响,因此毛利率波动较大。

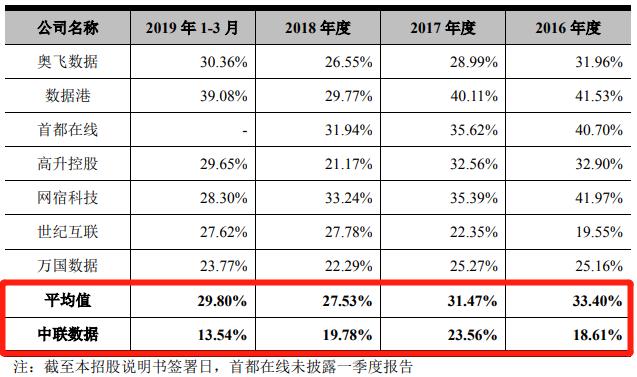

此外,与同行业公司奥飞数据、数据港、首都在线、高升控股、网宿科技、世纪互联和万国数据相比,中联数据的综合毛利率低于同行业平均值约13个百分点之多。

同行业可比综合毛利率(来源:招股书)

带着客户和供应商集中度过高、毛利率下降、IDC业务经营模式存在风险等“拖油瓶”,服务于京东、阿里、腾讯三大互联网巨头的中联数据究竟能否成功过会并上市?发现网将持续观望。

(发现网记者 罗雪峰 汪佳蕊)

中联数据

科创板

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社