2019年10月9日,油气设备供应商南京迪威尔高端制造股份有限公司(下称“迪威尔”)的科创板上市申请已被上交所受理。据上交所官网显示,迪威尔由华泰联合证券保荐,预计融资金额达5.32亿元,此次公开发行股票数量预计不超过4866.70万股,占发行后股本比例不低于25%。

发现网注意到,迪威尔前五大客户占营收比超七成,出口外销收入占营收比过高,应收账款和存货攀升,除此之外,公司产品还被美国列入了加征关税清单。对此,迪威尔接受了发现网记者的采访。

前五大客户占营收比超七成

公开资料显示,迪威尔于2009年成立,所属行业为C35专用设备制造业,是一家全球知名的专业研发、生产和销售油气设备专用件的供应商,产品已广泛应用于全球各大主要油气开采区的陆上井口、深海钻采、页岩气压裂、高压流体输送等油气设备领域。

据发现网了解,正是由于迪威尔的产品主要应用于石油及天然气的勘探开发及钻采,所以公司发展深受油气行业景气程度的影响。

据悉,迪威尔曾于2014年11月拟在创业板IPO,但最终还是在2016年以“终止审查”而告终。根据证监会披露,对迪威尔终止审查的具体原因是由于“2014年三季度以来全球原油价格大幅下跌,导致油气设备专用件行业景气度明显下降,因此发行人经营业绩持续下滑,且预计在2016年度无法改善。”

根据招股书,2016年-2019年1-6月迪威尔对油气行业客户的销售收入占主营业务收入的比例分别为93.64%、96.13%、98.06%和98.62%,报告期内均超过九成,且所占比重呈逐年上升趋势。

由此可见,油气行业的景气程度很大程度上决定了迪威尔的生死存亡。因此,全球经济增长率、石油天然气的价格走势、全球石油勘探开发支出及油气开采规模、石油天然气消费需求,都成为了公司所处行业景气度的决定性因素。

九成以上主营业务收入依靠油气行业,迪威尔这种随波逐流的生存方式也是相当“佛系”了。

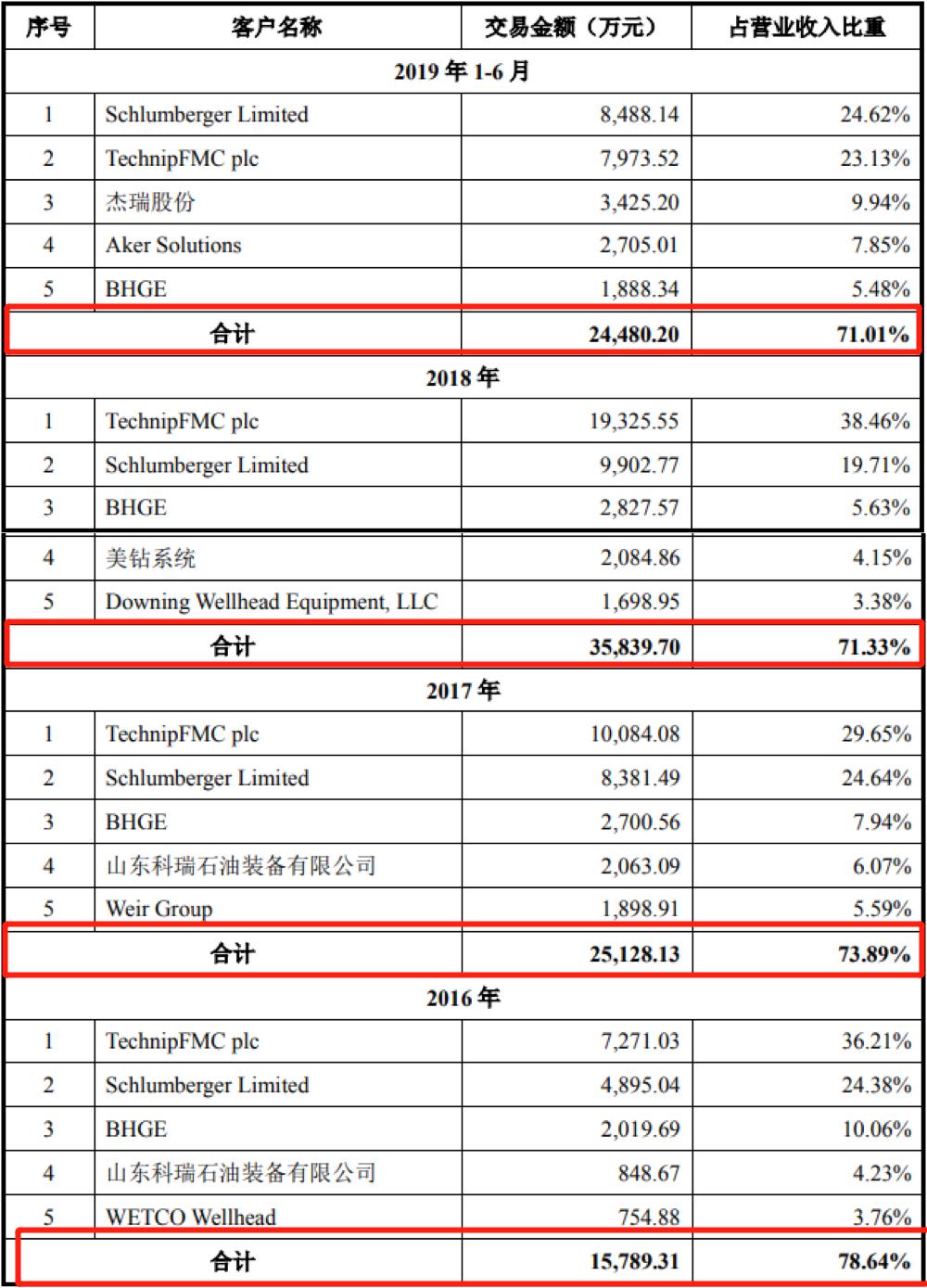

值得一提的是,迪威尔对公司前五大客户还存有高度依赖症。

数据显示,2016年-2019年1-6月,公司对前五大客户的销售额占营业收入的比重分别为78.64%、73.89%、71.33%和71.01%,报告期内均超过了七成。

报告期内前五大客户销售额(来源:招股书)

发现网就前五大客户的销售占比较高的等相关问题采访了迪威尔,公司证券部回应称,系因公司下游行业的集中度高而导致。

迪威尔还向发现网记者表示,为了预防客户集中可能存在的风险,公司已经采取了相关措施,分别是:一,加强研发,与现有客户进行更深层次的合作;二、深入挖掘与现有占公司营业收入比例较小的优质客户深化合作的潜力;三、进一步加强国内市场的开拓力度,公司将通过以上三大措施来降低风险。

出口外销收入占营收比过高

除了存在大客户依赖症外,迪威尔还存在出口外销收入占营收比过高的问题。与此同时,由此引发的汇率变动与国际贸易摩擦风险也为IPO增加了几分不确定性。

据发现网了解,迪威尔的境外收入占营收比重并不少。数据显示,报告期内,公司直接出口的外销收入分别为1.54亿元、2.36亿元、3.70亿元和2.30亿元,占同期营业收入的比例分别达76.78%、69.41%、73.59%和66.61%。

产品出口结算时就必定涉及汇率变动。

招股书显示,迪威尔的产品出口主要以美元进行贸易结算,外销产品的外币价格自接受订单时即已确定,因结算周期的客观存在,无法避免在结算周期内产生汇兑损益。

具体来看,迪威尔在2016年-2019年1-6月所产生的汇兑损益分别为-237.47万元、548.53万元、-388.21万元和-55.00万元,所对应的汇兑损益占利润总额比例分别为5.99%、105.46%、-6.50%和-1.13%,所产生的汇兑损益并不稳定且又不可控。

汇兑损益情况(来源:招股书)

对于汇兑损益风险的应对措施,迪威尔向发现网记者表示,公司将在巩固国际市场的基础上,抓住国内加大油气勘探开发的有利机遇,大力拓展国内市场,积极扩大高端市场业务,提高市场份额。

与此同时,发现网还注意到,由于迪威尔的产品销往全球范围内各大油气田,迪威尔的产品已被美国列入了加征关税的清单。

回顾往昔,自2017年开始,全球贸易局势便发生了重大转折,发达国家贸易保护主义及本国优先主义盛行。

2019年5月9日美国政府宣布,自5月10日起对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%,最重要的是,加征关税清单中有涉及迪威尔的产品,这将直接影响到迪威尔在美国的采购成本。

对于被列入美国加征关税清单的影响,迪威尔向发现网表示,“由于关税由客户进口时支付,在美国政府加征关税的情况下,公司产品仍然具有较强的竞争力,短期内美国买家还无法找到比公司产品性价比更高的供应商,因此报告期内国际贸易摩擦尚未对公司产品销售产生显著影响。另一方面,2019年1-6月份公司对美国的销售收入仅占公司营业收入的5%左右,美国销售占比较小,即使中美贸易战进一步升级,对公司的影响也较为有限。”

虽然,在报告期内国际贸易摩擦尚未对迪威尔的产品销售产生显著影响,但如果国际贸易摩擦继续扩大,或未来出现其他阻碍国际双边或多边贸易的事件,将会进一步挤压行业利润空间,对迪威尔的生产经营和业绩带来极大的负面影响。

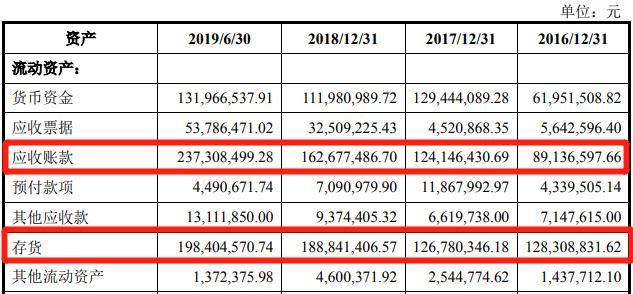

应收账款及存货攀升

随着公司规模的扩大,迪威尔的应收账款余额也随之增加。

根据招股书,2016年-2019年6月迪威尔应收账款余额分别为0.89亿元、1.24亿元、1.63亿元和2.37亿元,规模逐年扩大,且有进一步增加的趋势。

应收账款及存货(来源:招股书)

再看存货,2016年-2019年6月,迪威尔存货金额分别为1.28亿元、1.27亿元、1.89亿元和1.98亿元,持续攀升。

对于应收账款及存货同时规模增加的原因,根据招股书,由于迪威尔的主要经营模式为“以销定产、以产定购”,期末存货主要是各种原材料、在产品及库存商品,故而产销规模快速增长,也间接导致了存货规模的逐年上升。并且,如若全球宏观经济形势、行业发展前景发生不利变化,个别客户经营状况恶化,公司或将存在应收账款难以收回而发生坏账的风险。

迪威尔就存货跌价风险问题解释称,公司的特殊原材料、在产品和库存商品均有对应的销售合同,通用性原材料根据生产周期保持一定的储备量,故出现存货跌价的风险较小,但如果因产品质量、交货周期等因素不能满足客户订单需求,导致公司产品无法正常销售,进而造成存货的可变现净值低于成本,将对公司的经营产生不利影响。

此外,迪威尔还向发现网表示,公司会顺应国家高端装备制造业及海洋工程装备制造业的发展规划,不断提升产品性能指标,完善产业链条,聚焦于深海、压裂等领域产品的研发和制造,会始终坚持“市场专业化、管理精细化、产品极致化”的发展理念,致力于发展成为全球领先的高端装备零部件制造商,为中国装备制造业的提升和突破做出贡献。

(发现网记者 罗雪峰 汪佳蕊)

油气设备供应商

迪威尔

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社