日前,上交所披露了科创板上市委2019年第27次审议会议结果公告。公告显示,北京金山办公软件股份有限公司((688111.SH),下称“金山办公”)首发获通过。并且,金山办公将于11月7日在网上发行申购。

根据初步询价公告,金山办公的股票代码为688111,同时,该代码同时用于本次发行的初步询价及网下申购,而本次发行网上申购代码为787111。

值得注意的是,金山办公背后问题重重。2019年前三季度扣非净利润预降、WPS独挑大梁、盈利模式饱受诟病,还与福昕软件涉及两起诉讼。

对此,发现网记者曾两次向金山办公发送采访函请求释疑,但遗憾的是,公司方面均未作出任何回复。

前三季扣非净利预降,WPS独挑大梁

提到办公软件,想必脑海中第一时间跳出的便是微软和WPS了。众所周知,Office是美国微软出品的办公软件,而WPS是国产的金山出品的办公软件。那么,你使用的办公软件是微软Office还是金山软件的WPS?发现网认为,两款软件各有千秋。

事实上,WPS才是办公软件的鼻祖,它曾于90年代风光无限,但最终被时间所“打败”。日前,金山办公卷土重来,分拆WPS闪亮登场科创板的消息刷遍全网。

企查查数据显示,金山办公于2011年成立,是国内领先的办公软件和服务提供商,公司所属行业为I65软件和信息技术服务业,实际控制人则为大名鼎鼎的雷军。金山办公的服务主要包括基于公司产品和相关文档的增值服务,以及互联网广告推广服务,为客户提供一站式、多平台应用解决方案。

在公司产品上,WPS Office是金山办公的核心产品。公司的主营业务便是围绕WPS Office办公软件产品及服务的设计研发及销售推广。不仅是WPS Office,金山办公还拥有金山词霸等知名产品,可以在Windows、Linux、MacOS、Android、iOS等众多主流操作平台上得以应用。

若从市场覆盖率来看,WPS Office移动版已覆盖全球超过220个国家和地区,在全球Google Play、中国App Store的办公软件应用市场中排名前列,并持续保持领先地位。

金山办公主营业务(来源:招股书)

截至2019年3月,金山办公的主要产品月度活跃用户数(下称“月活数”)超过3.28亿。其中,WPS Office桌面版领跑于其他国产办公软件,月活数超过1.32亿;而WPS Office移动版月活数超1.87亿;公司的其他产品,如金山词霸等的月活数也近0.10亿,可谓“表现优异”。

但是,金山办公光鲜亮丽的形象背后又有哪些不为人知的心酸呢?

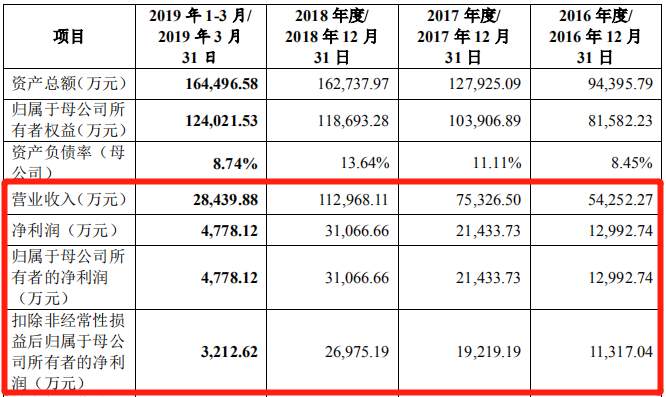

根据招股书,2016年-2019年第一季度,金山办公营业收入分别为5.43亿元、7.53亿元、11.30亿元和2.84亿元;同期分别实现净利润1.30亿元、2.14亿元、3.11亿元和0.48亿元,营收净利逐年攀升。

营收净利(来源:招股书)

但是,经金山办公初步测算,预计2019年1-9月实现营业收入10.18亿元至10.58亿元,较去年同比增长36.26%至41.56%;预计实现扣非净利润1.48亿元至1.76亿元,较去年同比下降4.09%至18.96%,扣非净利在一定程度上有所下滑。

对于扣非净利有所下降的原因,金山办公解释称,主要系研发费用率的波动导致,而报告期内研发费用率分别为39.43%、35.31%、37.85%及47.44%。

值得关注的是,由于多年来专注于办公软件领域,WPS Office系列产品便成了金山办公的“顶梁柱”,承担了公司主要营业收入的重压。

押注单一产品的风险,怕就怕最后落得个“成也萧何败也萧何”。

在办公软件领域里,只要出现革新性技术,就会导致行业格局发生巨大变动,又或者是出现新的产品替代等情况,而公司如若不能再短期时间内进行技术突破或者将自身研发能力变现,将会对公司的业绩状况和持续经营能力产生重大不利影响。

然而,研发出成功的新技术并不是那么简单?研发过程中,若公司自行研发的新技术或创新性的升级迭代进度或成果未达预期,又或者是新技术研发领域不符合行业技术发展大方向或研发失败,白白挥霍了公司资金不说,严重的甚至将重挫公司的竞争力和市场发展机会。

盈利模式饱受诟病

扣非净利下降,WPS独挑大梁,金山办公的盈利模式也存在不少问题。

根据招股书,报告期内,金山办公的产品通常在标准化产品的基础上根据客户购买的用户数、需求的服务范围、购买版本,以及数量不同的实际情况来定价。

产品价格方面,在金山办公的产品中,WPS Office桌面版标准定价为1998元,而Mac版由于尚处于发布初期,并未进行收费。

在办公服务订阅模式中,针对中小企业级客户,金山办公为提供网上年度服务订阅,目前收费标准为商业版365元/人/年,高级商业版599元/人/年。

而针对个人客户,金山办公还分别提供了分为WPS会员、超级会员和稻壳会员等多档标准的会员服务,价格分别为每月15元、30元和20元,同一类型软件产品和服务针对不同客户的销售价格并不具有可比性。

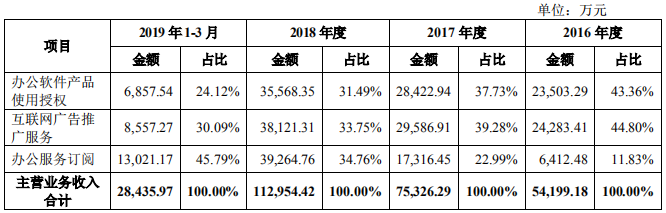

从经营状况上看,报告期内,金山办公的主营业务收入中,办公软件产品使用授权占比分别为43.36%、37.73%、31.49%和24.12%;互联网广告推广服务占比分别为44.80%、39.28%和33.75%和30.09%;办公服务订阅分别为11.83%、22.99%、34.76%和45.79%。办公软件产品使用授权和互联网广告推广服务均有一定幅度的下滑,而相对收入增加的,是办公服务订阅业务。

主营业务收入状况(来源:招股书)

虽然,金山办公的互联网广告推广服务所占营收比例较高。但是,“免费+广告”为主的盈利模式是饱受用户所诟病的。

首先,“免费+广告”的模式降低了用户体验。换句话说,互联网广告推广服务深受用户主观所能承受广告投放量的制约。金山办公在产品中投放广告量过多,降低了用户体验不说,还会导致企业存在用户流失的风险,不但降低了公司产品的广告投放价值,也对公司互联网广告推广服务的营业收入产生负面影响。

其次,“免费+广告”的模式制约了公司主营业务的收入。由于公司从互联网广告推广服务中获得的收入是存在一定增长极限的,难以保持不断高速增长的趋势。如果金山办公的产品不能满足客户的需求和建议,降低用户体验的同时,互联网广告推广服务的收入也会随之降低,从而影响业务收入。

与此同时,用户对于付费模式的接受程度也较低。据金山办公的首轮问询函回复,公司一直在采用各种措施促使“免费+广告”的盈利模式逐渐转化为付费会员。但事实是,目前用户对付费软件的接受程度并不高,这也成为了业务盈利的痛点。

与福昕软件涉及侵权和违约诉讼

与盈利模式相比,更加值得关注的是,金山办公在报告期内还存在两起侵权和违约诉讼。

据招股书披露,2016 年5月25日,福昕软件以金山办公有限发布的5种版本的WPS办公软件(含2016个人版、2016专业版、2016专业增强版、LinuxAlpha16和2016组合套装)使用了福昕软件的PDF技术涉嫌侵权为由,向北京知识产权法院提起5起计算机软件著作权侵权之诉。

2018年4月23日,北京知识产权法院就该案件作出一审判决,判决结果为驳回福昕软件的诉讼请求。截至招股意向书签署日,上述侵权诉讼案件已终审结案,金山办公对福昕软件无侵权责任。由此,金山办公转危为安。

不过,上述侵权诉讼并不是与福昕软件唯一的一次纠葛。

此外,2016年7月,福昕软件以合同纠纷为由将珠海金山办公诉至北京市海淀区人民法院。据悉,2011年11月9日,福昕软件与珠海金山办公签署《软件合作开发技术协议》,约定双方进行技术合作,双方均无付费义务,就涉及商务合作事宜由双方另行协商。

但是,福昕软件主张珠海金山办公的WPS办公软件未经许可就使用了上述协议规定的“Office文档格式转PDF文档格式”的福昕软件开发成果,构成合同违约。

就此,福昕软件在2019年8月22日的庭审过程中,将赔偿金额的请求明确为“珠海金山办公向福昕软件支付软件技术使用费人民币1亿元”。

那么,对于违约诉讼的结果究竟是什么?根据金山办公违约诉讼代理律师就目前诉讼进展作出的预估,法院可能会在2019年10月内作出违约诉讼的一审判决;如保守估计,违约诉讼一审判决预计作出的时间为2019年12月31日之前。

诉讼未果、扣非净利滑坡、盈利模式饱受诟病,面临如此多的挑战,金山办公上市之后会否峰回路转,重回往日巅峰?这还需要时间来证明。

(发现网记者 罗雪峰 汪佳蕊)

金山办公

首发

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社