日前,上交所披露了科创板上市委2019年第23次审议会议结果公告。公告显示,迈得医疗工业设备股份有限公司(下称“迈得医疗”)(688310.SH)首发获通过。并且,迈得医疗将于11月20日在网上发行申购。

值得注意的是,迈得医疗曾于上海主板IPO,但由于公司考虑到股权并购和整体规模较小的原因,主动撤回了上市申请。不过,撤回上市申请的背后确是问题重重。

客户集中度较高、产品毛利率下滑、应收账款高企、存货余额较大且周转率较低,不仅如此,多数子公司资不抵债也成为了迈得医疗上市后的“拖油瓶”。

对此,发现网记者曾两次向迈得医疗发送采访函请求释疑,但遗憾的是,公司方面均未作出任何回复。

前五大客户占营收比逾六成

随着国内医用耗材生产企业对智能化生产设备的需求不断提高,不仅为迈得医疗等智能装备生产企业提供了市场基础,另一方面促进医用耗材智能装备行业的稳定发展。

华鑫证券的生物医药行业研报也指出,从年初来看,医疗服务、医疗器械、化学制药和生物制品子板块涨幅为66.83%、54.40%、46.74%和41.83%,跑赢整体板块。

在生物医药行业发展整体向好的趋势下,对于迈得医疗的上市也是一大利好。据企查查数据显示,迈得医疗于2003年成立,专注于智能装备的研发、生产、销售和服务,主要产品包括安全输注类、血液净化类两大类设备。

据悉,迈得医疗还曾于2017年6月23日向证监会报送首次公开发行并在上海主板上市的申请文件。尔后,迈得医疗在回复上交所的问询函中表示,基于公司拟进行业务并购,并对公司的股权结构进行调整的打算,尤其是考虑到公司当时整体规模较小,与主板平均水平有较大差距,故公司于2018年3月16日向证监会撤回上市申请并适当延后上市计划。

而如今迈得医疗在科创板上市在即,经营状况又恢复得如何?

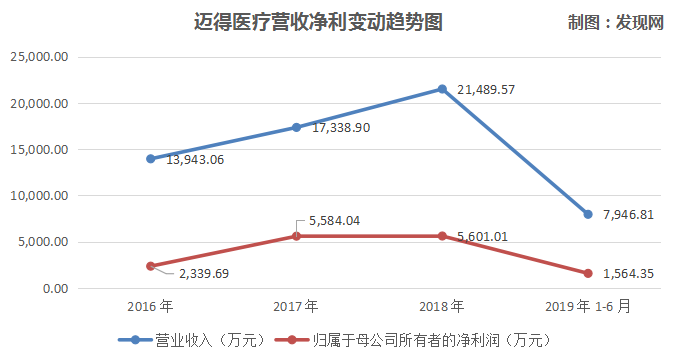

根据招股书,2016年-2019年1-6月,迈得医疗分别实现营业收入13,943.06万元、17,338.90万元、21,489.57万元和7,946.81万元;同期实现归母净利润2,339.69万元、5,584.04万元、5,601.01万元和1,564.35万元,营收净利均基本实现了稳中有增的发展态势。

(数据来源:招股书)

但是,工业自动化作为产业升级的主要方式,也一定程度上导致了公司的收入来源较为集中。

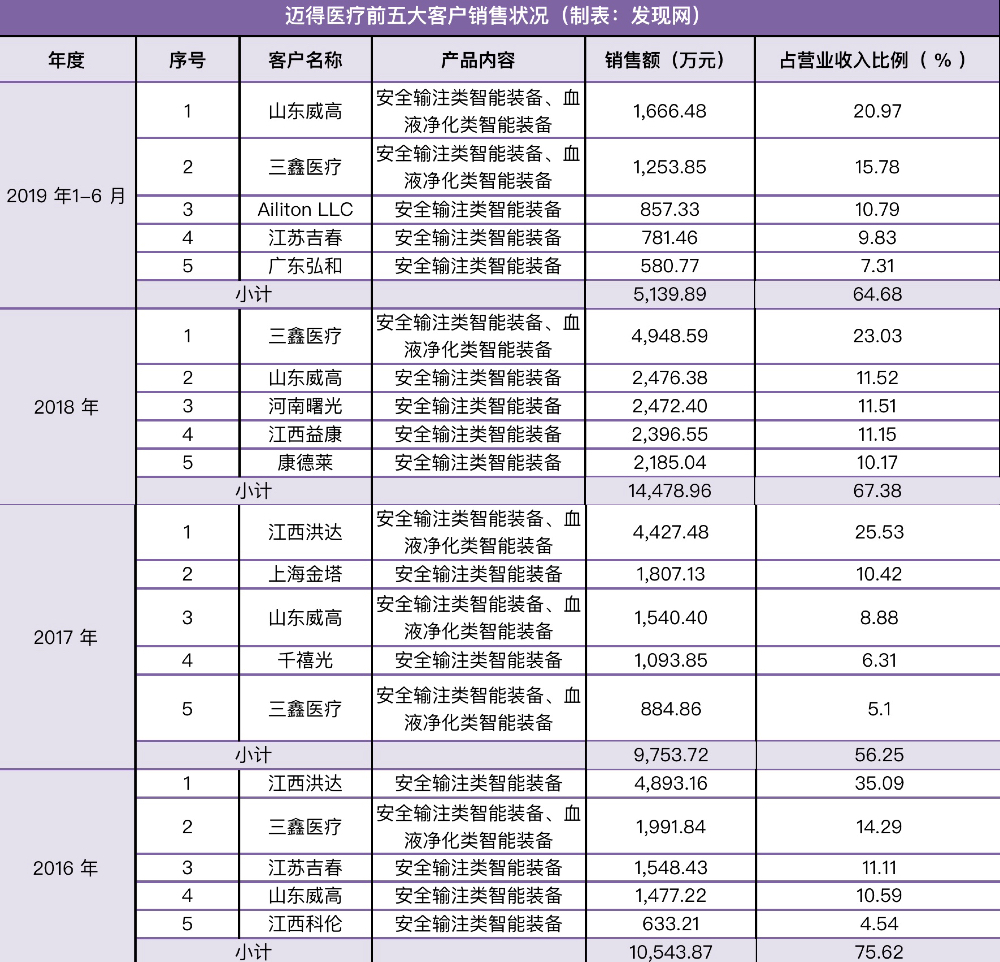

数据显示,2016年-2019年1-6月,迈得医疗前五名客户的销售收入占营业收入的比例分别为75.62%、56.25%、67.38%和64.68%,主要包括江西洪达、三鑫医疗、山东威高、康德莱等行业内知名厂商。但前五大客户销售收入占营收比超六成,还是存在一定风险。

(来源:招股书)

对此,迈得医疗解释称,短期内,公司受自身资金实力和发展历史的限制,公司的大部分产能被用于满足该等客户的订单需求,来自主要客户的销售收入占比预期仍会较高。若公司因产品和服务质量不符合主要客户要求导致双方合作关系发生重大不利变化,或主要客户未来因经营状况恶化导致对公司的直接订单需求大幅下滑,将可能对公司的经营业绩产生重大不利影响。

应收账款高企,存货多且周转率低

除六成营收依赖大客户外,迈得医疗还存在不少财务风险。

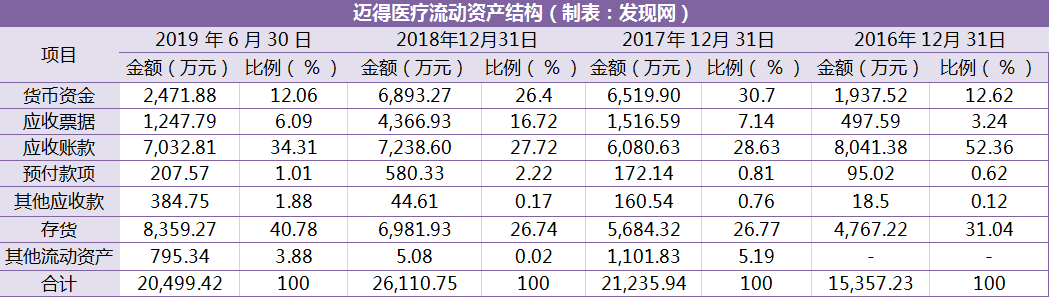

根据招股书,2016年-2019年1-6月,迈得医疗的应收账款账面价值分别为8,041.38万元、6,080.63万元、7,238.60 万元和7,032.81万元,占流动资产的比例分别为52.36%、28.63%、27.72%和34.31%,占比较高。

(来源:招股书)

而迈得医疗对于应收账款则解释称,由于公司账龄在一年以内的应收账款余额占比均保持在较高水平,但总体来看,应收账款的风险控制在可控水平。

与此同时,迈得医疗的存货也存在不能变现的风险。

2016年-2019年1-6月,公司存货账面价值分别为4,767.22万元、5,684.32万元、6,981.93万元和8,359.27万元,分别占同期流动资产的31.04%、26.77%、26.74%和40.78%。存货账面价值大幅上涨,若从账面价值来看,报告期内上涨了75.35%。

据悉,迈得医疗的主要产品为非标产品,专用性强,单位价值较大,生产周期较长,通常达4个月以上,这导致公司存货特别是在产品总量价值较高。

但在迈得医疗看来,公司存货余额较大主要是由产品的特性和生产模式决定的。虽然公司采取订单生产模式,外购件、在产品绝大部分均有相应的销售合同或订单与之对应,但是由于存货的周转客观上需要一定的时间,且公司也存在对部分老客户在技术方案确定后,销售订单签订前,为保证及时交付而提前备货生产的情况,如果客户最终未能签订合同,或因自身需求变更等因素调整或取消合同,可能导致公司产品无法正常销售而导致损失。

但发现网注意到,迈得医疗出现高企应收账款和大额存货的情况,产品毛利率的下降也是重要因素之一。

据招股书披露,迈得医疗通过领先的技术优势、优越的产品质量和及时的售后服务以较高的性价比优势保持与下游客户较强的议价能力,获得较高的毛利率水平。

数据显示,2016年-2019年1-6月,迈得医疗的主营业务毛利率分别为51.05%、52.05%、48.57%和46.56%。

可以看出,主营业务毛利率的整体趋势一直在走下坡路,尤其是在2018年,出现了明显下降。

在招股书中,迈得医疗对此解释称,这主要是因为人工成本的上升以及安全输注类智能装备中部分产品由于技术日趋成熟稳定,研发投入的溢价逐渐减弱,价格有所下降。

但如若迈得医疗不能及时解决保持主营业务毛利率稳定的问题,会极大的打击并削弱公司的市场竞争力。

6家控股子公司,5家均是“拖油瓶”

然而,在众多拖后腿的因素中,迈得医疗旗下的6家控股子公司也扮演着重要的角色。

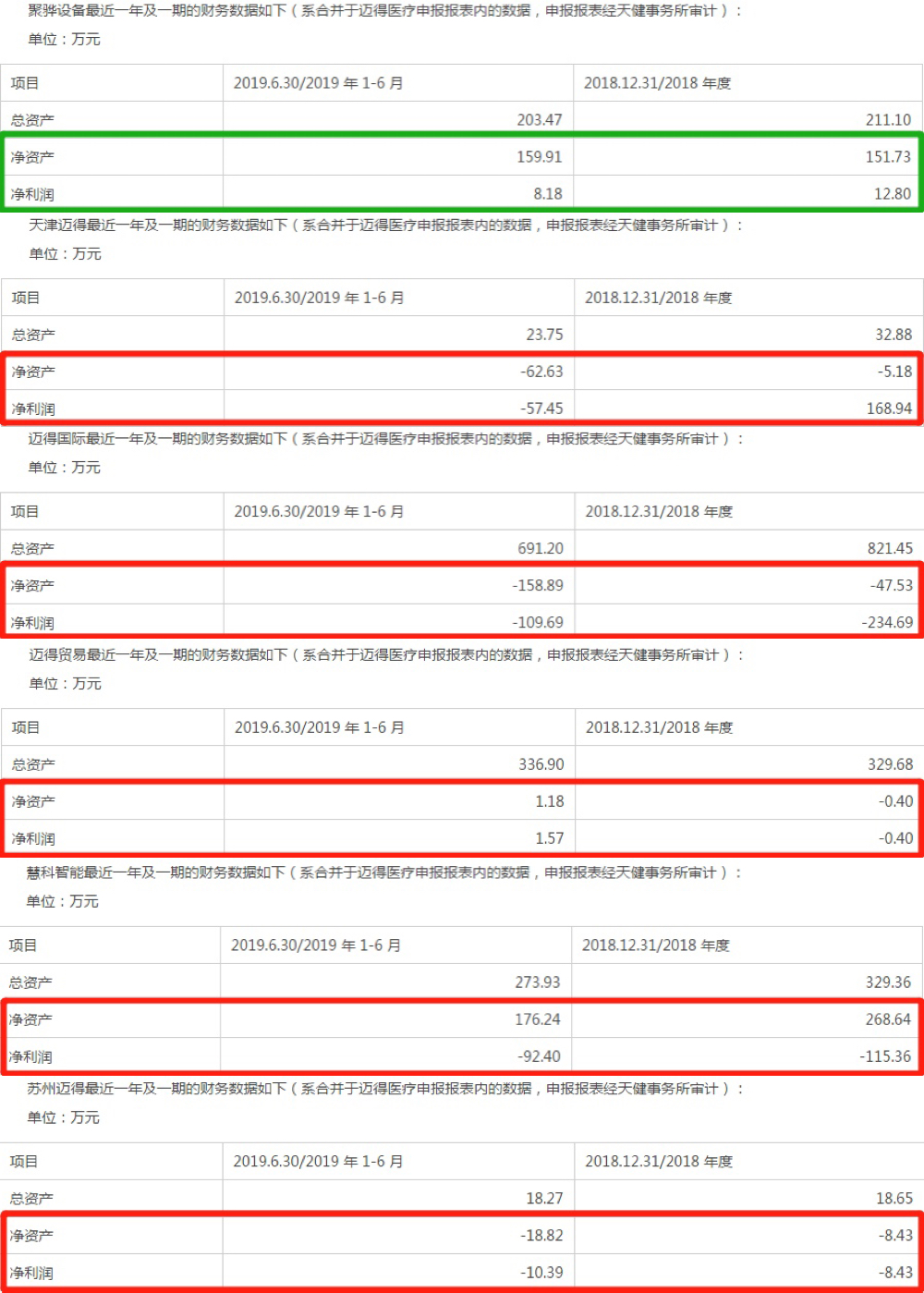

公开资料显示,截至11月12日,迈得医疗共有六家控股子公司,分别是玉环聚骅自动化设备零件制造有限公司、天津迈得自动化科技有限责任公司、迈得国际有限责任公司、迈得(台州)贸易有限公司、慧科(台州)智能系统有限公司,以及苏州迈得智能装备有限公司。

值得注意的是,在迈得医疗的6家控股子公司中,5家均处于资不抵债或净利润亏损的境地。

具体来看,2018年度,在“不争气”5家控股子公司中,天津迈得自动化科技有限责任公司的净资产为-5.18万元,净利润168.94万元;迈得国际有限责任公司净资产为-47.53万元,净利润-234.69万元;迈得(台州)贸易有限公司净资产为-0.40万元,净利润-0.40万元;慧科(台州)智能系统有限公司净资产为268.64万元,净利润-115.36万元;苏州迈得智能装备有限公司净资产为-8.43万元,净利润-8.43万元。

(来源:招股书)

即便迈得医疗上市,这“一打子”不良子公司也会成为绑在身上的“定时炸弹”。迈得医疗究竟几分运气几分实力,还有待市场考验。

此外,据Choice数据显示,迈得医疗还曾于2019年5月10日发布减持公告。公告显示,公司董事长兼总经理林军华减持公司股份270.40万股,交易方式不详。

(发现网记者 罗雪峰 汪佳蕊)

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社