日前,上交所披露了科创板上市委2019年第30次审议会议结果公告。公告显示,杭州当虹科技股份有限公司((688039.SH),以下简称“当虹科技”)首发获通过。并且,当虹科技将于12月2日在网上发行申购。

据上交所官网显示,当虹科技由中信证券保荐,预计融资金额达6.00亿元,此次公开发行股票数量预计不超过2000万股,发行完成后不低于公司总股本的25%。

值得注意的是,当虹科技面对销售模式“逆行”,应收账款回款难的困境,仍然保持着营收净利双丰收的优秀战绩。

对于背后的种种疑问,发现网记者向当虹科技发送采访函请求释疑,但截至发稿,公司并未作出解释和答复。

销售模式与行业相悖

据企查查数据显示,当虹科技成立于2010年,根据《上市公司行业分类指引》,所属行业为I65软件和信息技术服务业。公司专注于智能视频技术的算法研究,依托多年的技术积累,拥有高质量视频编转码、智能人像识别、全平台播放、视频云服务等核心算法的研究与应用成果,是面向传媒文化和公共安全等领域,提供智能视频解决方案和视频云服务的企业。

据了解,在当虹科技线下智能视频的解决方案中,包括视频直播产品、内容生产产品、互动运营产品和公共安全产品等,而线上视频云服务为当虹云平台。

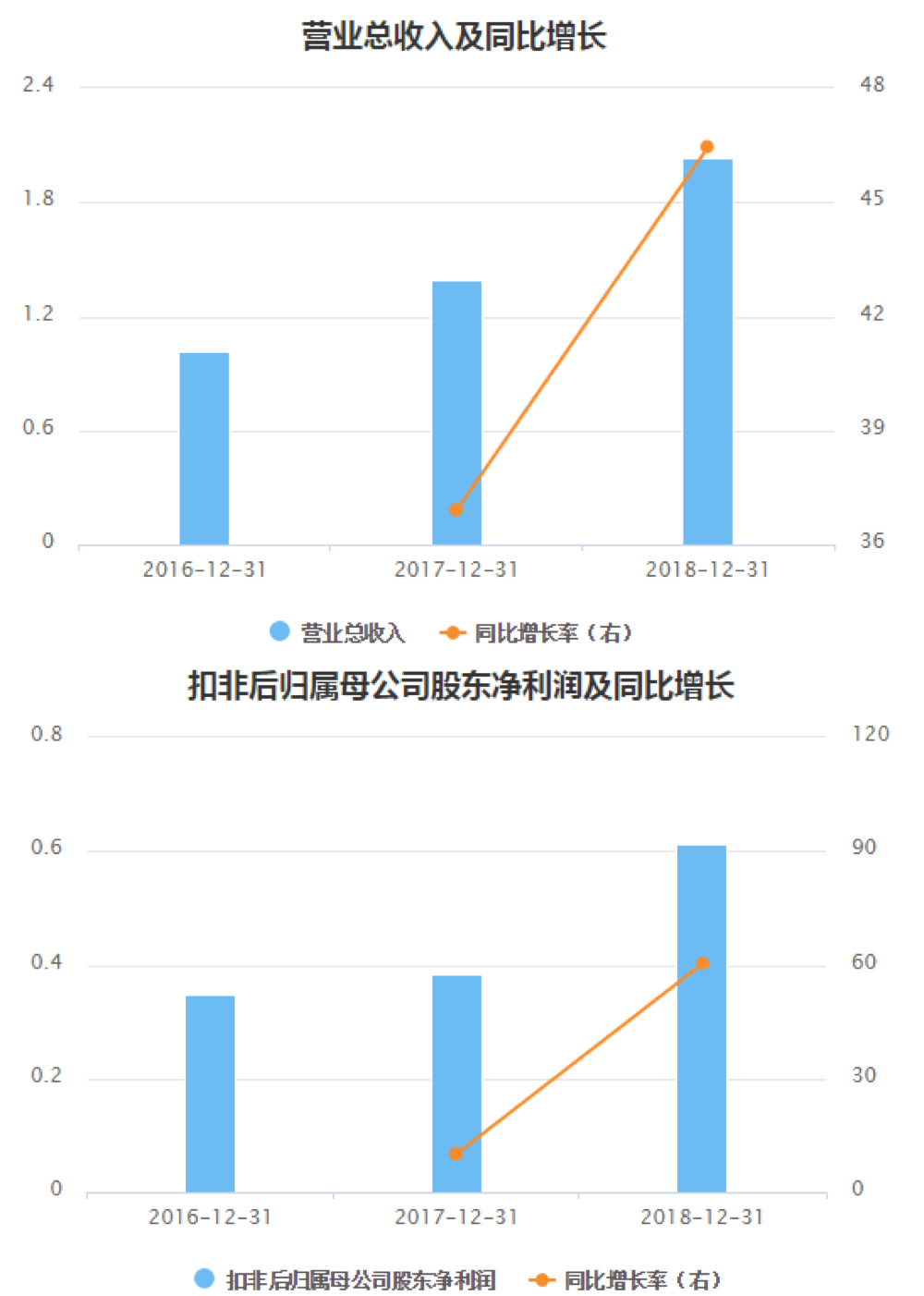

招股书数据显示,2016年-2019年上半年,当虹科技实现营业收入分别为1.02亿元、1.39亿元、2.04亿元和0.78亿元;同期,分别实现扣非净利润3471.25万元、3823.12万元、6132.70万元和1142.09万元,呈现营收净利双增的好成绩。

(数据来源:招股书)

但在好业绩的背后,行业发展格局及企业经销模式是值得仔细推敲的。

近日,华泰证券发布了一篇名为《计算机软硬件深度研究:网络安全系列报告之一-合规强驱动,格局优化可期》的报告。

报告中指出,在计算机板块中,行业下游需求较为确定,同时景气度持续性较强。竞争格局方面,由于行业产品品类较为复杂,细分领域较多,各家公司各有所长,导致行业格局分散。若行业格局存在不稳定因素,或为公司的经营和销售埋下风险的种子。

据悉,同行业上市公司的销售主要是以直接销售的模式为主,有关于当虹科技的销售模式,发现网就从其中发现了些许“端倪”。

据招股书披露,当虹科技的销售模式分为直接销售和非直接销售。其中,直接销售指公司与产品的终端客户直接签订商务合同或中标后签订商务合同,合同的对手方为公司产品的直接使用者;非直接销售指公司通过经销商、集成商等将产品销售给终端客户。

但数据显示,截至2019年6月30日,当虹科技的直接销售占销售收入比例由2016年的33.43%大幅增加至60.98%;而非直接销售占比则由2016年的66.57%下降到39.02%。

报告期内,当虹科技的直接销售和非直接销售所占比重进行了戏剧性的天平逆转。并且,与同行业上市公司主要以直接销售为主的模式相比,当虹科技的销售模式则“背道而驰”。

(数据来源:招股书)

对于上述公司销售情况与行业相悖的原因,当虹科技给出的解释则是,由于公司定位于产品销售,并且聚焦于智能视频技术的研发,不具备可比公司的集成能力和资金实力;其次,国外Harmonic等产品在国内同样采用直销、经销或集成相结合模式,与公司情况相符;此外,公司非直接销售部分虽未与终端客户签订商务合同,但直接或通过培育县市级经销商服务于终端客户。

应收账款狂飙,回款率腰斩

在营收净利双增的情况下,当虹科技的应收账款也随之“水涨船高”。

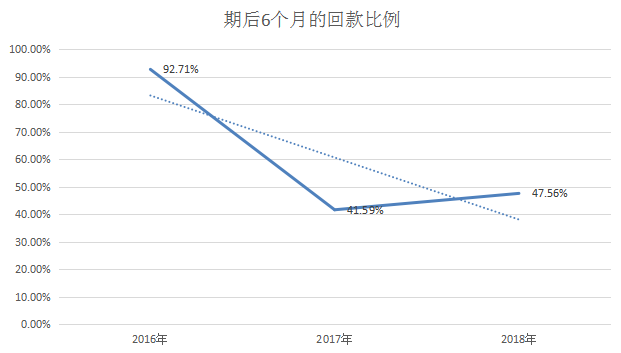

根据招股书,2016年-2019年6月,当虹科技的应收账款净额分别为2878.01万元、7133.43万元、1.39亿元和1.43亿元,呈现快速增长态势。

同时,当虹科技期后6个月的回款比例分别为92.71%、41.59%和47.56%(截至招股书出具日,2019年6月应收账款尚无期后6个月回款率)。

(数据来源:招股书)

从数据中可以看出,公司于2017年和2018年的应收账款期后回款率较低,较2016年相比,直接腰斩。2019年上半年更甚,应收账款净额超过同期营业收入金额高达6526.59万元。

对于应收账款上升且回款率较低的原因,当虹科技解释称,其主要原因是因为其一、公司大部分收入来自传统媒体、新媒体和公共安全等领域的国有企业和政府部门,通常采用预算管理和集中采购制度,需要通过预算、审批、合同签订、上线调试等流程,项目验收往往集中在下半年,甚至是第四季度,由于账期的存在,相应的货款结算也集中在次年。

其二、报告期内,公司获取了更多综合性强、系统要求高、项目周期长的订单,往往此类项目付款影响因素更为复杂,结算速度有所减慢。

此外,报告期内,公司销售模式调整,由非直接销售为主向直接销售为主转变,经销商付款周期更短,随着公司直销比例的提升,付款相应减慢所致。

与此同时,公司还在招股书中坦言,未来随着销售规模的进一步扩大,公司应收账款余额可能呈现增加趋势。若未来客户资信情况或与公司合作关系发生恶化,将可能因应收账款不能及时回收形成坏账。若应收账款规模进一步扩大、账龄进一步上升,坏账准备金额会相应增加,甚至可能因为客户无法偿还欠款而单独计提坏账准备,减少公司经营性现金流,对经营成果和资金状况造成不利影响。

税收优惠对利润贡献较大

经营模式“逆行”、应收账款回款难,经营难题一重又一重。那么,当虹科技到底在靠什么盈利?背后又有什么秘密呢?

发现网记者注意到,当虹科技的利润中,税收优惠和关联交易可是占据了一定的分量。要知道,除了影响营业收入、成本、费用的因素外,税收优惠政策、政府补助等也是影响公司利润的重要因素。

据悉,当虹科技于2013年11月取得软件企业认定证书,2016年11月取得高新技术企业证书,2019年3月公司向主管税务机关备案为国家规划布局内重点软件企业。

因此,当虹科技享有的税收优惠也不少。报告期内,当虹科技享有的主要税收优惠包括:一、享受软件产品收入3%以上增值税即征即退政策;二、根据相关政策文件,公司作为符合条件的软件企业,在2016年及2017年免缴企业所得税。同时,2018年和2019年,由于公司符合国家规划布局内重点软件企业认定条件,按10%的税率缴纳企业所得税。

具体来看,报告期内,当虹科技的税收优惠金额分别为1328.54万元、1790.74万元、2017.29万元和255.56万元;同期所占利润比分别达37.43%、44.32%、29.57%和19.87%。

虽然,税收优惠占利润比的比重在下降,但在2019年上半年,税收优惠占利润的比重仍然达到了19.87%。两成利润都依靠税收优惠,当虹科技的盈利能力属实令人担忧。一旦公司未来因为某种因素不能享受相关税收优惠政策,对企业的盈利也会造成一定程度的打击。

值得一提的是,当虹科技还存在“依赖”关联交易的情况。

据招股书披露,当虹科技在报告期内由关联销售(包括报告期内转为非关联方后的交易)产生的收入占比分别为44.03%、18.69%、2.49%和12.40%,所占利润总额比重也分别达到51.88%、28.27%、4.22%和24.75%,通过关联交易实现的收入和利润占比较高。

但对于上述问题,当虹科技的态度十分自信。公司在招股书中表示,鉴于公司未来继续获得税收优惠的可能性较大,具有可持续性,对公司持续盈利能力不构成重大影响。并且,公司拥有独立完整的采购、研发和销售业务体系,不存在构成重大不利影响的同业竞争,以及严重影响独立性或者显失公平的关联交易。

(发现网记者 罗雪峰 汪佳蕊)

当虹科技

IPO

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社