日前,上交所披露了科创板上市委2019年第41次审议会议结果公告。公告显示,嘉必优生物技术(武汉)股份有限公司(以下简称“嘉必优”,股票代码688089.SH)首发获通过。并且,嘉必优将于12月10日在网上发行申购。

据上交所官网显示,嘉必优由国泰君安保荐,预计融资金额达5.45亿元,此次公开发行股票数量预计不超过3000万股,发行完成后不低于公司总股本的25%。

值得注意的是,嘉必优“副业”收入占净利润三至四成、最大境外客户曾是公司股东、大客户之一的贝因美也存商业承兑汇票兑付风险。

遗憾的是,发现网记者此前曾向嘉必优致去采访函请求释疑,但截至发稿,该公司并未作出解释和答复。

“大客户”之一贝因美存商业承兑汇票兑付风险

公开资料显示,嘉必优成立于2004年,所属行业为C14食品制造业。其主营业务包括多不饱和脂肪酸ARA、藻油DHA及SA、天然β-胡萝卜素等多个系列产品的研发、生产与销售,产品广泛应用于婴幼儿配方食品、膳食营养补充剂和健康食品、特殊医学用途配方食品等领域。

据发现网了解,嘉必优已建立了符合国际标准的两大生产基地以及完善的国际供应链与服务体系,产品销售区域覆盖中国、美国、欧洲、澳大利亚、新西兰、韩国、东南亚等30多个国家及地区,并与嘉吉、达能、贝因美、伊利、飞鹤、君乐宝、圣元、雅士利、汤臣倍健、健合集团、安琪酵母等国内外知名企业建立了长期的合作关系。

即使与国内外知名企业合作,也并不代表着就捧上了“金饭碗”。与这些知名企业高信誉并存的,还有高额的应付账款,以及令人意想不到的商业汇票兑付风险。

根据招股书,2016年-2019年上半年,嘉必优的应收票据及应收账款金额分别为7947.37万元、8861.24万元、12113.05万元和13237.42万元,占资产总额比例分别为16.67%、17.50%、20.84%和22.49%。随着嘉必优主营业务规模的扩张,应收票据、应收账款的金额及占比正逐年上升。

作为嘉必优的主要客户,贝因美(002570.HK)在报告期内的应收账款金额分别为2834.19万元、1717.94万元、3213.55万元和1274.27万元,账款金额过多,且从数据上看,存在一定程度的不稳定性。

嘉必优对此也十分担忧,在招股书中进行风险提示称,公司存在受客户经营情况影响而导致应收账款无法回收的风险。

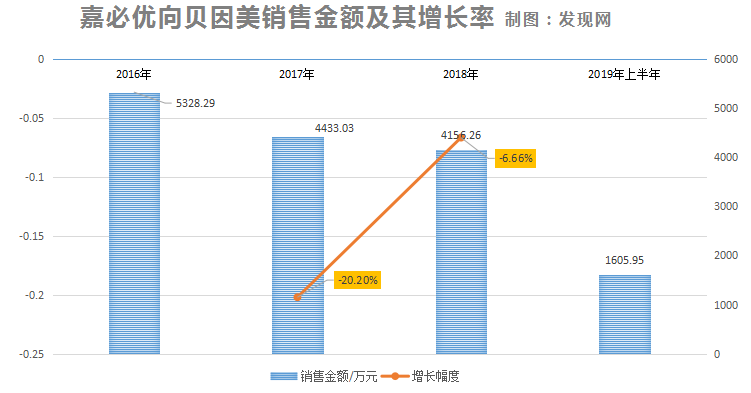

究其原因,发现网注意到,在报告期内,贝因美相对应的经营业绩出现较大幅度波动,嘉必优向其销售产品的金额分别为5328.29万元、4433.03万元、4156.26万元和1605.95万元,销售金额呈逐年下降趋势。

数据显示,2016年-2018年三年时间,嘉必优向贝因美销售金额减少了1172.03万元。其中,2017年及2018年的的销售金额增长幅度分别达到-20.20%和-6.66%。

(数据来源:招股书)

另外,2016年-2019年上半年,嘉必优对贝因美应收商业承兑汇票余额也分别达到0万元、1012.62万元、995.48万元和2045.48万元。其中,2019年6月的余额相对较高。

对此情况,嘉必优声称,预计未来将持续向贝因美销售产品,且目前在公司与贝因美货款结算方式中,应收账款和商业承兑汇票的金额较高,若未来贝因美的经营业绩出现大幅下降等不利情况,可能导致公司对贝因美应收款项无法收回的风险增加。

“副业”收入占净利润三至四成

值得注意的是,在招股书的营业外收入数据中,嘉必优字里行间都描绘了自己的“不务正业”。

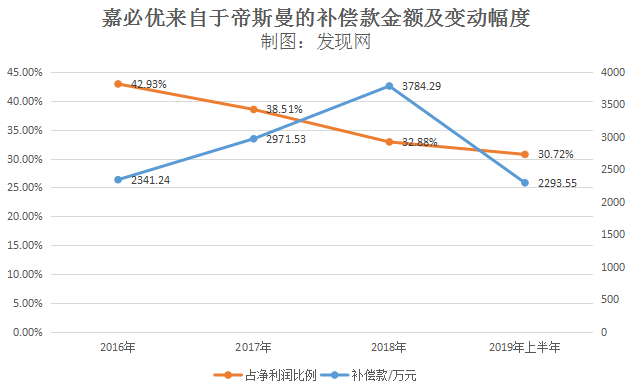

根据招股书,2016年-2019年上半年,嘉必优的营业外收入分别为2659.20万元、3158.64万元、3827.45万元和2305.10万元。

在营业外收入中,来自于帝斯曼的补偿款占据了公司净利润的三至四成。报告期内,该项“副业”补偿款的金额分别为2341.24万元、2971.53万元、3784.29万元和2293.55万元,其税后金额占公司净利润的比例分别为42.93%、38.51%、32.88%和30.72%。

(数据来源:招股书)

为什么帝斯曼要大额补偿嘉必优?事实上,嘉必优与帝斯曼存在“斩不断理还乱”的关系。

嘉必优目前主要产品包括ARA、藻油DHA等营养素系列产品,广泛应用于婴幼儿配方食品、健康食品及膳食营养补充剂等领域。但该产品却在全球市场拥有劲敌。

公开资料显示,全球最大的ARA供应商是帝斯曼。帝斯曼是一家国际性的营养保健品、化工原料和医药集团,总部设在荷兰,至今已有超过110年的发展历史。

2000年左右,帝斯曼即开始围绕ARA产品的生产及制备工艺在全球多个国家申请了专利,进行全球性的专利布局。帝斯曼的ARA产品在国际市场占据绝对优势,是嘉必优在全球范围内最主要的竞争对手。

嘉必优在从事ARA产品生产后,对该产品进行了创新。此后,嘉必优通过对帝斯曼相关专利内容的分析论证后,认为帝斯曼的专利不符合《专利法》所约定的“新颖性、创造性及实用性”基本原则。为了业务发展,特别是拓展海外市场客户,嘉必优由公司股东在境外、公司在境内提起了帝斯曼专利无效的申请和诉讼,并聘请律师团队负责诉讼事宜。

与多数国际专利诉讼最终达成和解类似,嘉必优的主要目的并不是为了打破帝斯曼的专利限制,更多是为了自身发展业务需要。嘉必优希望通过诉讼来获得与帝斯曼进行商业谈判的机会和主动权,最终双方谈判达成专利和解,进而可以开拓境内外大客户。

最终,经谈判协商,嘉必优与帝斯曼签订了《和解协议》、《专利许可协议》和《加工及供货协议》,并就专利纠纷与其达成和解。

基于此,嘉必优可以依据协议向专利区的部分客户和非专利区客户销售ARA产品,帝斯曼同意在2023年以前每年向公司采购一定规模的ARA产品或支付现金补偿。

据招股书披露,嘉必优与帝斯曼签订的《加工及供货协议》规定的现金补偿期限为2015年-2023年。换句话说,在2023年以后,帝斯曼向嘉必优采购或补偿的约定到期,公司的境外销售也不再受到限制。所以,若公司在协议到期后,无法提高市场份额并开拓新市场新客户,嘉必优的市场竞争力势必将受到影响,从而进一步影响公司的利润水平。

对此,嘉必优表示,若未来因任何一方的违约行为导致合同提前解除或者发生重大条款变化,可能使公司与帝斯曼存在专利纠纷,增加公司经营的不确定性。同时,帝斯曼不再向公司采购ARA产品或支付现金补偿,公司净利润则存在下滑的风险。

嘉必优还表示,目前帝斯曼尚未向公司采购ARA产品,未来一旦帝斯曼开始向公司采购,将会为公司带来一定的收益,同时也将对于公司的产能及管理能力提出更高的要求。

最大境外客户曾是股东

商业承兑汇票存兑付风险、净利润近四成来源于补偿款,嘉必优的财务状况实属令人堪忧。但是,难题似乎并没有随之停止。

发现网记者还发现,嘉必优存在境外销售收入较高的问题,并且,最大的境外客户曾是公司股东。

据招股书披露,2016年-2019年上半年,嘉必优的境外产品销售金额分别为5667.50万元、9232.60万元、8407.65万元和5286.66万元,占主营业务收入的比例分别为29.87%、40.51%、29.51%和35.95%。

其中,嘉必优来自于嘉吉的境外销售收入分别为2946.41万元、4078.34万元、4364.95万元和3176.73万元,分别占营业收入比重的16.44%、18.17%、15.38%和21.99%。

值得一提的是,嘉吉(Cargill)是嘉必优重要客户之一,也是最大的境外客户,同时还曾是公司的股东。

时间倒回至2015年,嘉必优原股东嘉吉投资于2015年3月19日将其持有的公司48.04%股权转让给武汉烯王、贝优有限、湖北新能源、杭州源驰、长洪上海;嘉吉亚太将其持有的公司0.96%的股权转让给贝优有限,工商变更于2015年4月完成。股权转让后,嘉必优与嘉吉的交易构成关联交易,并保持长期业务合作关系。

据悉,嘉吉投资与嘉吉亚太是嘉吉的子公司,嘉吉是全球最大的家族企业之一。对于嘉吉对外转让所持公司股权的原因,嘉必优在招股书中解释称,如果嘉必优成为A股上市公司,嘉吉在上市申报过程中需要履行大量的信息披露义务与程序,经过嘉吉公司的研究讨论,确认不符合嘉吉作为家族企业对外信息披露原则,同时嘉吉业务体系庞大,无法做出不发生同业竞争的承诺。

此外,对于与原股东嘉吉的关联交易,嘉必优也重下笔墨,提示了相关风险称,长期以来,嘉吉为公司的经销商,双方合作模式基本稳定,若该合作模式发生变化或者双方不再保持经销合作关系,可能对公司经营,特别是境外销售产生不利影响。

(发现网记者 罗雪峰 汪佳蕊)

嘉必优

贝因美

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社