日前,上交所披露了科创板上市委2019年第41次审议会议结果公告。公告显示,厦门特宝生物工程股份有限公司(以下简称“特宝生物”,证券代码688278.SH)首发获通过,于2020年1月7日在网上发行申购。

据上交所官网显示,特宝生物由国金证券保荐,此次拟公开发行新股4650万股,发行完成后不低于公司总股本的11.43%。

值得注意的是,特宝生物应收账款高企,销售费用与研发投入占比畸形,还为“学术推广”大手笔斥资近5亿。对此,发现网记者向特宝生物致去采访函询问,但截至发稿,特宝生物没有就相关问题予以合理解释。

营收净利不稳定,应收账款高企

公开数据显示,特宝生物于1996年成立,所属行业为C2761生物药品制造业,是一家主要从事重组蛋白质及其长效修饰药物研发、生产及销售的创新型生物医药企业。

近年来,生物医药行业是我国重点培育的支柱性产业。而特宝生物乘着政策的“东风”,以免疫相关细胞因子药物为主要研发方向,为病毒性肝炎、恶性肿瘤等重大疾病和免疫治疗领域提供解决方案。

财务数据显示,2016-2019年前三季度,特宝生物分别实现营业收入2.8亿元、3.23亿元、4.48亿元和5.28亿元,呈现稳中有增的发展趋势。

尽管营业收入呈增长趋势,但特宝生物的归母净利润却不容乐观。

招股书显示,报告期内,公司实现的归母净利润分别为2931.41万元、516万元、1600.29万元和4208.45万元;同期,扣非净利润分别为2680.28万元、-247.79万元、3064.08万元和2116.23万元。

(数据来源:招股书)

由上述数据可以看出,特宝生物的净利润波动起伏较大且十分不稳定,在2017年扣非净利还出现了247.79万元的亏损。

不仅如此,特宝生物高企的应收账款也令人担忧。

根据招股书,报告期内,特宝生物的应收账款分别为1.22亿元、1.50亿元、1.11亿元和1.29亿元,一直维持在一亿元的水平线以上。

经计算,特宝生物的应收账款金额分别占到报告期内流动资产比例的40.30%、50.79%、29.80%和33.12%,分别占营业收入的比例分别为43.39%、46.43%、24.85%和40.37%。

随着营业收入的不断增长,特宝生物的应收账款总额未来或许还将继续增加。但如若公司盈利水平不能提高,账款不能及时回收,很大可能会产生坏账,从而对公司起到不利影响。

研发占比仅为3%,远低于同行水平

业绩不稳定,应收账款高企的特宝生物闯关科创板的勇气究竟何在?

经相关部门同意,证监会发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》。该意见指出,科创板允许不盈利公司在科创板上市。

即使降低上市要求,但科创企业总该有几分科创的样子,特宝生物的科创成色又如何呢?

根据招股书,特宝生物在研发上的年度支出在2016-2018年分别为893.26万元、1890.26万元和4060.67万元,占当年营收比例分别为3.19%、5.85%和9.06%,研发费用占比不足一成。

在如此低的研发费用下,公司研发能力明显不足,这亦导致公司产品缺乏核心优势。招股书显示,公司已上市销售的产品仅有四款,其中包括3个造血生长因子和1个长效干扰素产品。

招股书显示,特宝生物的主营业务收入按照产品类别划分来看,分别有派格宾、特尔立、特尔津和特尔康,上市时间分别为2016年、1997年、1999年和2005年。除派格宾外,其余产品距离上市已有15年之久了。

换句话说,2005年后,特宝生物除派格宾外,尚未研发出任何一款可上市的药品。

(数据来源:招股书)

与同行业相比,沈阳三生、长春金赛、双鹭药业、安科生物和凯因科技的申报治疗用生物制品总数量分别为13100个、9个、15个、11个和6个;其中,申报1类治疗用生物制品数量分别为4个、5个、2个、3个和1个。

相比之下,特宝生物申报治疗用生物制品总数量为10个,其中,申报1类治疗用生物制品仅有1个,远不及同行业可比公司的平均水平。

对于上述问题,发现网记者曾致函采访特宝生物,但截至发稿,对方并未作出合理解释。

近年来,生命科学和药物研究领域日新月异。特宝生物也在招股书中坦言称,若公司未能在公司核心技术相关领域出现突破性进展,或是在公司药物治疗领域内诞生更具竞争优势的创新药物,将会带来技术升级迭代风险,对公司现有核心技术和药品产生重大冲击。

销售费用畸高,为学术推广斥资近5亿

与占营收比不足一成的研发费用相比,特宝生物销售费用的构成更加值得关注。

招股书数据显示,报告期内,公司销售费用分别为1.53亿元、2.03亿元、2.67亿元和1.93亿元,分别占当年营收比例的54.61%、62.95%和59.45%。

占比高达六成的销售费用,与占比不足一成的研发费用,形成了鲜明的对比,特宝生物患上了“重销售轻研发”的行业“通病”。

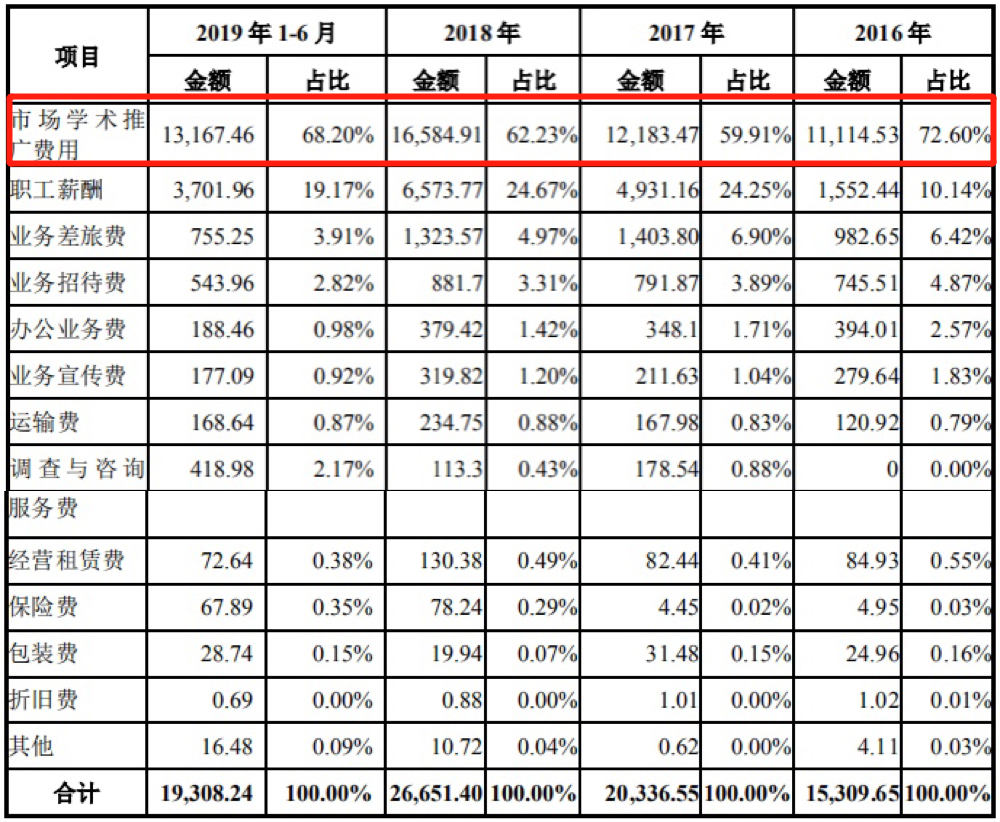

据招股书披露,特宝生物报告期内的销售费用主要由市场学术推广、职工薪酬、业务差旅、业务招待、办公业务、业务宣传、运输费等组成。

但令人惊讶的是,在特宝生物众多项目的销售费用中,市场学术推广费用占比最高,在2016-2019年上半年中,这一项目的费用占营收比重分别达到72.60%、59.91%、62.23%和68.20%。

(数据来源:招股书)

对此,特宝生物解释称,公司市场中心、销售中心每年根据市场的需求变化制定全年的学术推广主题、策略和学术活动计划等,营销团队按照计划在公司的统一指导和规划下进行各项学术推广活动,向目标客户介绍公司与产品相关的学术知识。

不过,据发现网了解到,特宝生物将专业化学术推广活动分为以下几个类型:中央市场学术会议(全国市场)、区域市场学术会议(各省市、各区域)及其他专业化学术推广活动。

数据显示,2016-2019年上半年,特宝生物学术推广会议费分别为1.09亿元、1.21亿元、1.65亿元和1.31亿元,市场学术推广费逐年增加。

(数据来源:招股书)

据统计,公司在报告期内开展推广活动的费用金额在10万元以上的中央及地区学术会议共计1240场,累计费用金额高达4.90亿元。

(数据来源:招股书)

数以亿计的“开会”费用,与特宝生物时而盈利时而亏损的净利润相比,是否具有合理的匹配性呢?

特宝生物对此解释称,报告期内,市场学术推广费用与主营业务收入的占比在37%-42%之间,较为稳定,所以,公司的市场学术推广费与营业收入相匹配。

然而,对于上述种种难题,特宝生物在上市后究竟能否改变当前所处的不利局面还有待观察。

(发现网记者 罗雪峰 汪佳蕊)

特宝生物

IPO

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社