中国历史上有“四大药店”之说,分别是诞生于清朝同治年间(1874年)的杭州胡庆余堂、诞生于清朝康熙年间(1669年)的北京同仁堂、诞生于明朝万历年间(1600年)的广州陈李济以及诞生于明朝嘉靖年间(1541年)的山西广誉远(600771.SH)。

其中,距今已有478年历史的广誉远经营状况却并不乐观。在发现网基于上市老字号2019年三季度的业绩情况,制作的“发现网·2019年前三季度上市老字号业绩榜单”之中,广誉远排名倒数第十三位。

纵有辉煌的历史,在如今激烈的市场竞争中依然要面临来自多方的考验。在业绩不佳的情况之下,广誉远的“硬伤”还有很多。老字号如何旧貌换新颜?这仍是广誉远今后需要关心的大问题。

业绩波动明显,现金流连续九年为负

广誉远始创于明嘉靖二十年(公元1541年),距今已有478年的历史,其间历经广盛号药店、广升聚、广升蔚、广升誉、广升远、山西中药厂、山西广誉远等十几个商号药厂更迭。作为中国最早的民间药店,广盛号药店比1669年创建的北京同仁堂以及1874年开张的胡庆余堂分别早128年和333年。

而广誉远的明星产品龟龄集和定坤丹,均为国家科技部批准的保密品种,其中被保密的项目包括药材炮制和制备工艺,属国家级秘密级配方,其制作技艺均先后入选国家级非物质文化遗产名录。2006年成为首批被中华人民共和国商务部认定的“中华老字号”企业。

1996年11月5日,广誉远成功在上海主板上市,作为一家老字号药企成功登陆资本市场。

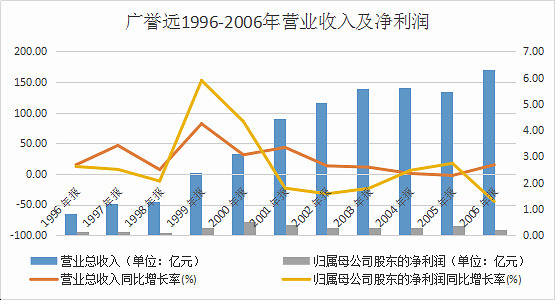

上市后的广誉远并未在A股市场上一骑绝尘,在上市后的11年间,一直处在增收不增利的状态。1996年-2006年,广誉远的营业收入分别从0.83亿元增长到了6.31亿元;但同期的归母净利润没有太大变化,基本处于0.12亿元到0.53亿元,营业收入在上涨的同时,净利润却并未有所大幅上涨,且波动较大。

数据来源:iFinD(制表:发现网)

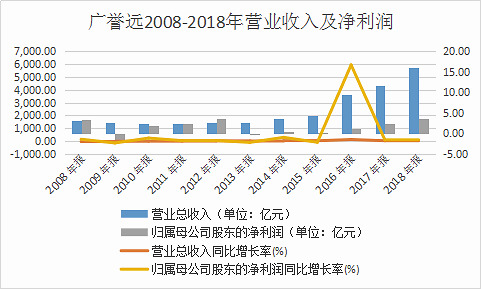

之后的广誉远不仅没有攻克掉增收不增利的困局,反而迎来了其上市以来的巨大难关。由于公司的资金链紧张,以及对外担保的公司纷纷申请破产,2007年,广誉远的营业收入为5.31亿元,净利润为-7.68亿元。

在此之后,广誉远似乎并未彻底地从“阴影”之中走出来。根据广誉远的历年财报,2008-2018年,公司的营业收入分别从3.31亿元增加至16.19亿元;然而同期净利润在-1.48亿元至3.74亿元之间上下浮动,波动较大。

数据来源:同花顺iFinD(制表:发现网)

看似近几年广誉远的业绩有所回暖,但其发布的2019年三季报中,广誉远的营业收入为8.54亿元,同比下滑16.39%;归母净利润为1.74亿元,同比下滑23.09%。

关于2019年第三季度业绩下滑的原因,广誉远在2019年的三季报中表示,一方面,由于公司主要原材料、包装材料的采购价格较2018年同期略有上升,新厂投产后固定资产折旧费用、燃料动力等制造费用相应上升,致使产品毛利率有所降低。另一方面,公司销售收入较2018年同期有所下滑,加之报告期内公司对部分重点商业客户的销售支持采用票折的方式进行,综合使得公司销售收入较2018年同期下降16.39%。

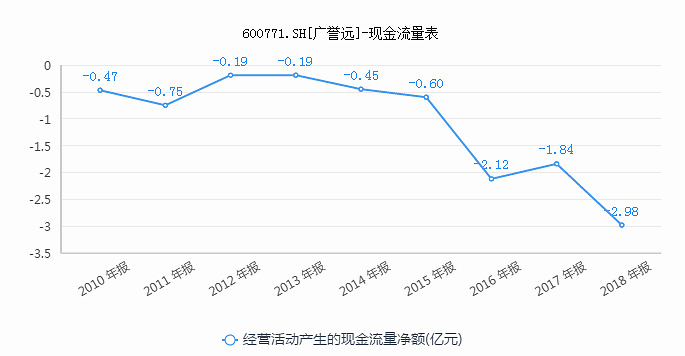

表面上看,广誉远的营业收入还处在缓慢上升的情况,但其中隐含着现金流的“硬伤”。2016-2019年前三季度,广誉远经营活动产生的现金流量净额分别为-2.12亿元、-1.84亿元、-2.98亿元和-1.29亿元。

事实上,不只是近几年,早自2010年以来,广誉远的经营现金流就一直呈现净流出的状态。

(来源:同花顺iFinD)

对于经营活动产生的现金流净额长期为负的现状,广誉远表示,公司近年来业务保持持续的快速增长,但由于公司尚处于市场培育期,受制于品牌知名度的影响,产品议价能力较弱,为了快速占领市场、覆盖终端渠道,公司给予了商业客户一定的信用账期。

与此同时,因公司商业客户以银行承兑汇票方式向公司支付货款的比重较高,而公司为了节约财务费用,一般不采用银行承兑汇票贴现的方式获取现金,因而对公司经营性现金流入产生了重大影响。

对此,东兴证券也给出四点原因:一是广誉远作为二次创业的企业,为恢复生产以及品牌,前期品牌宣传投入较大,现金流较紧张;二是公司的商业客户多以承兑汇票方式付款对公司现金流造成影响;三是市场拓展所需费用较多,进一步加重了经营性活动现金的支出;四是新的中医药产业园区建设造成了一定的现金支出增加。

事实上,不仅仅是经营现金流不佳,近年来,广誉远的存货也暴涨。2016-2019年前三季度,公司的存货金额分别为1.01亿元、1.82亿元、3.73亿元、4.89亿元,同比增长率分别为8.46%、79.86%、104.74%、70.91%,增速飞涨。

不仅如此,广誉远的应收账款也一路高歌。2016-2019年前三季度,广誉远的应收账款分别为4.63亿元、7.35亿元、13.38亿元和14.73亿元,占当期营业收入的49.41%、62.87%、82.64%和174.32%。

也就是说,广誉远赚来的钱,并没有直接揣进了自己的腰包,而是积压在了应收账款以及存货上,这也就导致了广誉远连续九年现金净流出的状况。

研发不足 产品结构单一

对于老字号企业来说,如何让企业在新产品层出不穷的当下仍旧保持活力?研发创新,顺应时代潮流是很重要的一点。

然而,广誉远却似乎并没有重视到研发的重要性。2018年和2019年上半年,广誉远的研发费用分别为5844.28万元和3218.81万元,占当期营业收入的3.61%和3.77%。而在2018年之前,广誉远并未披露过研发费用。

值得注意的是,与较少的研发费用不同,广誉远在销售上可花费不少。2016-2019年前三季度,公司的销售费用分别为4.31亿元、5.16亿元、6.29亿元和3.19亿元,占当期营业收入的45.99%、44.14%、38.83%和37.31%。其中2018年的销售费用更是突破6亿元。在这些销售费用中,广告费和市场推广的费用占比较多。

(来源:同花顺iFinD)

关于销售费用大幅上涨的原因,广誉远在2019年半年报中表示,公司2019年度以“撒网行动”为着力点,加大了推广力度,开展了多种形式的营销活动,从而增加市场推广费1.25亿元。

过分注重营销的广誉远所推出的产品并不丰富。广誉远官网的公开资料显示,公司产品主要分为三个系列,分别是精品中药、经典国药以及养生酒。其中精品中药以及经典国药主要是以龟龄集、安宫牛黄丸、牛黄清心丸、定坤丹等为主。广誉远的精品中药系列品质更高,价格更贵,经典国药系列较为平价。养生酒系列主要为龟龄集酒,主要区别体现在了口味以及包装上的不同。

由此不难看出,广誉远的产品种类相对较少,产品结构较为单一,主要还是围绕龟龄集以及定坤丹进行产品开发和销售。而相比之下,同仁堂则走得靠前许多,其产品涉及20多个剂型,200多个品种,并且近年来进军化妆品业,推出了一系列身体护理类产品。而广誉远似乎渐渐在与时代脱节,虽打着“老字号”的旗子,但近年来推出的产品却并未有变化与创新。

“自救”之路任重道远

面对业绩上的不稳定,广誉远也曾积极展开过“自救”。

由于大量的销售投入并未给广誉远的业绩带来明显的成效,于是广誉远便另寻他路,与山西省国有资本投资运营有限公司(以下简称“山西国投”)成功牵手。

2019年7月30日,广誉远提交披露了《关于控股股东终止重大事项重新签署合作框架协议的公告》,称公司控股股东西安东盛集团有限公司(以下简称“东盛集团”)终止前期与新疆中泰(集团)有限责任公司的《战略合作协议》,并与山西国投签署《合作框架协议》,拟将东盛集团持有的4000万股流通股转让给山西国投,双方同时就股权投资、债权投资等合作事项进行了约定。

广誉远表示,此次引入山西国投作为战略投资者,不仅能化解东盛集团股权质押风险,而且有利于优化上市公司股权结构。

与此同时,面对“互联网+”对老字号企业的冲击,广誉远的董事长张斌曾公开表示,广誉远正在在积极布局提供中医药诊疗服务的互联网医院的新领域。对此,张斌雄心勃勃地定下目标:广誉远互联网医院计划于2020年正式上线运营。

有专业人士称,中医药文化源远流长,是中华民族几千年发展历程中沉淀下来的医学科学与文化瑰宝。然而,广誉远还需要面对患者对中医缺乏信任、中药材质量良莠不齐、中医药人才培养薄弱、产品种类单一等一系列现实问题。在重重挑战面前,显然还需继续努力。

广誉远实际控制人郭家学立下过豪言壮语:“我要复兴广誉远,复兴中国中医药文化,让广誉远走向未来500年,甚至更远。这就是我现在想做的。”但现在看来,广誉远的复兴之路,仍旧任重道远。

(发现网记者 罗雪峰 左星月)

广誉远

现金流

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社