日前,上交所披露了科创板上市委2019年第34次审议会议结果公告。公告显示,浙江东方基因生物制品股份有限公司(以下简称“东方生物”,证券代码688298.SH)首发获通过。

同时,东方生物于2020年1月16日在网上发行申购,发行价格为21.25元/股。据中证指数有限公司发布,截至2020年1月13日,近一个月的行业平均静态市盈率为34.56倍。

据上交所官网显示,东方生物由光大证券保荐,此次拟公开发行新股3000万股,发行完成后不低于公司总股本的25%。

值得注意的是,东方生物境外收入占比高达95%、研发投入低于红线,以及税收优惠(增值税出口退税和高新技术企业所得税优惠税率产生的税收优惠金额)占利润总额比重超三成等问题引发了市场的广泛关注。

境外收入占比高达95%

公司:能有效对冲境外风险

公开数据显示,东方生物于2005年成立,所属行业为医药制造业,是一家专业从事体外诊断产品研发、生产与销售的公司。目前,公司已完成从抗原抗体等生物原料,到体外诊断试剂以及体外诊断仪器的全产业链布局,形成了以POCT即时诊断试剂为主导产品,重点发展分子诊断、生物原料、诊断仪器和液态生物芯片等产品的业务格局。

财务数据显示,2016-2019年上半年,东方生物分别实现营业收入1.82亿元、2.24亿元、2.86亿元和1.70亿元;同期,实现净利润3562.70万元、3270.57万元、6395.60万元和3118.07万元,存在一定波动。

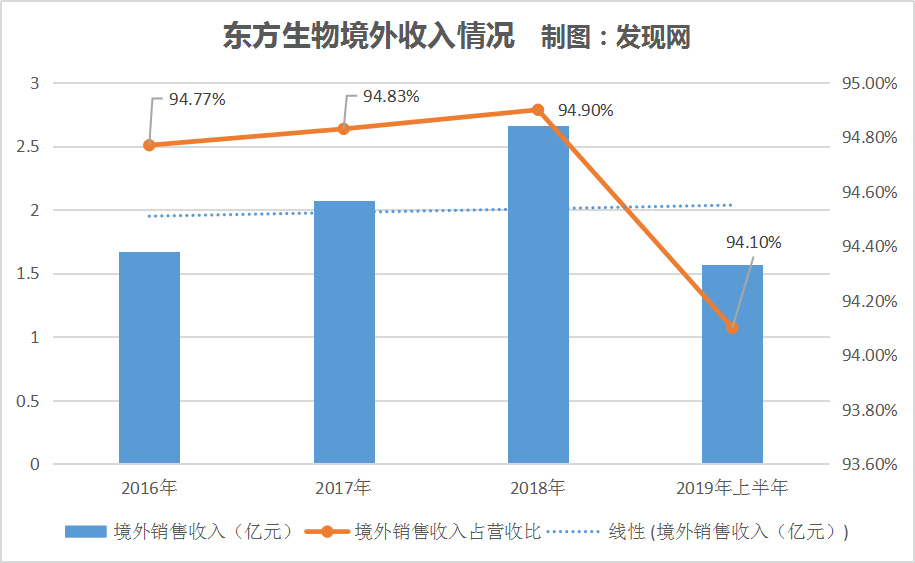

值得关注的是,东方生物主要向境外医疗器械经销商提供体外诊断试剂,外销收入是公司收入的主要来源。

报告期内,东方生物的境外销售收入分别为1.67亿元、2.07亿元、2.66亿元和1.57亿元,占营业收入比重分别为94.77%、94.83%、94.90%和94.10%。

(数据来源:招股书)

近95%的营业收入依赖境外销售收入,可以看出,东方生物的未来发展很大程度取决于海外市场的拓展情况。

但是,由于海外市场存在政治、经济、贸易、汇率变化等不确定因素,对公司的抗风险能力和跨境管理能力也提出了更高的要求。

无论是海外业务的需求变动、主要出口国或地区市场出现波动,还是出口市场所在国家或地区的政治经济形势与贸易政策等发生重大变化,均会对公司的正常经营和盈利能力造成不利影响。

值得关注的是,东方生物的出口业务并未购买出口信用保险。

据发现网了解,海关数据、出口退税,以及出口信用保险等是境外收入验证的有效手段。虽然,公司的出口数据可通过海关出口数据、出口退税、访谈、函证等进行验证,但由于公司未购买出口信用保险,将会导致公司的出口收入数据无法通过核查购买出口信用保险的手段进行验证,故境外收入存在可验证性不充分的风险。

发现网针对上述问题致函东方生物,询问了公司对境外贸易所产生的潜在风险如何规避。对此,公司回应称,经过多年的市场布局与开拓,公司与美洲、欧洲、亚洲、非洲等地区的客户建立了良好稳定的合作关系,产品已经出口至多个国家和地区,主要客户在2016-2018年内保持稳定,公司能够有效对冲来自汇率风险、国际政策、贸易壁垒带来的风险。

研发占比低于科创板红线

随着全球体外诊断市场需求持续快速增长,众多国内外企业加入竞争,包括跨国公司罗氏、雅培、西门子等企业以及国内企业迈瑞医疗、艾德生物、万孚生物、明德生物、基蛋生物等。

据统计,在2018年营业收入超过2亿元的境内上市公司已经超过20家。

与此同时,体外诊断行业较高的利润率水平、广阔的市场发展空间则可能吸引更多的企业进入,行业内的市场竞争日趋加剧。

但发现网注意到,东方生物的研发水平似乎并不“在线”。

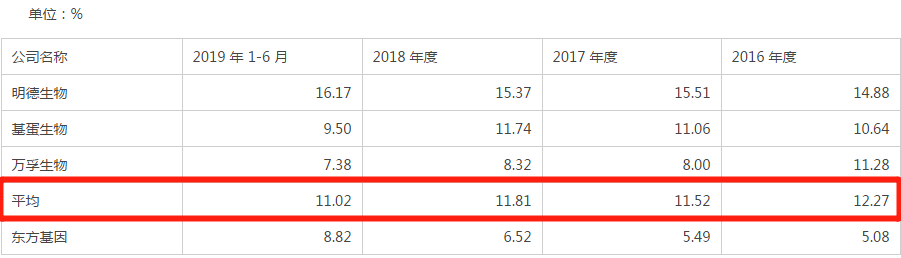

根据招股书,2016-2019年上半年,公司的研发投入占营收比分别为5.08%、5.49%、6.52%和8.82%,虽然在报告期内逐年有所提高,但还是稳稳低于科创板“研发投入不得低于15%”的红线。

据招股书披露,报告期内,同行业上市公司的研发占比平均值分别为12.27%、11.52%、11.81%和11.02%。

与同行业可比公司相比,东方生物的研发水平明显低于行业均值。报告期内,东方生物低于同行业研发均值的5-7个百分点不等。

(数据来源:招股书)

发现网从公司招股中的技术先进性中了解到,东方生物所处的体外诊断行业属于研发推动、技术与知识密集型行业,属于国家大力发展的重点高新技术领域,对研发人员专业素质和业务能力的要求较高。

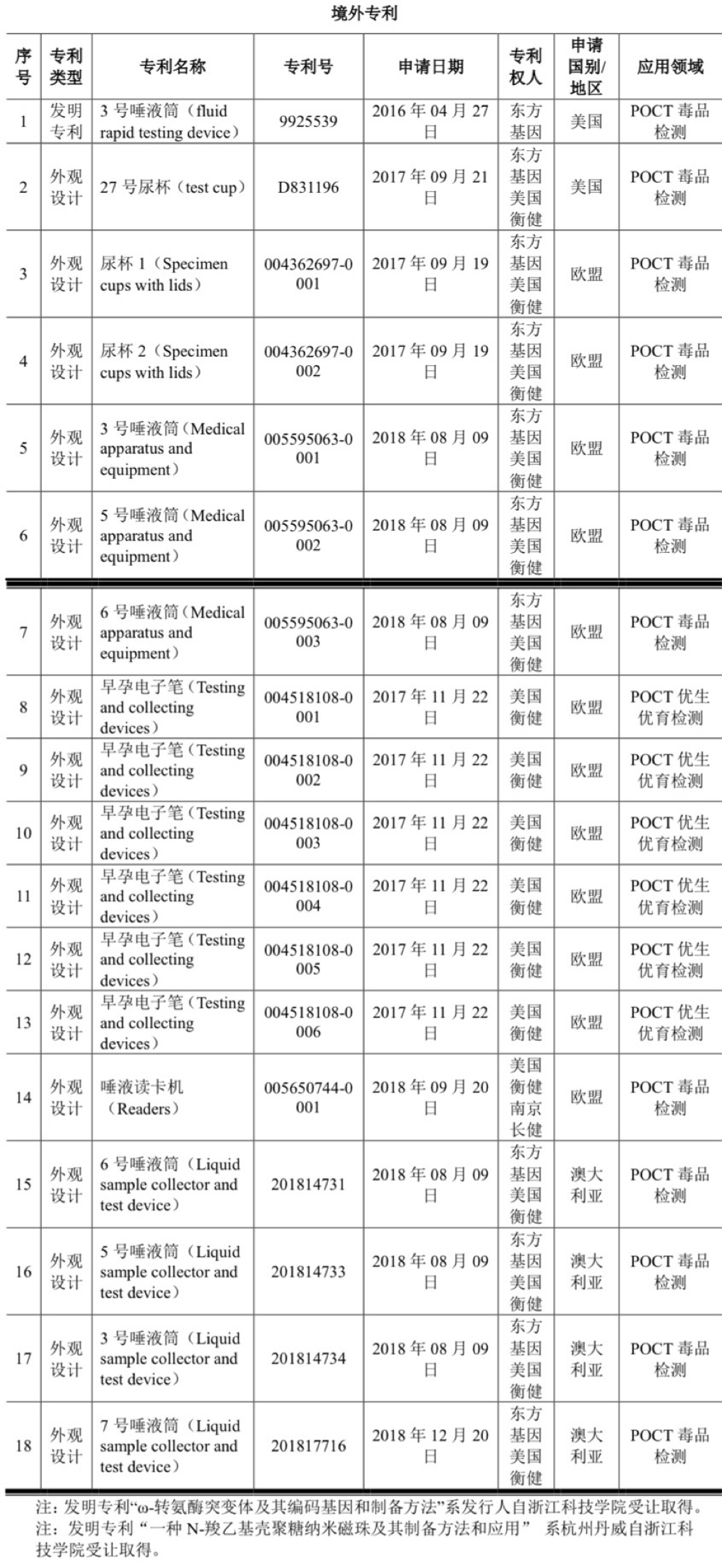

东方生物也表示称,通过多年的自主研发、持续的研发投入以及不断引入经验丰富的行业专家,公司取得、掌握了上百项专利及非专利技术,并依托上述技术完成了一系列体外诊断产品的研发及产业化工作,覆盖毒品检测、传染病检测、肿瘤检测等多个应用领域,合计获取国内外产品认证近400项。

在专利方面,虽然东方生物的数量多,但近400项专利中,境外专利仅仅只有18项。而18项境外专利中,仅有一项为发明专利,其余17项均为外观专利。如此看来,东方生物在“赖以生存”的境外市场,其专利含金量也并不高。

(数据来源:招股书)

发现网还注意到,在上图最后注解处,仅有的一项发明专利还是发行人自浙江科技学院受让取得。

但是,东方生物在采访函中回复称,公司是具备国际产品认证最多的中国体外诊断企业之一。目前,凭借丰富的产品线及稳定的产品质量等优势,公司已在国际市场占据了一席之地,与雅培旗下的Alere、Standard Diagnostics等国际知名企业在国际市场上展开直接竞争。

两大税收优惠占利润总额超三成

虽然研发投入占比较低,产品在国外市场也备受认可,但“留洋”的东方生物近三成利润还是依靠税收优惠。

据悉,出口退税政策已作为国际惯例长期用于促进各国和地区经济的发展。我国对外贸出口商品实行国际通行的退税制度,将增值税的进项税额按产品的退税率退还企业。

招股书数据显示,报告期内,东方生物的应收出口退税额分别为994.21万元、1012.42万元、1681.58万元和781.74万元;同期,其对应享受的出口退税占公司税前利润的比例分别为22.70%、25.43%、21.84%和20.80%。

(数据来源:招股书)

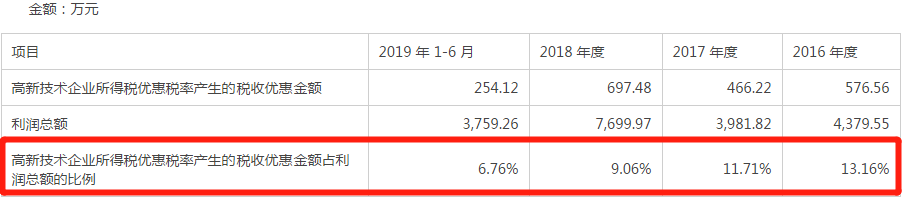

除此之外,由于东方生物于2016年11月21日被认定为高新技术企业,认定有效期为三年,所以2016-2018年度公司企业所得税税率按照15%执行。

据招股书显示,报告期内,东方生物由于高新技术企业所得税优惠税率产生的税收优惠金额分别为576.56万元、466.22万元、697.48万元和254.12万元;其享受的税收优惠金额占公司税前利润的比例分别为13.16%、11.71%、9.06%和6.76%。

(数据来源:招股书)

据发现网统计,上述增值税出口退税和高新技术企业所得税优惠税率产生的税收优惠金额,在报告期内分别占到利润总额比重的35.86%、37.14%、30.90%和27.56%。

值得一提的是,东方生物的高新技术企业资质三年期已到,已经于2019年11月20日到期。如果上述相关税收优惠政策发生变化,或者公司高新技术企业重新认定未通过,公司将无法继续享受税收优惠政策或存在享受税收优惠减少的可能性,从而对公司经营和盈利造成不利影响。

与此同时,经东方生物财务部门初步测算,公司未经审计的2019年度预计实现营收3.50亿元,与上年同比增长22.42%;同期实现净利润8000万元,与上年同比增长25.09%,实现了营收净利的双增。

然而,一家专注海外市场、专利和研发均不出彩的公司,在科创板上市后能否得到市场青睐,相信很快就能得到答案。

(发现网记者 罗雪峰 汪佳蕊)

东方生物

IPO

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社