背后存在国企大客户撑业绩以及高额应收账款等诸多隐忧,德林海能否成功登陆科创板仍是个未知数。

日前,经科创板上市委2019年第51次审议会议,已同意无锡德林海环保科技股份有限公司(以下简称“德林海”)发行上市。

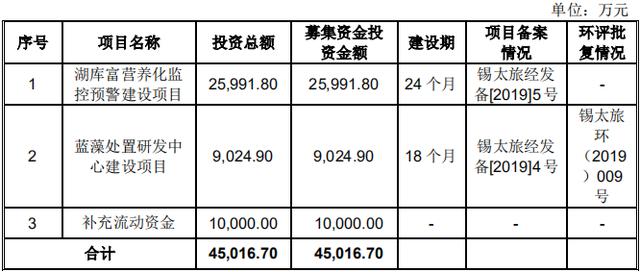

根据上交所官网显示,德林海由申港证券保荐,预计融资金额达4.50亿元。此次公司公开发行股票数量预计不超过1487万股,发行完成后不低于公司总股本的25.00%。德林海拟将此次募集资金用于湖库富营养化监控建设、蓝藻处置研发中心建设和补充流动资金三项项目。

募资项目安排(来源:招股书)

但发现网了解到,德林海背后存在国企大客户撑业绩以及高额应收账款等诸多隐忧。对此,发现网已就相关问题致函上市公司,但截至发稿,尚未收到德林海作出的合理解释。

前五大客户贡献九成营收

公开资料显示,德林海成立于2009年,所属行业为生态保护和环境治理业,主要从事以湖库蓝藻水华灾害应急处置以及蓝藻水华的预防和控制为重点的蓝藻治理业务,具体包括根据湖库蓝藻治理的政府二元公共需求,开发、销售一体化、成套化蓝藻治理先进整装技术装备以及提供藻水分离站等蓝藻治理技术装备的专业化运行维护服务。

根据招股书,2016-2019年上半年,德林海分别实现营业收入0.48亿元、1.19亿元、2.08亿元和1.08亿元;同期实现的净利润分别为778.16万元、3052.34万元、8023.70万元和3482.14万元。

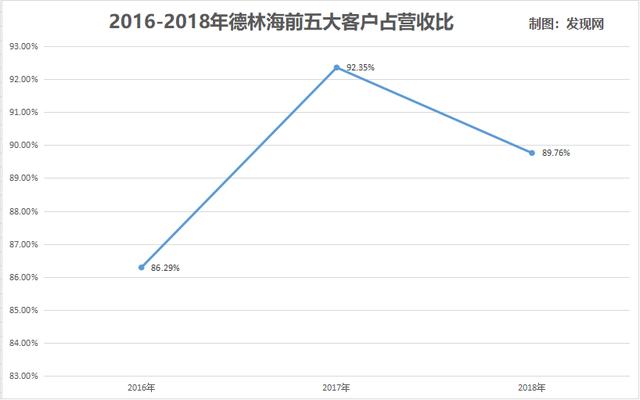

表现优异的营收净利背后,发现网注意到,德林海的大客户集中度较高。

2016-2019年上半年,来源于前五大客户的营业收入占德林海当期营业收入的比例分别为86.29%、92.35%、89.76%和86.22%,达到将近九成的营业收入。

前五大客户占营收比(数据来源:招股书)

对于大客户集中度较高的原因,德林海在招股书中作出的解释是,公司蓝藻治理业务主要集中于蓝藻水华灾情较为严重、治理任务较为迫切的湖库,如“老三湖”以及洱海等。就短期而言,鉴于公司目前已在国内蓝藻灾情较为严重的大型湖库搭建起蓝藻治理平台,对单个客户并不构成依赖关系。

统计数据显示,报告期内,德林海从前五大客户累计取得并确认收入的总金额为4.40亿元,其中已按照《政府采购法》、《招标投标法》履行公开招标、单一来源谈判、竞争性谈判等招投标程序的确认收入金额为3.70亿元,占比为84%。

同时,报告期内德林海前五大客户共计10家,均为国有政府部门或国有企业单位。但是,由于客户集中度高,主要客户间的需求波动也会对公司生产经营产生重大影响,严重甚至会导致短期内主营业务收入和利润出现较大幅度波动。

巨额应收账款承压难解

截至招股说明书签署日,德林海还存在着巨额应收账款。

2016-2019年6月,德林海应收账款账面余额分别为0.48亿元、1.14亿元、1.29亿元和1.91亿元,占同期营业收入的比例分别为99.94%、95.95%、62.24%和177.48%。其中,2016年和2017年的应收账款接近100%的应收账款,而在2019年上半年已经彻底超过营业收入金额,应收账款已经达到营收的1.77倍。

对于应收账款过高的原因,德林海表示,主要在于,一是公司主要客户通常在上半年制定采购蓝藻治理技术装备集成项目计划,在下半年根据装备集成交付过程验收、结算部分款项,导致下半年收入确认较为集中;二是一般根据合同约定,客户于专项决算审计后对合同尾款进行结算,因主要客户为政府相关部门和国有企事业单位,需历经严格的验收、专项决算审计及资金审批流程,并待相应专项资金到位后才能支付款项,导致公司跨年的应收账款较多。并且,德林海还表示称,公司设立至今,未产生任何大额坏账损失,形成呆坏账的风险极小。

虽然公司客户多为政府部门或国有企事业单位,重大蓝藻治理项目均列入财政专项资金计划,资金可收回性具有一定保障,但是随着公司业务规模的不断扩大,应收账款余额有可能继续上升,面临的应收账款回收压力相应有所增加,存在不能及时回收的风险。

此外,根据招股书,德林海在2016-2019年上半年的应收账款周转率分别为0.95次、1.52次、1.77次和0.70次。

对于应收账款周转率低于同业均值的情况,德林海解释称,其主要原因如下:一是公司蓝藻治理技术装备集成业务分阶段实施及收款,合同总价的10%至25%的质保金与尾款,因验收通过至审计决算间隔较长,通常在专项决算审计与质保期过后收取,使得公司收款周期较长,应收账款余额较大;二是公司客户主要为各地政府部门或国有企事业单位,信用期较长。

值得注意的是,德林海的应收账款周转率与同行业可比公司相比相差甚远。

据Wind统计,2016-2019年上半年,同行业可比公司的应收账款周转率均值分别为4.04次、3.37次、4.13次和2.30次,远低于同行业均值水平。

应收账款周转率同业均值(来源:招股书)

如上图所示,不仅仅是应收账款,德林海的存货周转率也低于同行业均值。

报告期内,德林海的存货周转率分别为47.38次、3.22次、3.26次和1.75次,而所对应的同行业均值分别为4.15次、4.73次、5.59次和2.57次。

德林海的存货周转率由2016年的47.38次降至2018年的3.26次,如此大的波动究竟是出于何种原因?

对此,德林海在招股书中解释称,主要系公司按订单规划采购及实施流程,期末存货金额按项目进度不同有所变化所致,而2017年及2018年主要系公司主要产品整装集成装备具有个性化要求,调试及试运行时间长导致期末存货余额较大导致。

依赖国企大客户撑业绩,还携巨额应收账款闯关科创板的德林海,究竟能否成功如愿?就目前看来仍是个未知数。

(发现网记者 罗雪峰 汪佳蕊)

德林海

IPO

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社