产品过于单一,三年持续累计亏损金额超6亿元,毛利率不及同行,还存在产能利用率持续下降的问题。不仅如此,仁会生物还有大额借款和担保傍身,逐步走高的资产负债率也使偿债能力在短期内无法得以好转。

日前,上海证券交易所受理了上海仁会生物制药股份有限公司(以下简称“仁会生物”)的上市申请,科创板股票上市委员会拟定于2020年7月31日召开2020年第58次上市委员会审议会议。

上交所官网显示,仁会生物由国泰君安保荐,预计融资金额达30.05亿元,拟用于新药研发、转化医学平台、结构生物学引领打药物发现平台、二期建设项目,以及补充流动资金和归还银行贷款。此次公司公开发行股票数量预计不超过5744.05万股,发行完成后不低于公司总股本的25%。

但发现网了解到,仁会生物产品过于单一,三年持续累计亏损金额超6亿元,毛利率不及同行,还存在产能利用率持续下降的问题。不仅如此,仁会生物还有大额借款和担保傍身,逐步走高的资产负债率也使偿债能力在短期内无法得以好转。对此,发现网已就相关问题致函仁会生物,但发送的邮件被退回,并未能得到公司作出的解释。

单一产品打天下,三年累亏6.36亿

公开资料显示,仁会生物成立于1999年,所属行业为C27医药制造业,是一家专注于内分泌、心血管及肿瘤治疗领域内创新生物药自主研发和产业化的高新技术企业。

据了解,2016年12月,仁会生物获批上市了中国糖尿病领域内的第一个创新药,也是全球首个且唯一的全人源GLP-1类药物,国家1类新药——贝那鲁肽注射液(商品名为谊生泰)。谊生泰的上市打破了国外大型药企对GLP-1领域内新药的垄断,展示了中国在该领域的创新能力。

然而,在仁会生物光鲜亮丽的背后,财务状况却并不容乐观。

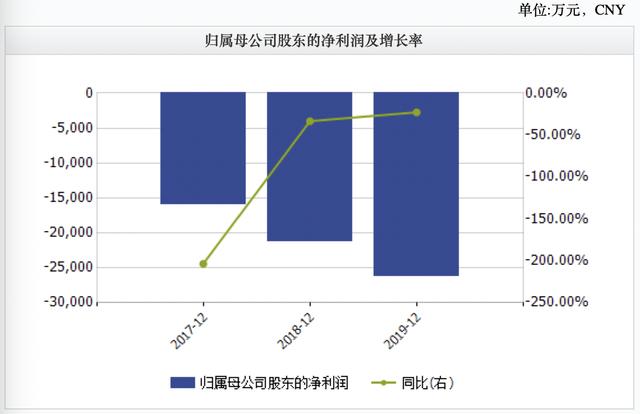

根据招股书,2017-2019年,仁会生物的营业收入分别为1408.96万元、2732.31万元和5687.15万元。而同期所实现的归母净利润分别为-1.60亿元、-2.14亿元和-2.62亿元。

来源:Wind

由上述三年累计数据显示,仁会生物累计营业收入仅为9828.42万元,但净利润累计亏损金额则高达6.36亿元。

值得一提的是,作为中国糖尿病领域内的第一个创新药、球首个且唯一的全人源GLP-1类药物,公司产品谊生泰也尚处于市场导入期。

截至招股说明书签署日,除谊生泰已获得上市批准外,公司其他产品均处于研发阶段,尚未开展商业化生产销售。

对于该项唯一获批上市的公司产品,仁会生物也在招股书中公开表示,公司主要产品谊生泰市场占有率较低,主营业务收入相对较小,而研发费用、销售费用和管理费用相对较大。

而对于公司未来发展,仁会生物也表示称,未来公司在一定期间无法盈利或无法进行利润分配、收入无法按计划增长、研发失败,以及产品无法得到客户认同的风险,公司发展会受资金状况、业务拓展、人才引进、团队稳定、研发投入等方面的限制或影响。

毛利率不及同行,产能利用率也持续下降

据招股书显示,仁会生物的主营业务收入来源于单一产品谊生泰。

数据显示,2017-2019年,谊生泰产品收入分别为1360.71万元、2681.69 万元和5588.08万元,占同期营业收入的比例分别为96.58%、98.15%和98.26%。而公司的其他产品均处于在研状态,产品的研发和上市存在较大不确定性。

自2017年2月产品上市销售以来,仁会生物在2017-2019年的主营业务毛利率分别为53.70%、39.39%及59.18%,发展趋势呈“V”字型,波动较大。

相较之下,仁会生物的主营业务毛利率也远低于同行业均值水平。

2017-2019年,仁会生物同行业可比公司的主营业务毛利率均值分别为92.15%、78.08%和91.76%,分别超过同期仁会生物38.45%、38.69%和32.58%。

也就是说,仁会生物虽然拥有中国糖尿病领域内的第一个创新药和全球首个且唯一全人源GLP-1类药物的殊荣,但是在主营业务毛利率上却占了下风。

来源:招股书

针对主营业务毛利率变动幅度较大的原因,根据仁会生物分析,主要是受到成本结构、产销量、产品销售价格变动、市场竞争程度、技术更新换代及政策原因变动等因素的影响。

但更加值得注意的是,仁会生物的产能利用率也在持续下滑。

据发现网了解,谊生泰于2016年12月29日正式投入商业化生产,原有产能约24万支/年。

但是,为了满足市场需求,仁会生物于2014年立项启动贝那鲁肽注射液扩产项目。报告期内,仁会生物完成了项目建设、工艺研发、并接受生产现场核查和GMP认证检查,并于2019年正式投产,产能达到240万支/年,与2016年相比扩大了十倍。

2017-2019年,谊生泰的产量分别为17.75 万支、7.89 万支和 29.94 万支,对应时期的产能利用率分别为73.96%、32.88%和16.10%,呈现逐年下降的趋势;产销率也分别达到23.21%、101.14%和54.54%,呈现出先上升后下降的趋势。

对于产能利用率的降低,仁会生物给出了如下三点主要原因:

第一,2017年2月产品刚上市销售,公司对新药上市初期市场推广效果无法准确预测,准备了充足的货源应对可能较大的市场需求,因此当年产量较大,但由于医生及患者对谊生泰的认知度较低,市场导入期销量低于预期。

第二,经过一年左右对新药市场反馈数据的分析,2018年,公司形成了市场销售的稳定预期,形成了以销定产的生产模式,且产品逐步纳入多个省市的招标挂网目录,疗效逐步获得市场认可,销售增长趋势明显,产销率超过了100%。

第三,在2019年,随着市场推广逐步深入,公司谊生泰产品的销售保持了较快的增长,拉动了产量的提升。而自2019年第二季度起,产品谊生泰的产能从原来的24万支/年提升至240万支/年,因此由于产能大幅度上升导致公司产能利用率出现了下降。

但针对产能利用率的发展形势,仁会生物进一步表示,随着产品销量进一步增加,公司产能利用率有望逐步提升。

存在大额借款和担保,偿债能力堪忧

单一产品打天下,报告期内连续亏损,产品毛利率也不及同行,产能利用率呈持续下降趋势,在如此艰难的状态下,仁会生物还存在着大额借款和担保,这无疑是雪上加霜。

根据招股书,仁会生物在报告期各期末的总负债分别为1.63亿元、2.72亿元和3.05亿元,呈逐年上涨趋势,且三年负债累计高达7.4亿元。

其中,2018年末总负债较2017年末增加66.55%,2019年末总负债较2018年末增加12.02%。

而对此公司给出的解释是公司增加股东借款和新增银行借款的原因所致。

据悉,仁会生物的流动负债主要包括短期借款、应付账款、应付职工薪酬、其他应付款和一年内到期的非流动负债。报告期各期末,上述五项合计占流动负债的比例分别为99.55%、99.77%和99.63%。

其中,短期借款余额分别为1997.96万元、2763.82万元和1.08亿元,占流动负债的比例分别为17.14%、14.70%和43.75%。可以看出,短期借款逐渐成为了流动负债的主角。

在流动负债中,除去短期借款,其他应付款也占到了较大比重。

2017-2019年,仁会生物的应付账款分别为1448.54万元、2661.63万元和1969.06万元,占流动负债的比例分别为12.42%、14.15%和7.96%。

数据显示,2018年末,应付账款余额呈上升趋势,但到了2019年末,应付账款又有所下降。对此,公司解释称,2018年主要是随着研发、生产规模逐年扩大,向供应商的物料和服务采购量增加所致,而2019年下降主要系随着扩产项目的转固投产,公司对长期资产的采购量有所下降。

但具体来看,仁会生物的其他应付款主要由拆借款、应付费用款、应付暂收款和押金保证金构成。如图所示,2018年末,仁会生物的其他应付款余额较2017年末增加了9791.59万元,主要是拆借款和应付费用款的增加导致。

公司资金压力山大的同时,再来看看仁会生物的偿债能力。

报告期内各期末,仁会生物的流动比率分别为0.45、0.17和0.43,速动比率分别为0.23、0.11和0.34,前两年均出现比率降低的情况。

其中,2017年和2018年公司的净利润为负值,并且未进行股权融资。对于公司日常运营资金的保证,仁会生物表示,主要是通过银行借款和股东借款补充,所以导致流动负债逐年上升,进而导致公司的流动比率和速动比率出现下降。

资金流动性表现不佳,公司的资产负债率也受到影响逐步走高。

报告期内,仁会生物的资产负债率分别为31.84%、63.11%和64.61%,整体呈上升趋势,三年内实现了翻番。

与同行业可比公司相比,更是相差甚远。同行业可比公司的资产负债率算术平均值分别为25.15%、28.53%和31.01%,而公司的资产负债率却比行业平均水平翻了一倍,偿债能力显著弱于同行。

而仁会生物则对自身偿债能力不佳的状况表示称,目前公司核心产品谊生泰仍处于导入期,市场推广需要投入大量资金,同时,作为一家生物创新药研发企业,公司研发投入持续较大,因此,公司仍存在较大的融资需求。未来,公司将通过科创板上市提高公司权益融资能力,还将结合现金流情况、盈利状况、资产结构等,在风险可控的前提下,拓展债务融资能力,以此支持公司的业务发展。

发现网记者 罗雪峰 研究员 汪佳蕊

仁会生物

IPO

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社