茅台2000亿、国窖300亿+、古井200亿、今世缘100亿,截至今年1月末,已有超过10家大型酒企发布了“十四五”规划的业绩目标(2021—2025年)。此时的河北衡水老白干酒业股份有限公司(下称“老白干”,600559.SH,)显得格格不入,既未有相关目标,又因旗下子公司管控不利,一次次被推上舆论的风口浪尖。

而在“甜蜜素”事件发生一个多月后,公司尚未发出整顿报告,也未公告后续处理情况。最新公告仍停留在第二股东的减持计划上。

被检出“甜蜜素”

今年1月15日,山东市场监督管理局发布20批次食品不合格情况的通告,曲阜孔府家酒府藏产品复检被检出甜蜜素。目前,京东商城官方旗舰店中的府藏十年产品已经下架。

“该产品产量较小,不会产生较大影响。公司会进一步加强质量管理体系建设,完善质量保障和检测体系。”在曲阜孔府家酒被复检出甜蜜素后,老白干如此对外回应。

但问题并非这么简单,2020年9月20日,安徽省生态环境厅点名通报了一批“问题不整改”、“质控样考核不合格”重点排污单位,老白干旗下的文王酿酒也赫然在列。

通报文件显示,文王酿酒是安徽省内重点排污单位,存在排污重视程度不够、运维单位严重不负责、问题不整改、自动监控设备长期质控样考核不合格等问题。

2017年,老白干耗资14亿元从联想系手中买入丰联酒业100%股权。后者旗下有4家酒企,分别是湖南武陵酒、曲阜孔府家酒、承德乾隆醉酒以及安徽文王酿酒。并购带来的6.3亿元商誉迄今仍未计提减值。

相关报道显示,收购完成后,老白干仅对河北省内酒企完全接管。另外3家地方酒企,则以独立法人主体存在并开展生产经营活动,老白干只派驻了董事、监事及财务人员。

据有关财报的数据,2020年上半年,丰联酒业营收为5.71亿元,净利润0.52亿元,在老白干总营收中占比为38%,净利润占比44%。

“老白干从一开始就未曾太想好未来这5个品牌该如何协同发展,大体是因为当时联想集团的卖价低而收购的。整个经营体系逐步出现费用冗杂等问题,却未能形成体系,基础并不稳固。”白酒专家蔡学飞分析称,“目前老白干自有产品出现乏力,后收购的品牌有所起色,但是由于这些品牌本身起点太低,即便高增长也不会给老白干的业绩予以太多的助力。”

机构大幅减持

作为区域酒企,老白干通过并购迅速扩大了规模。2015年至2019年,公司营收从23.36亿元增加到40.3亿元;归母净利润从0.75亿元增加到4.04亿元。

反观酒鬼酒,其营收从6亿元增加到15亿元,仅相当于老白干的四成水平;而归母净利润从0.89亿元增加到3亿元,几乎与之不相上下。

而在资本市场上,酒鬼酒的最新市值达到562亿元,远超老白干的219亿元。其他规模相仿的水井坊、迎驾贡酒、舍得酒业市值也分别达到了418亿元、258亿元、260亿元。

2020年前三季度,老白干营收24.97亿元,同比减少11.51%;净利润2.33亿元,同比减少14.12%。公司毛利率为65%,净利率为9.3%,在19家白酒上市公司中,分别位列倒数第五、第四。

与之形成鲜明对比的是,老白干酒销售费用在营收中占比为29%,管理费用占比为9.24%。在行业内排名前五位。

雪上加霜的是,老白干账面存货大幅增加。2017年至2019年,其存货由10.1亿元增长至15.77亿元,2020年前三季度为16.25亿元。

面对上述问题,老白干应该在此时有所作为。但其最新披露的,却是股东减持的消息。1月16日公司发布公告称,第二大股东佳沃集团计划3个月内,减持不超过897万股公司股份,占总股本的1%。此次减持之后,佳沃集团持有老白干酒股份的比例将低于5%,后续继续减持将不再需要公告披露。

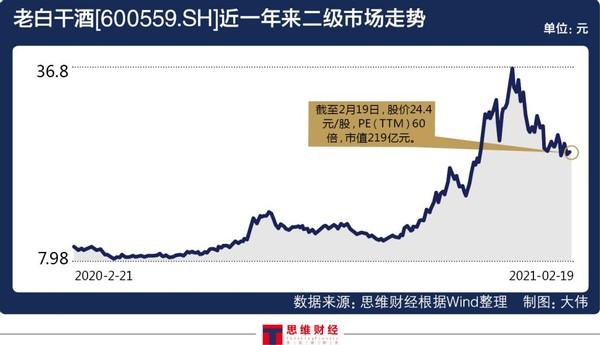

从今年来的股价表现来看,2021年1月4日至2月19日,老白干股价已累计下滑22.5%;市值从311亿元降至218亿元。

此外,截至2020年年末,基金机构对公司的合计持股降至61.16万股,2020年上半年末有3218万股。

“河北王”如何突围

近期华泰证券通过调研指出,消费升级是过去及未来贯穿白酒行业的发展主线,价格是更重要的生命线,高端白酒品牌效应凸显,价格坚挺上行,次高端受益于消费升级及高端白酒天花板打开。

为了顺应市场趋势,老白干2018年开始瞄准了中高端市场,推出包括39度、53.9度、67度衡水老白干1915系列多款产品,部分产品定价比肩茅台、五粮液等名优白酒价格,站上1600元价格带。最高可达2500元/瓶;公司还举办了超5000场高端品鉴会,以及超27000场宴席。

事与愿违的是,中低档酒目前仍是公司的业绩主力军。2020年三季报显示,老白干高档酒、中档酒销量分别为2942.68千升、5775.4千升、26220.67千升,同比下降6.51%、23.97%;销售收入分别为11.3亿元、6.27亿元,同比上涨分别为17.66%、-26.37%。

“老白干高端酒市场竞争力一般,缺乏品牌力及美誉度,消费者没有充足的理由买单。建议放下‘历史包袱’,放下‘巴拿马金奖’的优越感,认清自己在主流消费群体中的位置,而不是强行提升价格。”酒水行业资深观察者欧阳千里表示。

中国食品产业分析师朱丹蓬称:“一味布局高端产品,可能造成投入产出不成正比,拖累核心产品的发展。目前老白干酒面临着体量小,利润空间不大,抗风险能力和拓展市场能力不强的局面。离开了河北就没有任何优势,其整体抗风险能力和运营能力还是偏弱。”

2020年前三季度,老白干的主打市场仍是河北省,公司在当地实现销售收入为15.79亿元,在总营收中占比为67.1%,排名第一。湖南省营收3.11亿元,占比13.2%外,山东、安徽以及其他省份的销售收入在总营收中占比都为个位数。

《投资者网》研究员走访发现,广州市多个大中型超市,并未摆放老白干、文王酒、武陵酒。而在上市公司互动平台,也有投资者反馈老白干难以走出河北省,且在衡水本地都有不少假酒,“营销费用居高不下,品牌价值却越来越低,反思过吗?”

还有投资者提问:“为什么老白干酒在天猫的销量如此之差,看看人家伊力特,卖的那叫一个火热!更可气的是在淘宝搜索老白干,结果显示的是洋河旗舰店,这样你们都能忍?”

老白干对此回应称:“衡水老白干酒主要以经销商销售模式为主。”

数据显示,老白干线上销售收入占比常年不足4%,2020年上半年仅有0.46亿元。公司可能也意识到这一问题,2020年下半年,月均线上销售额大多数呈两位数增长。

针对上市公司如何提升品牌力及认知度、优化渠道运营等问题,《投资者网》春节前联系公司方面,等待数日仍未获回复。

老白干

整顿计划

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。