山东路斯宠物食品股份有限公司(以下简称路斯股份)冲刺北交所上市事宜即将迎来临门一脚。近日,北交所上市委宣布定于1月14日召开2022年第2次审议会议,审议路斯股份IPO事宜。

路斯股份主营宠物食品的研发、生产和销售,主要产品包括肉干产品、宠物罐头、宠物饼干、宠物洁牙骨等四大类。公司的产品以出口为主,内销为辅,客户主要集中在德国、俄罗斯、芬兰、美国等国家。

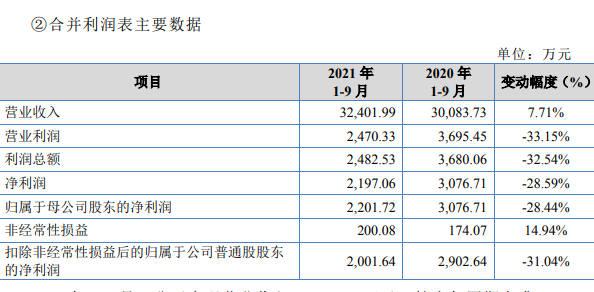

在业绩方面,2018年~2020年,路斯股份的营收分别为3.39亿元、3.46亿元、4.24亿元,归母净利润分别为4407.47万元、2959.92万元、3876.66万元。2021年前三季度,路斯股份营收同比增长了7.71%,归母净利润却同比下滑28.44%(未经审计但已审阅)。

图片来源:公司招股书(上会稿)截图

主打宠物食品代工生产毛利率低于同行

路斯股份成立于2011年,公司位于山东省寿光市。路斯股份是一家宠物食品的OEM(原始设备制造商)厂商,通俗地讲,路斯股份是“代工厂”。

路斯股份主要从事宠物食品的生产和销售,主要产品包括肉干产品、宠物罐头、宠物饼干、宠物洁牙骨饲料等。不过,公司生产的宠物食品主要用于出口,2020年公司83.86%的主营业务收入来自境外。这些出口到境外的产品并非路斯股份自己的品牌,而是贴牌。

对此,路斯股份解释称,在欧美等发达国家和地区,宠物食品市场发展较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场份额,而新进品牌的营销成本和风险相对较高。因此,路斯股份选择与当地的宠物产品品牌商进行合作,以OEM方式进入当地市场。

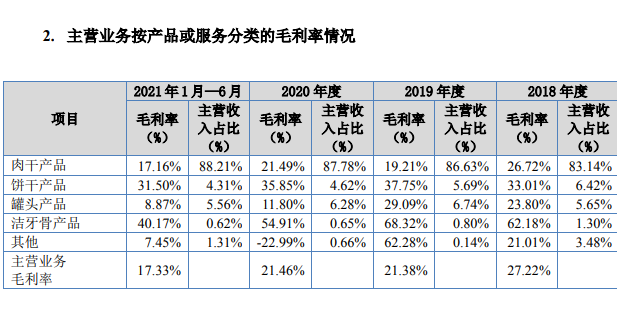

然而,这种代工厂的模式,也注定路斯股份很难实现品牌溢价,导致公司在议价能力上也处于弱势,这也反映在路斯股份的毛利率上。2021年上半年,路斯股份的毛利率仅17.33%。相比之下,根据半年报,路斯股份的竞争对手——中宠股份(002891.SZ)的宠物食品及用品业务和佩蒂股份(300673.SZ)营养肉质零食业务2021年上半年的毛利率分别为22.10%和24.01%,明显高于路斯股份。

图片来源:公司招股书(上会稿)截图

预计2021年净利润下滑9.72%~25.19%

路斯股份的毛利率不仅低于同行,从最近几年的横向比较来看,公司毛利率也是整体上处于下滑态势。2017年时路斯股份的毛利率为28.88%,2018年降至27.35%,2019年又降到了21.45%,2020年略微回升至21.49%。而2021年上半年公司毛利率降至17.33%。

2021年毛利率的下滑,加之营收增长较为乏力,也导致路斯股份净利润出现下滑。在招股书(上会稿)中,路斯股份预计2021年归母净利润2900万元~3500万元,同比下滑9.72%~25.19%。

路斯股份原本生产的肉干产品、宠物罐头、宠物饼干等产品,属于宠物零食细分领域。此次IPO公司拟募资约1.18亿元,用于“年产3万吨宠物主粮”等项目,涉足宠物主粮领域。

不过在涉足新领域的同时,产能消化问题,也是路斯股份必须要考虑的问题。

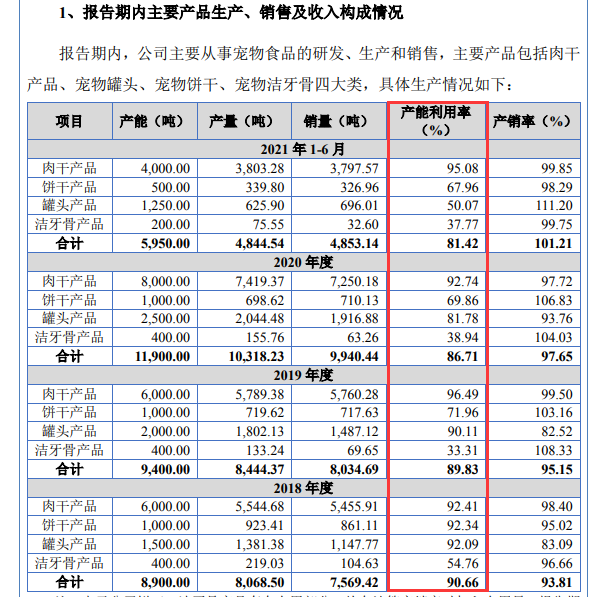

目前,路斯股份的产能并不高,2020年公司产能约1.19万吨。同时,2018年~2020年,公司的产能利用率分别为90.66%、89.83%和86.71%,出现一定下滑趋势。2021年上半年,公司产能利用率降至81.42%。在现有领域产能利用率下滑的情况下,路斯股份又涉足宠物主粮领域,公司能否承受新增产能的压力?

图片来源:公司招股书(上会稿)截图

记者注意到,监管也就产能利用率相关问题进行了问询。

对此,路斯股份表示,一方面,公司将积极拓展新客户,加强营销体系的建设;另一方面维护现有客户,满足客户多样性需求;此外,公司还将合理规划募投项目产能,避免新增产能消化压力集中出现。(每经记者朱万平 每经编辑文多)

路斯股份

净利润同比下滑

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。