近期外矿供给端持续有重大消息传出,在铁矿石主要供应国接连出现问题的同时,国内港口疏港量却持续处于高位,不断刺激着铁矿石价格。我们通过对比分析2019年和2020年铁矿石市场基本面数据,分析6月铁矿石价格涨势是否能够持续。

铁矿石总库存较去年偏紧

铁矿石库存方面,我们分析一下港口库存和钢厂库存的情况。近11周以来,45港铁矿石库存持续下降,目前降至1.1亿吨以下。同时疏港量在4月中旬以后持续处于高位。今年铁矿石的降库过程在春节后就开始启动,而2019年因巴西溃坝影响,降库过程到当年的4月才开启。

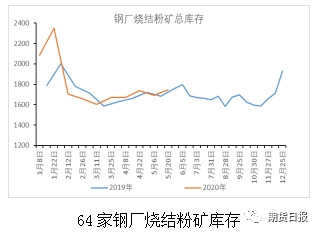

钢厂库存方面,我们比较了2019年和2020年64家钢厂烧结粉矿总库存,年初总库存远高于去年,经过几个月的高需求之后,目前总库存接近去年水平,同比增幅为3.85%。

港口库存大幅减少,钢厂库存大致和去年保持一致,从整体来看,铁矿石库存相较2019年偏紧。

受巴西疫情影响,全球铁矿石供给偏紧

供给端方面,2020年春节以来,澳洲和巴西发货总量同比属于偏低水平。

巴西方面,今年一季度发运量与去年4—6月受溃坝影响的发运量相似。巴西第一大铁矿石供应商淡水河谷在2020年一季度报告中称,今年一季度铁矿总产量为5960万吨,低于6300万—6800万吨的一季度指导产量。

基于一季度产量的损失,淡水河谷将粉矿的年产量从3.4亿—3.55亿吨调降为3.1亿—3.3亿吨,将球团的年产量从4.4亿吨调降为3.5亿—4.0亿吨。该公司给出了四个主要原因:第一,一季度产量减少;第二,Timbopeba和Fabirca地区因为新冠肺炎疫情影响,推迟了检测评估和审批进程;第三,2019年溃坝事故中受损的Brucutu尾矿坝的善后工作最快要持续到二季度末才能完成;第四,新冠肺炎疫情影响。

分地区来看,淡水河谷的东南部系统和南部系统的五个矿区产量同比减少幅度最大,而米纳斯吉拉斯州的S11D矿区和中西部系统的Corumba矿区则在一季度有一定幅度的增量。

淡水河谷评估的四个导致未来产量下降的原因中,实际上有三个均与新冠肺炎疫情密切相关。目前,巴西新冠肺炎疫情仍处于暴发期。根据巴西当地卫生部门的通告和新闻整理,可以发现淡水河谷北部、南部和东南部系统矿区均有较为严重的疫情,且疫情仍处于暴发阶段,受影响的地区今年一季度产量达5904万吨,仅有中西部系统所处的马托格罗索州疫情得到控制,但该州的一季度铁矿产能远小于其他地区,仅为55.9万吨。由于南半球进入冬季,巴西疫情可能进一步恶化。

1—5月份,巴西发往中国的铁矿石约7870万吨,同比降幅为5%。我们还根据船运表数据,预估出巴西6月运达中国的铁矿石量。根据推算,6月份巴西到港约1280万吨,同比增幅约60%。2020年上半年巴西发往中国铁矿石预计为8990万吨,2019年上半年累计发运9060万吨。也就是说,受暴雨和疫情影响,今年上半年巴西发运至中国货量缺口与去年溃坝事故直接造成的缺口较为接近。

澳大利亚方面,2019年4月,受飓风影响,当月发运量锐减。虽然前段时间中澳关系紧张,有传言称将会影响澳大利亚对中国的铁矿石出口,但是从目前的发运船表数据来看,澳大利亚对中国的铁矿石出口量较去年有较大幅度增长。2019年1—5月份,澳大利亚累计向中国发运铁矿石2.74亿吨,今年同期累计为3.05亿吨,同比增长3116.9万吨,增幅为11%。我们预计,接下来澳大利亚发货还将维持目前的水平,预计6月到港量为6000万吨。

根据发运数据,我们发现,2020年1—5月,全球发往中国的铁矿石为4.39亿吨,同比增长2802万吨,增量主要来自澳大利亚的发运增量。

今年上半年,预计巴西发运量将会持续低迷,而澳大利亚的增量将弥补巴西和其他国家的供应缺口,短期外矿供应预计与去年持平。全年来看,下半年若巴西疫情得到控制,发运量回升,全年外矿总供给或将超过去年水平。

铁矿石疏港和需求分析

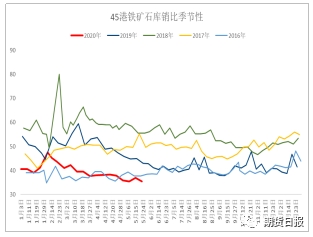

从库销比季节性数据上看,2020年的港口库销比下降趋势始于2月9日,而2019年的库销比的持续下降则晚至当年的3月30日才开始。

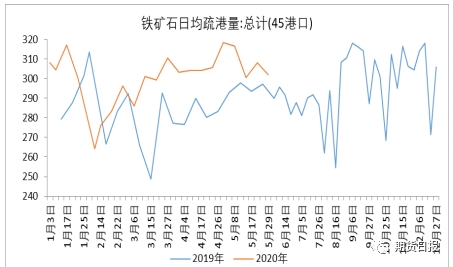

从疏港量数据来看,除春节期间外,今年铁矿石日均疏港量均高于去年同期,自3月中旬以来,一直维持在300万吨以上的高位。这一点从港口矿石库销比上也可以得到印证,自春节以来,铁矿石库销比一直处于偏低状态,远低于去年同期水平。

对比2019年和2020年的内外矿的总日耗,我们发现,自今年3月以来,内外矿的总日耗较去年有所增长。去年4月内外矿总日耗均值为63万吨,今年同期内外矿总日耗为67万吨,较去年同期增长6.35%。

从供需和库存关系来看,今年1—5月,港口库存比去年更低,钢厂库存略有增加,钢厂日耗同比大幅增加,港口铁矿石库销比减小。可以看出,相较去年,今年铁矿石消费更强。

2020年年初至今,生铁产量略高于去年同期。4月份生铁产量为7202万吨,同比涨幅为3%。考虑到目前钢厂产量受政策影响比较大,钢铁行业虽然面临诸多困难,但是在一系列的利好政策支持下,仍有一定的发展空间。为此,我们假设了三种钢材产量力度下对铁矿石需求的影响,分别为:高需求(后期产量为2019年同期的102%);中性需求(维持2019年同期的101%);低需求(后期产量为2019年同期水平)。

根据以上数据和假设,我们推断,在需求较好的状态下,6月铁矿石需求比去年增加约220万吨;在需求增长中性的情况下,铁矿石比去年增长约110万吨。预计6月全球发往中国的铁矿石同比增长约370万吨。总体上看,考虑到巴西和澳大利亚到中国的海运时间,铁矿石供需矛盾将在6月得到一定程度的缓解,铁矿石价格继续冲高的基本面支撑减弱。建议投资者谨防市场继续炒作供给端消息,合理控制仓位。(作者单位:美尔雅期货)

期货

铁矿石

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社