短期多头获利了结,金价料高位调整。但是后疫情时期,通胀逐步回升趋势不改,美债实际收益率将持续下行,黄金牛市仍在路上。

3月底以来黄金启动上涨行情,7月下旬更是呈现加速上涨态势并接连创下新高。8月7日美国救助计划谈判失败,黄金大幅回落。我们认为,在美联储宽松货币政策转向前,金价仍处于上行通道中。

美财政刺激边际收紧

8月7日,美国国会未能就新一轮救济法案达成一致,尽管特朗普绕过国会签署了行政令,延长失业救济金,推迟向部分人收取薪资税等,但规模明显小于到期的临时救助计划。两党在财政刺激规模上存在较大分歧,且进入国会休会期,谈判陷入僵局,预计8月难有突破性进展。

另外,无论是美国财政刺激力度锐减,还是俄罗斯疫苗问世,造成宽松政策边际收紧的现实及预期,成为引发金价高位回落的直接因素。

9月美国仍有很大可能达成新的救济协议,疫苗问题仍存在较大不确定性,安全性及有效性尚待进一步验证,距离全球推广仍需较长时间。因此,全球防疫常态化,经济缓慢复苏仍是当下及未来很长一段时间的主基调,全球维持宽松政策的方向不会改变。

黄金ETF大规模流入

在全球经济显著下滑、地缘政治风险增长、防疫常态化及流动性充裕下,市场看多黄金的预期高度一致,1—7月全球黄金ETF规模较去年同期增长21%,助力黄金接连创下新高。当金价回调时,引发多头高位获利了结,8月11日黄金创近7年来单日最大跌幅。

美国经济修复速度好于市场预期,但经济前景仍面临巨大不确定性,且通胀和失业率仍远不及目标水平,因此美联储宽松货币政策短期难以转向。美联储在议息会议上多次强调,将动用一切工具帮助经济重回正轨,预计将维持当前利率至2022年年底。

美联储将基准利率降至零附近,短期没有加息打算,且不考虑负利率,意味着美国名义利率低位大体持稳。美国将大规模发行长期债券也仅能小幅提升美债名义利率。因此,长期低利率仍对黄金形成底部支撑。

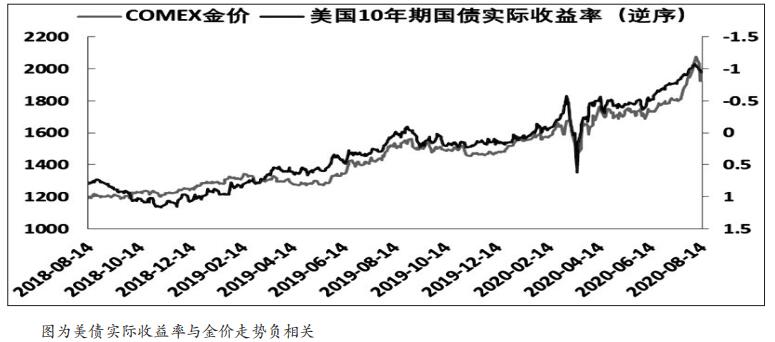

美债实际收益率下行

黄金作为无息资产,美债实际收益率意味着黄金的持有成本,因此往往美债实际收益率走低时,金价上行,二者负相关性高达80%以上。实际利率为名义利率与通胀预期之差,目前美国名义利率底部大体持稳,金价进一步趋势性上涨动能更多来自通胀水平的回升。7月中旬以来,美国单日新增确诊病例下降,后疫情时期,美国通胀逐步回升为大势所趋,因此美债实际收益率仍处下行趋势中,为黄金长期走强提供动能。

短期来看,在美国政府及央行的大力支持下,美国经济显著复苏,也引发市场对通胀快速回升的乐观预期。美国7月零售销售环比增长1.2%,增速连续2个月下降,伴随美国失业救济金额减少,未来几个月消费可能将继续放缓。8月OPEC将2020年全球原油需求增速预期从-895万桶/日调整至-906万桶/日,原油需求疲弱也拖累油价进一步的回升空间。因此,通胀预期证伪后存在修正需求,金价短期仍有走弱可能。

综上所述,美国财政刺激力度收紧,通胀回升速度预期过于乐观,多头获利了结,短期金价料高位调整。美联储在未来很长一段时间仍将维持宽松货币政策,后疫情时期通胀逐步回升趋势不改,美债实际收益率处于下行趋势中,黄金牛市仍在路上。

(作者:刘崇娜 作者单位:方正中期期货)

黄金期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社