依托中央和内蒙古自治区的政策支持,光大期货联合中华财险内蒙古分公司主导托克托县玉米收入险试点项目,申请参与大商所“农民收入保障计划”。该项目于2019年8月23日承保,实现了全县域玉米品种80%以上的覆盖。

A政策支持

按照2018年中央一号文件部署,为进一步提升农业保险保障水平,推动农业保险转型升级,探索完善市场化的农业生产风险分散机制,2018年8月20日,财政部、农业农村部、银保监会(下称三部委)共同印发《关于开展三大粮食作物完全成本保险和收入保险试点工作的通知》。其指出,从2018年开始,用3年时间,开展创新和完善农业保险政策试点,推动农业保险保障水平覆盖全部农业生产成本,或开展收入保险。中央层面建立财政部、农业农村部、银保监会共同组成的试点指导小组。试点地区省级财政部门应会同相关部门,组织实施。

遵照三部委政策文件指示,2019年4月15日,内蒙古自治区财政厅、农牧厅共同印发《内蒙古自治区2019年农业保险保费补贴实施方案》的通知,明确出台内蒙古自治区玉米完全成本保险和收入保险试点方案。

为贯彻中央一号文件精神,响应国务院、证监会关于期货市场服务“三农”的号召,2019年,光大期货联合中华联合财产保险股份有限公司(下称中华财险)内蒙古分公司积极向大商所申请参与“农民收入保障计划”,开展托克托县玉米收入险试点项目。

B开展情况

参与主体

本项目直接参与主体包括托克托县农户、保险公司、期货公司及风险管理公司。

托克托县农户:本项目服务托克托县下六个乡镇的26829户农户,承保玉米75万亩,产量40万吨,覆盖比例高达84%。托克托县位于内蒙古自治区首府呼和浩特市,玉米是当地的支柱产业,种植面积达90万亩。玉米价格波动剧烈,农户希望能通过保险的形式规避价格下跌风险、稳定收入水平。

保险公司:中华财险内蒙古分公司是内蒙古自治区第一批被允许在区内开展业务的国有保险公司,也是首批获得试点开办中央政策性农业保险承办资格的保险主体,具有丰富的“保险+期货”项目经验。截至2018年年底,累计为972.07万余农户的2.22亿亩耕地、5.84亿亩林地、419.76万头牲畜,提供3566.23亿元风险保障,累计支付各类赔款45.09亿元。

期货公司及风险管理公司:光大期货、中信期货及银河期货三方共同参与,其中光大期货及光大光子是项目的主申请方,也是主要对冲方。光大期货是光大证券全资子公司,光大集团的重要成员企业。公司注册资本15亿元,国内首批经过中国证监会审核批准的专业期货公司,连续多年获评行业最高分类评级A类AA级。光大光子是光大期货全资风险管理公司,注册资本3亿元,具备丰富的“保险+期货”及“场外期权”项目经验。中信期货及银河期货的风险管理公司中证资本、德睿资本也是本项目的对冲方。

操作流程

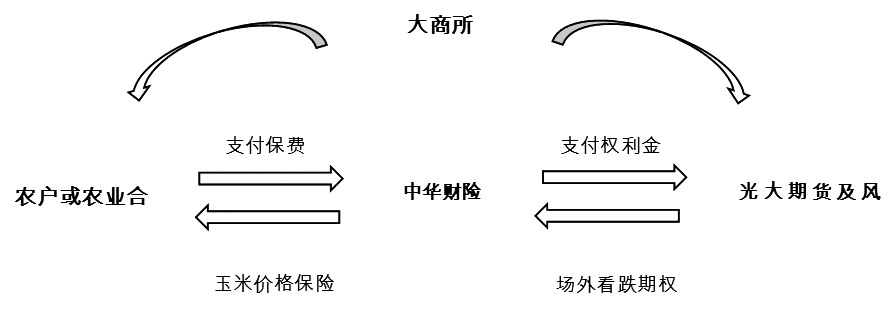

项目运行过程中,参与方各司其职、分工明确。大商所是项目的资金支持方;光大期货总部担任申请主体角色,组织协调各方、准备项目材料、申请立项结项、把握项目整体运行;光大光子等期货公司风险管理公司主要负责场外期权产品设计及对冲;中华财险内蒙古分公司主要负责设计保险产品、开具保单、实施赔付等保险相关工作。

运行模式如下:大商所对附加险给出指导意见,并提供资金支持;中华财险依据政策内容及大商所指导意见,并结合实际市场需求,设计保险产品;参与各方支付保费,中华财险向农户开具保单,同时向期货公司及风险管理公司购买场外期权产品,对冲价格险风险,期货公司风险管理公司通过期货市场进行对冲交易,转移价格风险;到期后,期货公司及风险管理公司向中华财险执行场外期权协议内容,中华财险向农户进行保险产品理赔。

图为项目运行模式

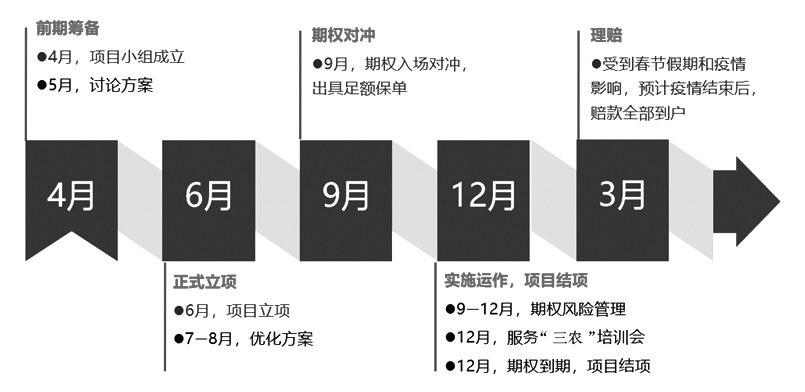

整体上,项目实施过程可分为前期筹备立项、中期对冲运作、后期结项理赔三个阶段。具体流程见下图:

图为项目执行流程

保险产品

项目于2019年8月23日承保,数量为40万吨,实现了全县域玉米品种80%以上的覆盖。价格附加险的总保费600万元,全部由大商所支持。保险单体现保险人为中华财险内蒙古分公司呼和浩特中心支公司,受益人为托克托县26829户玉米种植户。价格附加险在主险规定保障价格1700元/吨的基础上扩大保障范围至1865元/吨,提升保险效果。目标产量部分参考主险,每亩保险金额参照不同等级地块、以往年度每亩平均产量以及历史时期玉米期货合约平均价格分档确定,并在保险单中载明。产量及保险金额设定见下表:

保险费=每亩保险金额×保险费率×保险面积。保险费率根据同业公司历史承保理赔数据,计算纯风险损失率,大致推测该项目的附加费用率、附加利润率以及风险边际。

实际结算价格为2019年11月14日—2019年12月13日的玉米C2001收盘价算数。当实际结算价格低于价格区间上限1865元/吨时,触发理赔。具体理赔公式如下:

当1700≤结算价<1865时,赔偿金额=(1865-结算价)×投保目标价格1比例×保险产量×保险面积;

当结算价<1700时,赔偿金额=[(1865-1700)×投保目标价格1比例+(1700-结算价)×投保目标价格2比例]×保险产量×保险面积;

当结算价<1500时,赔偿金额=[(1865-1700)×投保目标价格1比例+(1700-1500)×投保目标价格2比例]×保险产量×保险面积。

对冲风险

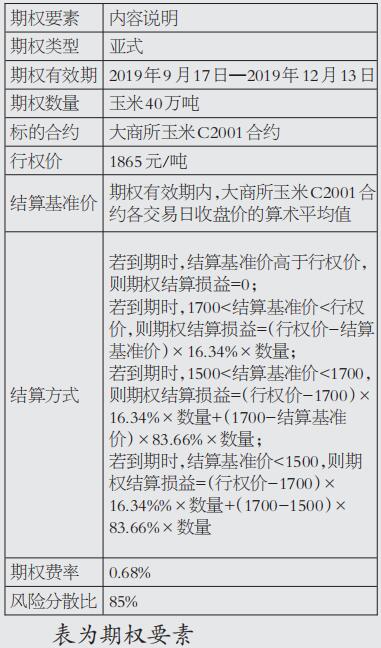

保险期间,当玉米期货合约价格因保险合同责任免除以外的原因低于约定价格时,保险人按照保险合同约定负责赔偿。光大光子依据项目保险产品的风险管理需求,设计了3个月的亚式价差组合看跌期权,均价期为最后1个月。保险公司通过购买与承保保险相同的场外期权产品以对冲承接的风险,运用期货市场转移保险的赔付风险。场外期权要素如下表:

C项目总结

项目亮点

光大期货内蒙古托克托县玉米收入险试点项目整体运行较为顺利,取得了良好的试点效果,也展示了突出的亮点和创新。

首先,项目规格高、影响大。三部委共同出台政策文件,中央财政和自治区财政给予保费支持;县长带队全力支持,当地政府、大商所、社会媒体大力宣传。中央财政支持保费1819万元,内蒙古自治区政府出台实施方案,自治区财政支持保费1364万元。项目既带来广泛的社会反响,也带来深刻的示范效应。

其次,项目规模大、范围广。总保费达到5147万元,覆盖26829户农户的40万吨玉米,赔付总额达到2600万元。既让农户实实在在感受到保险的效果,又加深了农户对收入险的理解认识,为以后收入险的继续开展起到良好的铺垫作用。

再次,以附加险形式对主险进行优化和补充,即是亮点,更是创新。大商所以附加险的形式支持保费600万元,既对实施方案进行创新和优化,又拓宽了保障范围、提高了赔付概率,让保险内容更贴近农户需求。项目期间,玉米价格由1865元/吨下跌至1837元/吨,若依据实施方案的保障价格1700元/吨,由于玉米价格跌幅不够,则无法获得价格下跌补贴。但是,由于附加险将保障价格提高至1865元/吨,使得农户可以获得这部分价格下跌所带来的保险赔付183万元,和主险赔付1947万元相比,增强了9.3%。

最后,测产环节通过卫星技术和人工相结合的方式,双管齐下,相互校对,确保测产的准确性,解决测产难的问题,是本次项目过程中技术手段的创新。

项目结束后,参保农户表示,虽然保险期间玉米价格下跌幅度不大,但他们仍得到了一定补贴,未来一旦价格大幅下跌,收入险必能有效起到保障收入的作用。

项目意义

2019年5月29日,中央全面深化改革委员会第八次会议审议并原则同意《关于加快农业保险高质量发展的指导意见》,明确提出要提高农业保险保障水平。连续出台的重要文件均明确提到收入保险,充分表明收入险是我国农业保险发展的重要方向。通过探索开展收入险,在目前农业保险保障水平涵盖直接物化成本和地租成本的基础上,迈出了由“保成本”向“保收入”的关键一步,对推动提高农业保险服务能力、促进农业保险转型升级具有重要意义。

同时,财政部牵头三部委联合支持收入险试点工作,体现了三部委的高度重视,这是对中央一号文件相关精神在执行层面的强化落实。通过三部委试点工作的成功开展,对进一步提升我国农业保险的规范性、增强广大农户的获得感具有积极意义。

此外,收入险的成熟与推广为“农民收入保障计划”打下良好基础,有助于加速“保险+期货+订单农业”“保险+期货+基差收购”等创新模式的推进,最终形成可复制、易推广、贴近百姓诉求的产品,充分保障农户收益,促进农民增收,推进农村现代化,助力乡村振兴。

思考与建议

光大期货内蒙古托克托县玉米收入险试点项目规格之高、规模之大、影响之广令人欣喜,但这仅仅是单个项目,“保险+期货”的道路任重而道远。如何在这样一个中长期计划实施的过程中,找准定位明确方向与目标,过程中加速进程、少走弯路,成熟后构建合理的制度和体系保障其可持续发展,是我们需要思考的重点。

找准定位,明确方向与目标,是“农民收入保障计划”最为核心的问题。既需要专业性,又需要综合性;既需要接地气,又需要前瞻性;既需要借鉴国外经验,又需要切合我国国情实际。我们建议把这一问题当作一个论题,每年邀请不同领域的专家学者,展开相关课题研究工作,集中讨论而形成。

过程中加速进程、少走弯路,需要从两方面入手,一是成熟模式探索,二是树立典型案例。经过了几年的摸索,“保险+期货”基本模式已经较为成熟,但稍显不足的是典型案例并不突出。典型案例并非指个案的成功,而是某一地区或某一产业经过几年时间的培育,真正做到帮助当地产业升级、农民思想意识改进、并形成可持续发展模式的成功案例。建议考虑各方面条件都符合的地区,建立“保险+期货”试验田,以此为“农民收入保障计划”树立范本基础。

模式成熟后,需要构建稳定的运作体系及合理的制度,以保障其可持续发展。“保险+期货”的运作体系中,保费来源是最为重要的一个环节,单靠农户和交易所难以支撑,还是需要从运作体系上引导政府财政补贴参与。具体补贴路径方面,财政拨款可以通过招标的形式落实。保险公司拿到政府补贴后承保收入险,再由保险公司招标期货公司,进入期货市场规避价格下跌风险。这一模式的演变可以扭转国内传统农业保险被动局面,政府可以通过市场化的手段切实降低保费,惠及农户。

(光大期货)

玉米期货

玉米保险

保险+期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社