从成交量的角度来看,韩国KOSPI200指数期权的成交量最大,2019年12月以来累计成交量达4.84亿张,其次是印度NSE指数期权,成交量为4.65亿手。分月度来看,在2020年一季度,亚洲市场指数期权在2月成交量达到高峰,而欧美市场指数期权在3月达到峰值。2月,亚洲许多国家最先受到疫情影响,3月欧美疫情快速扩散。在2020年6月,所有指数期权成交量均环比大幅上升,这与全球第一轮疫情形势在6月进入放缓期相一致。从持仓量来看,欧洲斯托克50指数期权的持仓量最大,其次是美国SPX指数期权、韩国KOSPI200指数期权、日经225指数期权和印度NSE指数期权。分月度来看,3月、6月5大期权持仓量均提升显著,这与二次疫情的暴发波动有着极大的关系。

[韩国KOSPI200指数期权市场]

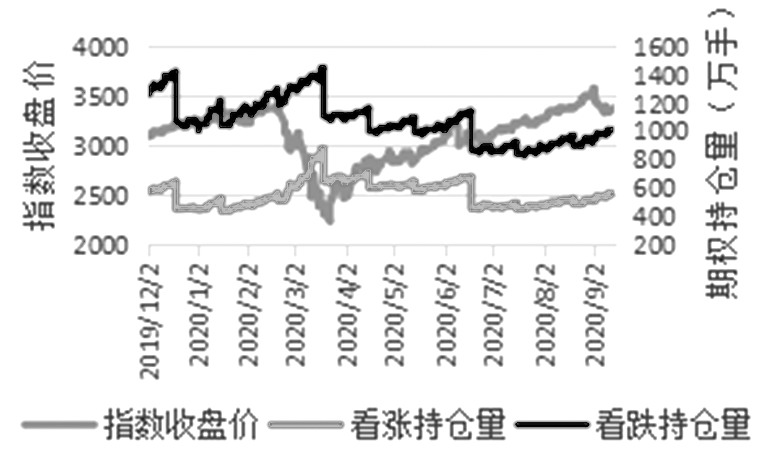

2019年12月—2020年9月,韩国KOSPI200指数在200至320区间运行。2020年2月19日,韩国新冠肺炎疫情大暴发,2月23日,韩国将疫情预警级别上调至最高“严重”级别,KOSPI200市场出现跳水式下跌。同时,韩国逐步强化疫情防控措施,包括下令各级学校停课、禁止集体活动等。3月下旬起,新冠肺炎日新增确诊人数波动下降。随着韩国疫情逐步得到控制,市场逐步收复失地并持续上涨。

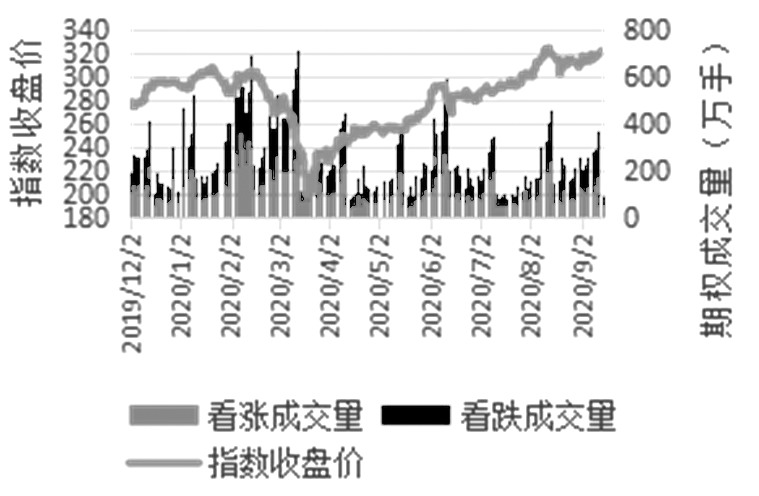

自2019年12月—2020年9月14日,KOSPI200指数期权市场累计成交量为4.84亿张,其中,2020年2月总成交量为0.84亿手,3月总成交量为0.67亿,远高于4月的0.38亿手和5月的0.35亿手。2020年4月、5月,KOSPI200指数期权成交量分别环比下降42.36%、7.88%,说明疫情暴发时股指快速下跌,期权成交季度活跃,但随着4月行情企稳逐渐反弹,市场波动缩小,期权的交易活跃度也随之大幅走弱。

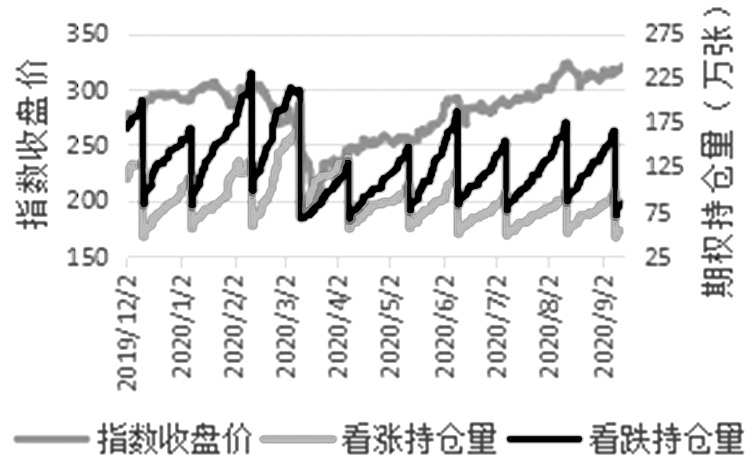

从持仓量来看,KOSPI200指数期权持仓量在3月的下跌行情中,看涨期权持仓量环比下跌33.18%,看跌期权持仓环比下跌29.18%。然而,5—6月,股指呈现振荡回升态势,看跌期权持仓量回升显著,但看涨期权上升幅度小于看跌期权,这凸显出市场对标上行存在较强的预期,加强下方支撑的力度。

图为KOSPI200指数期权成交量

图为KOSPI200指数期权持仓量

[日经225指数期权市场]

2019年12月至2020年9月,日经225指数在16000—24000区间内波动运行,在此期间,疫情主导了股指走势。日本自1月17日确认第一例新冠肺炎病例至今,依次经历了从1月下旬至2月中旬的边境防疫阶段、2月下旬至3月下旬的聚集性疫情防疫阶段、4月至5月的紧急事态阶段及5月下旬的复工复产阶段;然而,6月中旬后,日本疫情出现持续扩大趋势,8月以来,新增确诊人数呈波动下降趋势。在此期间,日经225指数自2月以来开启首次下探,随后企稳反弹。6月中旬以后,指数持续窄幅平稳运行。

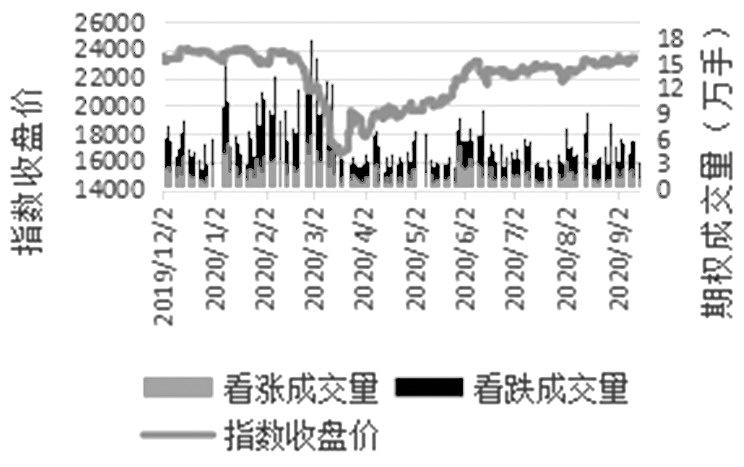

日经225指数期权在2019年12月—2020年9月14日累计成交量为0.11亿手,其中,看涨期权成交量占比41.86%,看跌期权成交量占比58.14%。4月成交量大幅萎缩,环比下降39.00%。6月,市场成交量升至115.95万手,环比上涨41.61%,这与日本疫情二次暴发时间段较为吻合。

从持仓量情况来看,日经225指数期权3月持仓数量较2月上涨28.62%,其中看涨持仓量环比上升39.54%,看跌持仓量环比上升23.24%。在指数市场大幅振荡的情况下,投资者倾向于持有期权头寸。6月,期权市场持仓再度上扬,而7—9月则有所下跌。

图为日经225指数期权成交量

[印度NSE指数期权市场]

印度NSE指数在2020年的走势受国际市场变动影响显著,2月下旬,市场出现大幅下跌,并于3月23日降至7610.25,随后市场呈现波动上升态势。印度疫情在3月开始出现大暴发,自3月25日零时起,印度开始为期21天的全国封锁。此后,印度单日新增确诊不断刷新纪录,逼近10万例。9月7日,印度累计确诊突破420万例,一跃超过巴西,成为全球新冠肺炎确诊病例数第二高的国家,仅次于美国。目前,印度已成为单日新增确诊人数最多的国家。然而,从指数总体走势来看,印度NSE指数市场受国内疫情影响较小。

2020年4月,印度NSE指数期权累计成交量为0.42亿张,环比下降11.43%,其中看涨期权成交量较3月下降20.35%,看跌期权上涨0.08%。印度的股指期权市场成交量较大,投机交易的氛围较重,5月及6月,指数看涨看跌期权成交量较高,分别为0.76亿张和0.70亿张,反映出市场活跃度的提升。

从持仓量来看,4月,印度NSE指数期权环比下跌30.42%,其中看涨、看跌期权持仓量分别下降35.69%、26.30%。5—7月,看涨、看跌期权持仓量总体呈抬升的态势。

[欧洲斯托克50指数期权市场]

2019年12月—2020年9月期间欧洲斯托克50指数在2300—4000区间内宽幅运行。2月下旬海外疫情暴发,指数大幅下探,3月下旬起缓慢反弹。6—9月,欧洲斯托克50指数在3000—3500区间内振荡运行。

回顾欧洲疫情发展历程,2020年2月29日,意大利确诊超过1000例,随后疫情逐步向邻国蔓延,欧洲疫情暴发。3月2日,欧洲疾控中心将新冠肺炎病毒风险级别由“中等”提升至“高”。随着各国加紧实施防疫措施,4月初,意大利疫情出现拐头向下趋势,此外,前期处于疫情暴发中的西班牙、德国等国,疫情进入高峰,趋于稳定,但法国和英国进入快速暴发阶段。5—7月,欧洲各国疫情放缓,并纷纷将注意力转向“重启”。然而,自夏季旅行高峰期以来,随着欧洲各国本地经济活动的重启和地区间人群流动的增加,大部分欧洲国家疫情状况开始出现反弹,欧洲斯托克50指数市场受疫情发展影响明显。

从欧洲斯托克50指数期权来看,3月成交量达0.51亿手,环比上升55.86%,其中看跌期权共0.32亿张,占比63.25%,环比增幅54.37%。在行情处于大幅振荡的态势中,市场存在较大的不确定性使市场对看跌期权需求骤增。4月成交量骤减至0.21亿张,6月成交量共0.29亿张,环比增幅44.93%,而后的7—8月成交量再度萎缩。

从持仓量情况来看,3月欧洲斯托克50指数期权持仓量达9.04亿手,环比上升28.02%;4—5月,持仓量持续减少;6月持仓量回升,看涨期权环比增幅11.24%,看跌期权增幅8.87%;7—8月看涨、看跌期权持仓量逐步减少。

[美国标普500指数期权市场]

2019年12月—2020年9月,美国标普500(SPX)指数在2200—3600区间内运行。指数在2020年年初呈缓慢波动上升。2月19日海外疫情暴发正式开始,标普500指数也开启大幅下跌之路,直至2020年3月23日指数跌至2237.4,随后逐步反弹。自4月起,指数呈现波动上升态势。美国在3月上旬新冠肺炎确诊病例破千,疫情急转直下,随后的一个月内,确诊病例呈现几何级数增长趋势,并于4月28日超100万例,6月11日超200万例。每日新增确诊人数在5—6月小幅下降后,自7月以来呈现反弹趋势。然而,SPX指数在2020年下半年的走势受国内疫情发展影响较小。

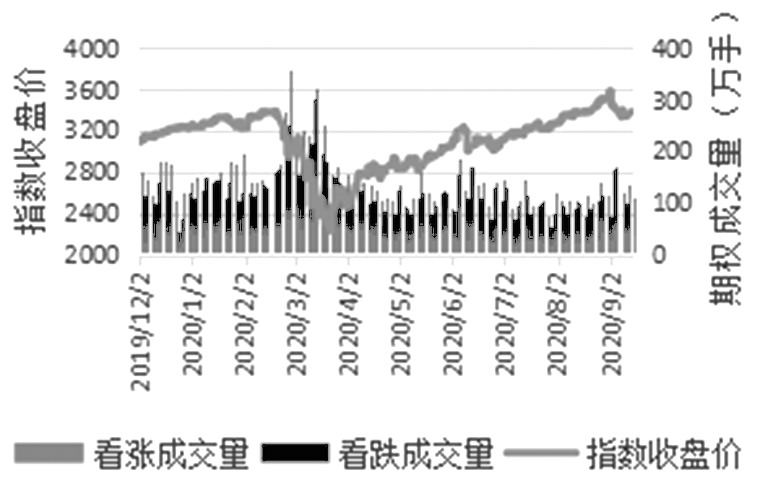

从成交量来看,3月SPX指数期权成交量大幅上升,达0.43亿手,看涨期权占比37.96%,环比上涨42.20%,看跌期权占比62.03%,环比上涨19.71%。此后,成交量呈现曲折下跌趋势。4月总成交量环比下跌43.80%,5月降幅收缩。6月成交量达0.26亿手,环比上涨23.11%,7—8月成交量再度收缩。

从持仓量来看,2020年以来,除3、6、8月持仓量环比上升外,其余月份持仓均环比减少。其中,7月总持仓量为样本期内最低,共2.95亿手,看涨期权占比35.08%,看跌期权占比64.92%。

图为美国标普500指数期权成交量

图为美国标普500指数期权持仓量

[期权市场成交量和持仓量对比]

成交量

从成交量的角度来看,韩国KOSPI200指数期权的成交量最大,2019年12月以来累计成交量达4.84亿张,其次是印度NSE指数期权,成交量为4.65亿手。这两个期权市场经过20年的发展,都建立起了一个有效的风控监管机制,且健全的IT和网络基础设施提供了专业化的服务,促进了市场健康运行。

分月度来看,在2020年一季度,亚洲市场指数期权在2月成交量达到高峰,而欧美市场指数期权在3月达到峰值。2月,亚洲许多国家最先受到疫情影响,3月欧美疫情快速扩散。在2020年6月,所有指数期权成交量均环比大幅上升,这与全球第一轮疫情形势在6月进入放缓期相一致。

成交量PCR

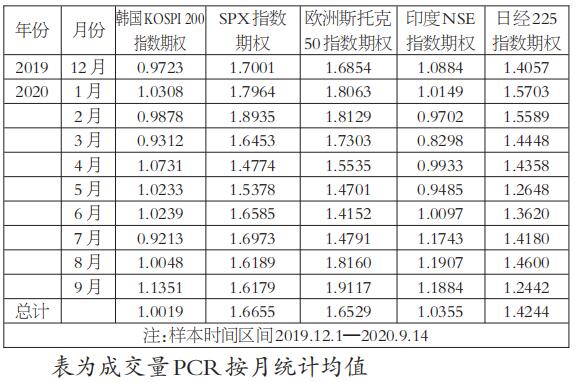

成交量PCR指标表示看跌期权成交量与看涨期权成交量的比值。通过看涨期权成交量和看跌期权成交量之间的对比,能够度量部分市场总体的交易情绪。成交量PCR值可以反映市场对期权的需求力量对比,充分的交易能够使期权市场的衍生指标更具有交易价值。

SPX指数期权、欧洲斯托克50指数期权和日经225指数期权成交量PCR较高,反映出看跌期权的成交远多于看跌期权成交。横向比较来看,在疫情期间,亚洲市场2—3月的期权成交量PCR均有所下降,欧美市场3—4月成交量PCR也有所明显下降。

持仓量

从持仓量数量来看,欧洲斯托克50指数期权的持仓量最大,其次是美国SPX指数期权、韩国KOSPI200指数期权、日经225指数期权和印度NSE指数期权。

分月度来看,3月、6月5大期权持仓量均提升显著,这与二次疫情的暴发波动有着极大的关系。

持仓量PCR

持仓PCR即看跌期权持仓量与看涨期权持仓量的比值,一般而言,该比值反映出市场对标的市场多空的看法。持仓量PCR较高的期权为SPX指数期权、日经225指数期权。从卖方视角来看,这两个市场的看跌期权持仓量高于看涨期权持仓量,可以认为标的市场存在支撑力量相对较强。而在3月,这5个股指期权的持仓PCR值均环比大幅降低,反映出看涨期权持仓量相对提高,即标的市场上方存在压力较大,也符合海外疫情3月造成股指大跌的行情特点。(作者:陈俊州)

疫情

股指期权市场

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社