A CFTC黄金期货持仓报告解读

CFTC成立于1974年,作为一家独立的机构,其主要职责和作用是负责监管美国商品期货、期权和金融期货、期权市场,保护市场参与者和公众不受与商品和金融期货、期权有关的诈骗、市场操纵和不正当经营等活动的侵害,保障期货和期权市场的开放性、竞争性和财务上的可靠性。

CFTC于美国东部时间每周五15:30公布COMEX黄金期货的持仓报告,记录自上周三至当周二这7天内的持仓数据及变动数据。报告的主要作用在于为投资者提供较为及时的各个期货市场内交易情况的信息,增进期货交易市场的透明度。

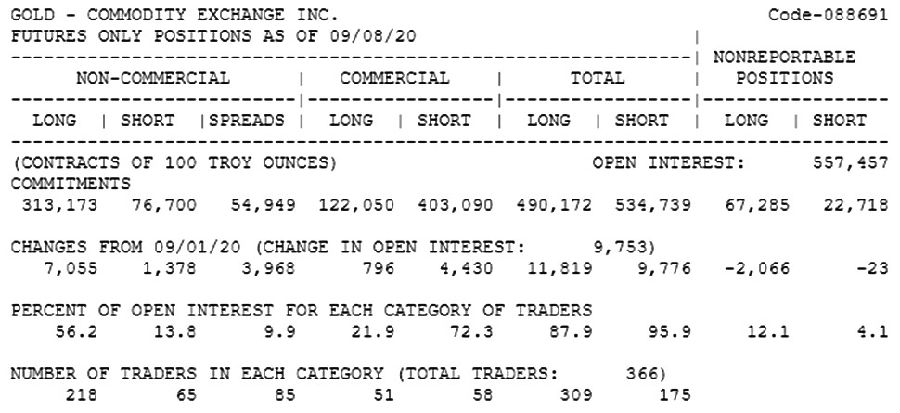

COMEX黄金期货持仓报告中主要包含黄金非商业性持仓(以对冲基金为主的投机性机构持仓)、商业性持仓(以对冲风险为主的商业套保持仓)、总持仓以及非报告头寸等内容。图1为截至2020年9月8日的COMEX黄金持仓报告。

图为截至9月8日CFTC黄金期货持仓报告

通常投资者最关注的是黄金投机性净头寸的变化,若最新是净空头,而上一期是净多头,则投机市场对该品种已做了大量抛售动作,且抛售的幅度明显大于买入幅度,是利空信号;若最新净空头数值比上期净空头数值更大,则说明投机市场整体上继续做空了该品种;若最新净多头较上期净多头数值更大,则说明投机市场整体上继续做多了该品种,其他以此类推。

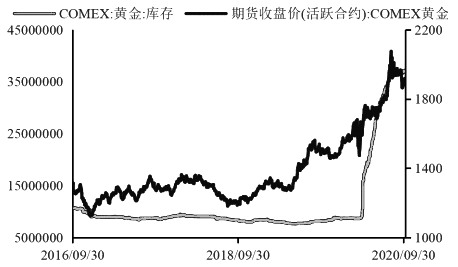

图为COMEX黄金库存变化

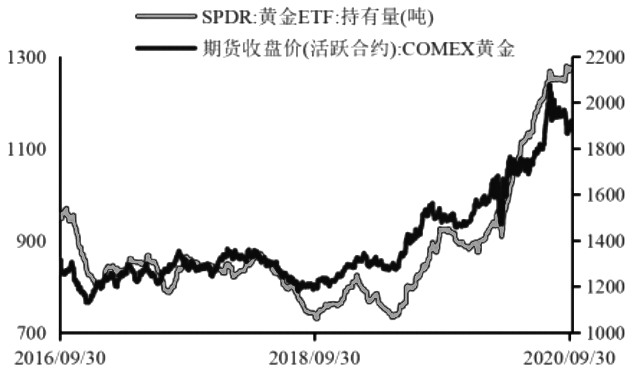

图为黄金ETF持仓量变化

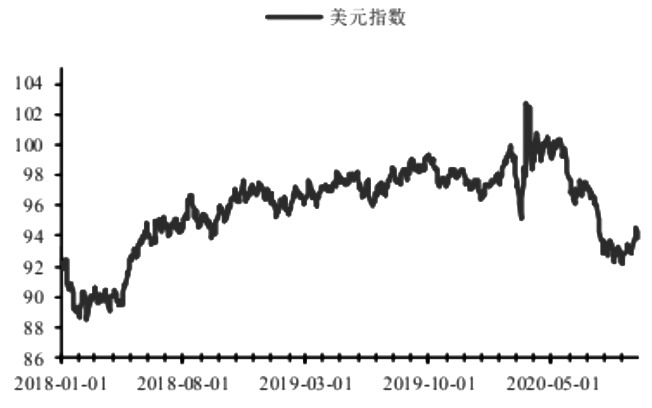

图为美元指数变化

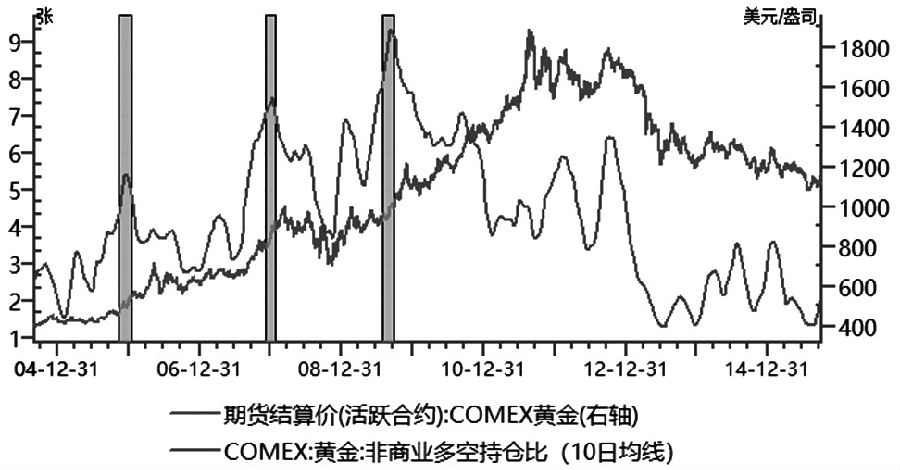

B CFTC黄金期货非商多空力量历史变化

如上所述,非商多空持仓数据包含了市场投机资金对金价后市行情的看法,而通过构造非商多空持仓比能较好地刻画这两股力量的相对强弱。下图给出了上一轮黄金牛市期间CFTC非商多空持仓比与金价之间的关系。

图为CFTC黄金期货非商持仓多空比与金价走势关系

实际上,通过上图我们可以得出以下结论:一是CFTC非商多空持仓比与金价之间呈现出较为显著的正相关关系,即金价走强时,往往伴随着非商多空持仓比的上升,而金价走弱时,往往伴随着非商多空持仓比的下降,这一现象背后的逻辑是显而易见的。二是CFTC非商多空持仓比领先金价见顶或者见底。原因在于,一般非商多空持仓代表的是机构的资金力量,尤其是对冲基金,我们有理由相信机构资金的净多头或者净空头所暗含的判断是相对专业的、理性的和具有一定前瞻性的。三是上一轮COMEX金价在2011年8月见顶,而非商持仓多空比在2009年9月见顶,提前了24个月。而在2009年9月至2011年8月期间,非商持仓多空比与金价走势出现了严重分化,即金价持续走高冲顶的同时伴随着非商多空持仓比持续下降。

回顾2009年9月至2013年12月COMEX黄金CFTC持仓变化,可以发现,非商多空持仓比持续下降分为以下几个阶段:

第一阶段,2009年9月至2011年2月,非商多头持仓高位振荡,非商空头持仓低位回升,非商多空持仓比下降。这一阶段,市场对于金价后市看涨情绪仍然高涨,但市场已经出现了分歧,多头持仓难以继续创新高,多头交易极为拥挤,同时,空方力量开始逐步布局。

第二阶段,2011年2月至2012年8月,非商多头持仓与非商空头持仓双双下跌,但多头持仓下降幅度更大,非商多空持仓比下降。这一阶段是多方力量发现,全球经济已逐步在美联储的海量货币宽松支持下逐步走出次贷危机的阴霾,进入修复期。多方力量预期金价继续上行乏力,进而主动了结多头头寸,获利离场。

第三阶段,2012年8月至2013年12月,金价进入下跌“主杀浪”,此时,非商多头持仓被动下降,而非商空头持仓主动快速上升,非商多空持仓比大幅下降。这一阶段,尽管美联储宽松的货币环境仍未发生改变,但全球经济已经进入到危机后的较快增长期,全球风险偏好大幅上升,资金开始从前期避险资产大幅流出。

图为2009年至2013年CFTC黄金期货非商多空力量变化趋势

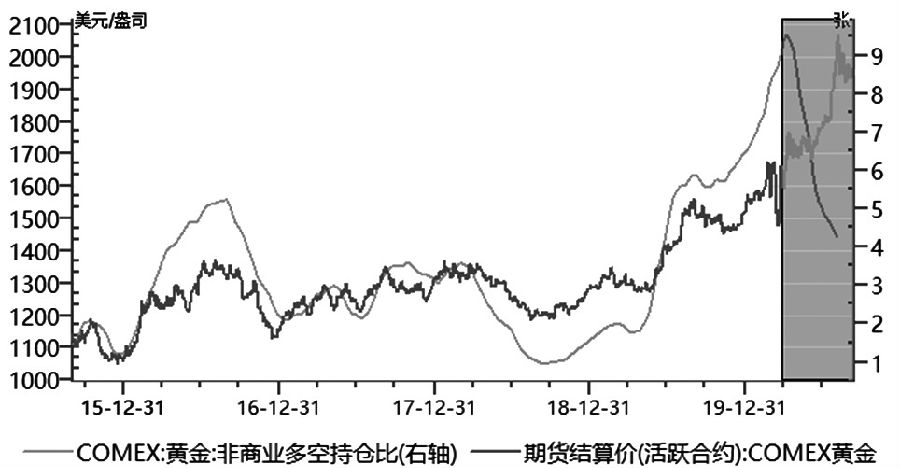

C 当前CFTC黄金期货非商多空持仓比与金价趋势

图为CFTC黄金期货非商多空持仓比与金价趋势再现分化

COMEX金价在今年6月经过一轮振荡横盘之后,在欧盟和美财政部新一轮财政刺激消息的影响下,继续走出了一轮上涨行情,COMEX金价一度创出2069美元/盎司的历史新高。

在金价走高的同时,我们发现非商多空持仓比却出现了相反走势,该比值从今年4月高点持续下降,且在6月至8月这一轮金价快速上涨期间与金价走势完全背离。

进一步分析可以发现,造成这种背离的原因如下:一方面,非商多头持仓自2月下旬高点以来持续下降,尽管3月美联储祭出了“无限量货币宽松”的政策,但COMEX黄金非商多头持仓仍未回到2月下旬美元流动性危机前的水平。

我们认为这其中原因可能在于:3月金价的暴跌使得相当部分多头爆仓,至今仍未恢复,进而导致6月至7月期间,非商多头持仓的增加显得较为温和,和金价涨幅形成强烈反差。因此,尽管3月下旬市场流动性恢复后,金价有一轮较大幅度上涨,但推动其上涨的非商多头持仓力量稍显乏力,不排除其他力量扮演更为重要的驱动角色。另一方面,我们看到自6月以来,非商空头持仓数量持续温和上升,且较非商多头持仓上升更快,使得非商多空持仓比自4月高点以来持续下降。实际上,非商空头力量上升与全球疫情好转以及美国经济基本面修复的步伐基本同步,这也是符合逻辑的。

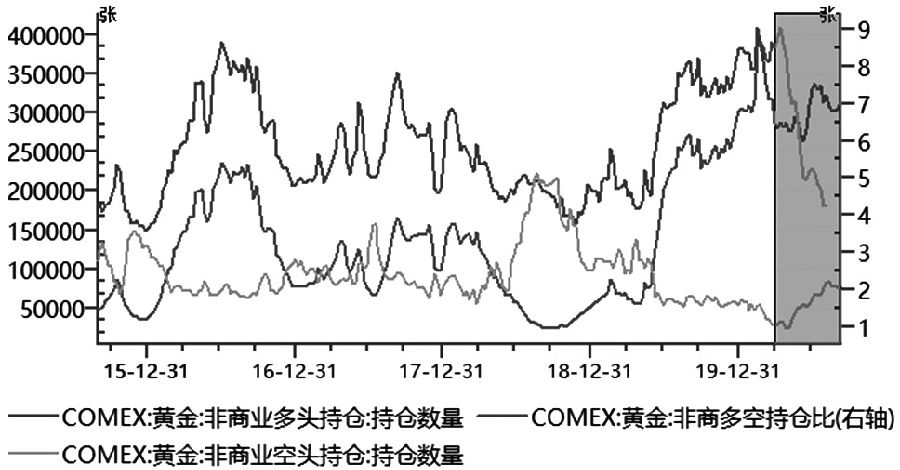

图为CFTC黄金期货非商多空持仓变化

D 小结

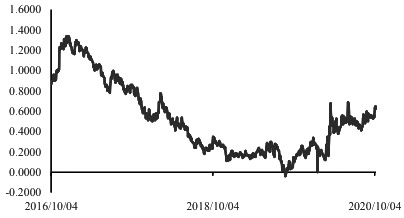

图为美国10年与2年期国债收益率(单位:%)

整体来看,若对比目前阶段与上一轮黄金牛市顶部期间非商持仓的特征,不难发现,目前尚处于与上一轮类似的第一阶段,即多头持仓开始出现下降,而空头持仓温和上升。上一轮非商持仓多空比顶部距离金价顶部有24个月左右时间差,因此,从这一点出发,目前判断金价见顶可能为时尚早,但这一信号仍值得我们持续跟踪关注。

实际上,从逻辑角度,我们判断2021上半年可能是金价的一个中期顶部,2021年上半年全球通胀水平上行或将带动金价走出一轮中期见顶行情。一方面来自于货币宽松背景下全球经济修复带来大宗商品需求修复,推动通胀水平温和上行。另外,美联储货币政策框架的变化,使得美国通胀预期发生了本质性转变,美联储希望通过预期管理引导美国通胀水平上行,而这大概率是可以实现的。届时,如果非商多空持仓比继续延续下行趋势,且非商多头持仓出现主动了结获利而非商空头持仓快速上升,则可互相印证中期顶部的这一判断。

图为美国10年期国债收益率(单位:%)

黄金

黄金期货

CFTC

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社