价格存在阶段性差异

三季度以来国际油价走势存在阶段性差异。进入9月前,油价保持振荡上行的态势,但上涨斜率是一个边际放缓的过程。在此期间,新冠肺炎疫情虽然在世界局部地区有恶化的迹象,但在全球视角下属于趋缓的阶段,需求复苏进程是市场关注重点之一。与此同时, OPEC决定将第一轮减产执行窗口额外延长1个月至7月,供应端收缩力度较前期加大也是支撑油价继续上修的核心因素之一。

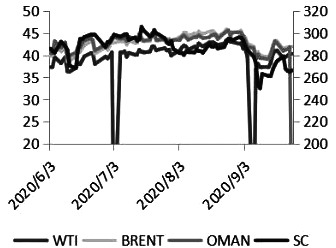

图为原油期货主力合约价格(单位:美元/桶、元/桶)

7月初至9月初,Brent原油期货从42.09美元/桶上涨至45.77美元/桶,累计上涨3.68美元/桶,涨幅8.74%。WTI原油期货从39.72美元/桶上涨至43美元/桶,累计上涨3.28美元/桶,涨幅8.26%。上海原油期货从293.3元/桶上涨至294.8元桶,累计上涨1.5元桶,涨幅0.51%。值得注意的是,在此期间上海原油期货价格相对外盘品种较弱势,价差总体上呈现走弱的过程。

进入9月以后,欧洲部分国家疫情再起,全球确诊病例增速重新抬头,大类资产价格在联动性增强的同时共振下行,原油期货波动率明显提升。9月上旬,美元指数阶段性反弹,而内外盘油价跌幅大致相当,从而导致内外盘价差在触及9月8日的高点后迅速回落。

图为轻重油价差走势

地域市场间价差扩大

9月以来,全球疫情再次恶化主要是由欧洲及拉丁美洲部分国家所带动。疫情结构性的变化已在原油市场中有所体现:第一,西北欧ARA地区原油库存自9月初刷新三季度以来低位以后,已连续两周出现增长;同期油品库存的反弹也终结了此前的去库趋势,目前仍在过去5年同期的最高水平,其中燃料油及石脑油增速最为显著。第二,近月Brent原油期货与迪拜原油掉期价差开始进入贴水区间,这是2010年以来首次突破平水线,意味着欧洲市场相对中东而言影响力正在逐步减弱。

图为原油期货跨市价差

图为ARA油品库存变化

市场供应仍边际增多

自8月开始至年底,OPEC+开始执行第二轮减产计划,在此计划内合计减产规模为770万桶/日,而5—7月合计减产规模为970万桶/日,这意味着环比应有200万桶/日的增量供应流向市场。结构上,OPEC+内部的减产执行情况有轻微的分化现象。据Energy Intelligence统计数据,8月OPEC10国产量为2159万桶/日,环比增长62万桶/日。而值得注意的是,7月产量已增长86万桶/日至2097万桶/日。这意味着放松减产(环比增产)之前,总量上已有“抢跑”的现象OPEC实际增量(7—-8月)已到达148万桶/日。由于数据滞后性,NOPEC9国(除巴林以外)的产量数据仅覆盖至7月,而该月总量增长虽然也存在“抢跑”现象,但幅度较窄,环比增加12万桶/日。

图为OPEC产量变化

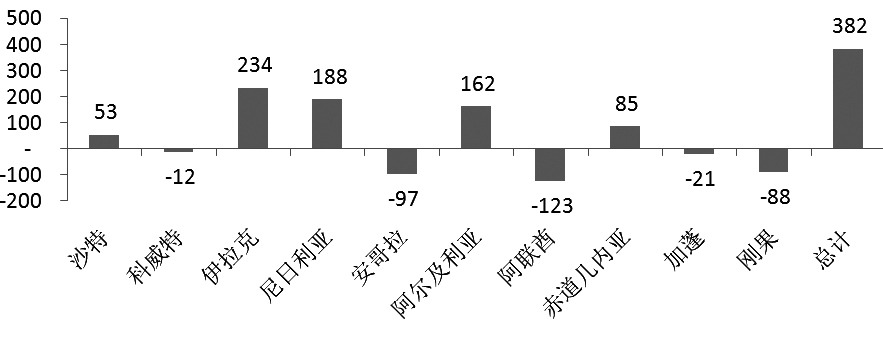

然而,从产量配额的角度来看,OPEC10国可增产的空间却还有盈余。8月产量配额提升后,OPEC10国产量上限为2180万桶/日,而8月产量为2160万桶/日,总量上还有20万桶/日的空间。同时,需注意阿联酋、阿尔及利亚、刚果、加蓬、赤道几内亚这5个国家产量已超过配额,超额总量为11.7万桶/日,假设该组织严格把控执行率,则实际上可增产空间还有超过30万桶/日。当然,伊拉克、安哥拉、尼日利亚仍需要对5—7月减产未达标部分进行补偿减产,而伊拉克补偿减产的时间延后至10月启动。

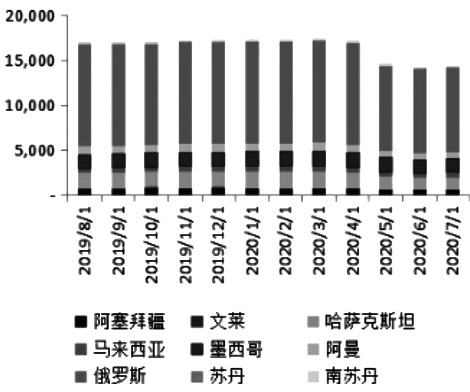

图为NOPEC原油产量结构

NOPEC方面已在7月时超出了配额限制,该月总产量为1427万桶/日,而8月开始产量配额为1418万桶/日。超出配额的国家只有俄罗斯与苏丹,鉴于苏丹石油产量并不大,故从绝对水平而言俄罗斯产量是超额的主要原因。但是,从7月的数据来看,俄罗斯产量为936万桶/日,产量配额为850万桶/日,账面增加86万桶/日,虽然也存在“抢跑”现象,但实际上一部分为凝析油的供应增量。在今年4月达成的减产协议中,俄罗斯凝析油产量并不受到限制,若假设5月后俄罗斯凝析油产量未出现增长的情况下(50万桶/日),则剔除凝析油后俄罗斯产量为886万桶/日,较5月产量配额高出36万桶/日,较8月产量配额低出14万桶/日。

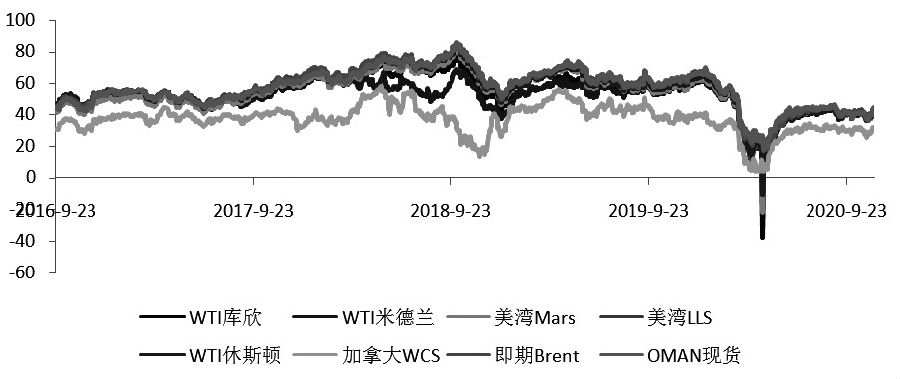

图为全球主要原油现货价格变化

另外,年内饱受内战困扰的利比亚,近期达成停火协议。其8月产量仅为8万桶/日,但由于核心油田于9月最后一周恢复生产,产量达到25万桶/日,目前已恢复至80万桶/日以上。考虑到该国近期产量高位可达120万桶/日附近,若停火状态可持续,则后续仍有较大增长空间,但增速大概率边际递减。

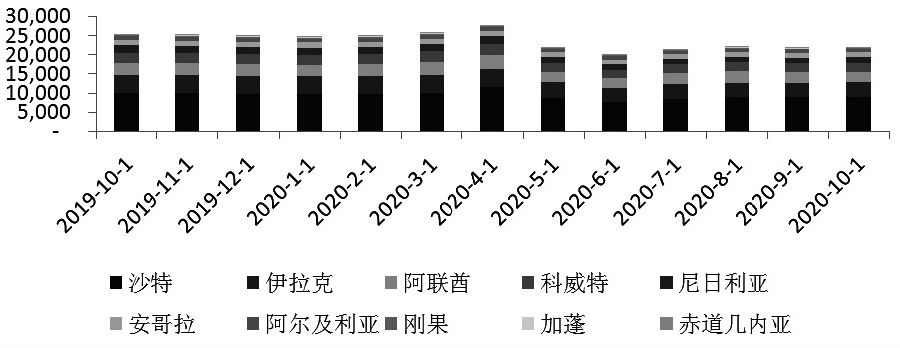

图为OPEC成员国出口变动

美国政策组合或难以延续

一季度末,海外新冠疫情处于暴发初期,美联储迅速做出应对政策,实施扩表+降息以支持金融市场。3月底,美联储开始实施无限QE,并设立了多达11项贷款工具,以支撑受重创的市场。在基准利率区间降至0—0.25%的同时,美联储资产负债表以前所未有的速度扩张。截至9月末,美联储的资产负债表规模从略超4万亿美元扩大到逾7万亿美元的历史峰值。

图为美国汽油表观消费变化

但在9月的FOMC会议上,美联储不愿承诺采取更多的行动。虽然美联储提出,在通胀超2%的目标之前不会加息,甚至释放出允许通胀超过目标通胀水平而不紧缩的偏鸽信号,但却没有提供进一步的政策指引,亦没有明确资产购买计划后续是否会存在变动。

图为中国原油进口量变化

财政政策方面,美国两党间的重大分歧导致新一轮财政刺激政策自7月至今一直无法顺利落地。而现阶段拜登当选+国会分裂是现阶段可能性最大的结果,在此情形下,财政刺激方案或比此前两党出现分歧的版本更小,或在5000亿—7500亿美元,短期内加税的可能性降低。若民主党两位候选人能够赢得乔治亚州的参议院选举,则两党在参议院的席位分别是50∶50,但乔治亚州属典型的“红州”,预计此可能性不大。

四季度大概率维持宽幅振荡

个别地区的疫情恶化以及美国飓风的遗留影响或导致原油需求出现阶段性走弱,而中东地区的部分国家未能及时交出补偿减产,同时利比亚供应有望继续提升,以上因素或导致油价维持振荡格局。尽管货币政策上难以形成利多预期,但政策刺激方案的落地仍值得期待,疫情将继续主导油价中长期波动逻辑。

图为美国馏分油表观消费变化

四季度

原油市场

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社