受全球新冠疫情以及海外资本市场剧烈波动影响,今年我国股票市场和商品市场也发生巨幅波动,而期权凭借其非线性,亏损有限、盈利无限等特性,引发市场关注。越来越多的机构、企业以及个人投资者开始使用期权工具进行风险规避,市场交投迅速放大。

市场普遍认为2015年是我国期权元年,经历了5年多的发展,我国期权市场愈发成熟,期权品种上市加快,期权市场规模也快速壮大。目前我国共上市22个期权品种,其中包括1个股指期权、3个ETF期权以及18个商品期货期权,已覆盖金融、农产品、能化、黑色、有色、贵金属等板块,受众面也越来越大,为投资者提供了更多的投资与风险对冲工具。可以预见,在不远的将来我国期权市场还将进一步扩容,未来将有更多的ETF、指数、商品乃至个股都有机会迎接相对应的期权品种上市。

今年受全球新冠疫情以及海外资本市场剧烈波动影响,我国股票市场和商品市场也发生巨幅波动,而期权凭借其非线性,亏损有限、盈利无限等特性,引发市场关注。越来越多的机构、企业以及个人投资者开始使用期权工具进行风险规避,市场交投迅速放大。截至2020年10月,今年我国金融和商品期权市场保持大幅增长态势。国内股票股指期权市场总成交量累计达到8.83亿多张,同比增长约77%,累计成交金额达7472多亿元,同比增加约162%,10月末总持仓量达421多万张,同比增加12.5%左右。国内商品期权市场总成交量累计达到0.77亿多张,同比增长约154%,累计成交金额达800多亿元,同比增加约205%,10月末总持仓量达259多万张,同比增加 101%左右。

[我国期权市场整体状况]

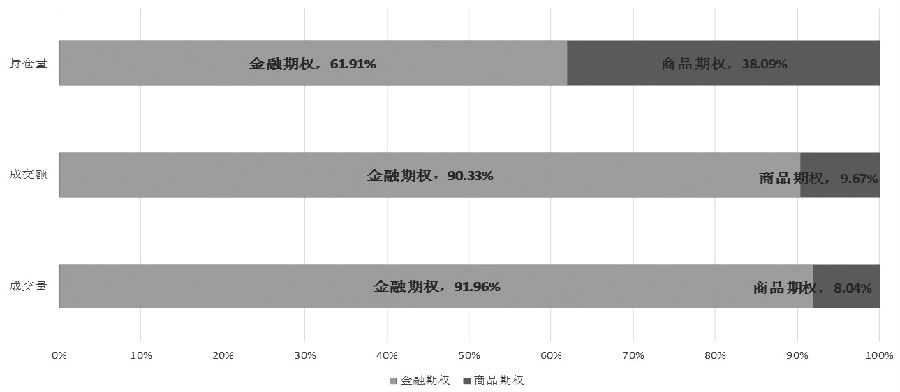

目前我国共上市22个期权品种,其中包括1个股指期权、3个ETF期权以及18个商品期货期权,即4个金融期权品种以及18个商品期权品种。虽然金融期权品种数目远小于商品期权,但无论在成交规模上,还是在持仓规模上,目前金融期权占据绝对优势。截至今年10月,商品期权和金融期权合计成交量为96007万手,其中金融期权成交量为88284万手占比92%,商品期权成交量为7723万手占比8%;成交金额8272亿元,其中金融期权成交额为7472亿元占比90%,商品期权成交金额为800亿元占比10%;10月底持仓量为680万手,其中金融期权月末持仓量为421万手占比62%,商品期权季末持仓量为259万手占比38%。

图为我国金融期权和商品期权成交量情况对比

我们认为,金融期权和商品期权在规模上差别较大的原因有两点:第一,相对于大宗商品市场,投资者在平时生活中接触股票、ETF等权益类产品的机会更多,这也使得金融期权受众面更广。另外,我国上市的第一个期权品种也是金融期权,人们更愿意交易金融期权。第二,金融期权经过5年多的发展,投资者众多,现在市场交投非常活跃,市场流动性充足,大资金逐渐参与到这个市场中来,从而形成一个正向循环,整体规模愈发庞大。对于大多数商品期权,虽然有做市商提供流动性,但大部分都是近两年才上市,而且其标的受众面本来就低,参与交易的机构、企业以及个人投资者有限,使得其规模较小。

[金融期权市场发展状况]

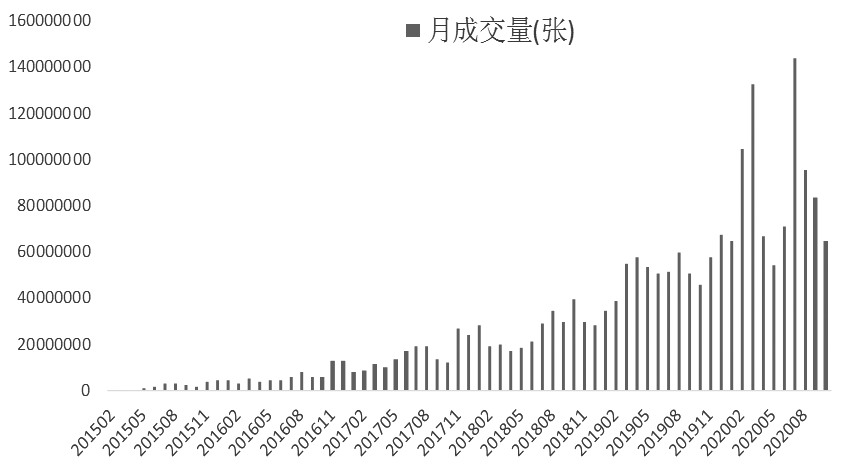

当前我国金融期权市场共有4个品种:1个股指期权以及3个ETF期权,近两年交投规模呈迅猛增长态势。年初受疫情影响,市场波动加大,投资者避险需求也急剧上升,股票期权成交量快速增长。7月大盘迎来一波大涨行情,期权市场成交迅速放大,之后几个月期权市场交投则略有放缓。Wind数据显示,2020年1—10月我国股票期权总成交量累计达8.83亿多张,同比增长约 77%,累计成交金额达 7472多亿元,同比增加约162%,10月末总持仓量达 421多万张,同比增加12.5%左右。

表为2020年1—10月股票期权成交情况及排序(单位:张,亿元)

从上面数据可以看到,目前期权市场上的交投数据,主要还是以上证所的两个期权品种为主。这主要是由于此前绝大多数期权投资者都是交易50ETF期权,去年年底新上市的三个期权品种,均跟踪的是沪深300指数。大多数投资者只会选择一个品种,而交易过50ETF期权的投资者可以直接交易沪300ETF期权,这极大方便了存量投资者,因此投资者更愿意交易沪300ETF期权。此外,随着交易规模的扩大,市场流动性进一步增强,增量资金也更愿意选择沪300ETF期权,可谓是”强者恒强”。

另外,沪深300指数成分股包含上证50指数的成分股,其中50指数更偏重大盘蓝筹股,300指数还包含了不少成长的白马股。虽然沪深300ETF和股指期权上市仅仅不到一年,但目前交投规模已经超过50ETF期权。这表明投资者对成长白马股的风险管理需求超过了大盘蓝筹股,基本达到投资者对更多风险管理工具的诉求。

成交量

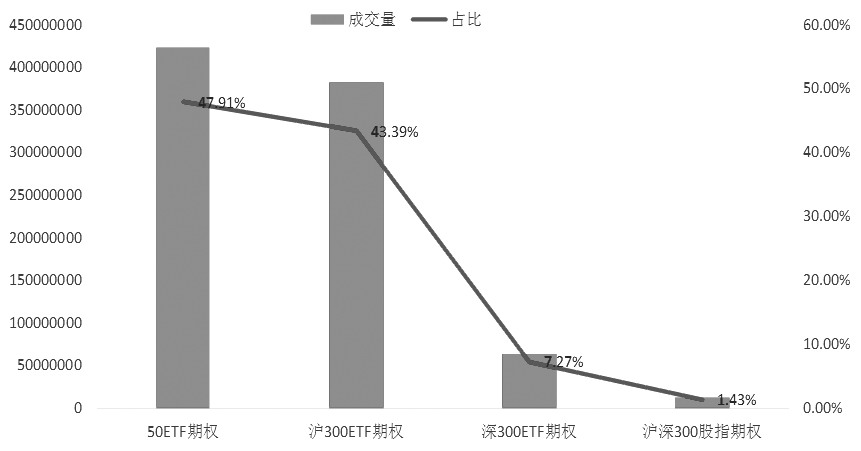

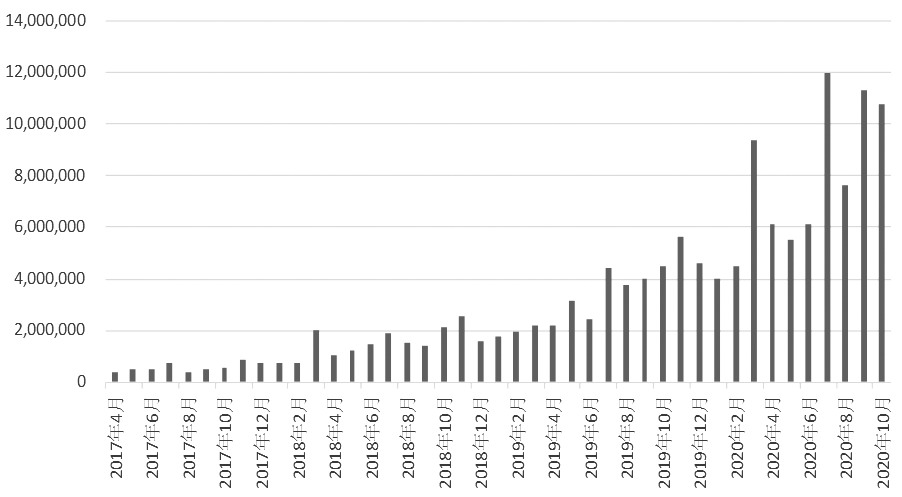

2020年1—10月我国股票期权总成交量累计达到8.83亿多张,同比增长约77%。其中,50ETF期权仍是投资者最为喜爱的交易品种,占整个市场总成交比例近五成。沪300ETF期权成交量占比有近43%,深300ETF期权和沪深300股指期权则分别为7%和1.4%。

图为股票期权月成交量

图为股票期权成交量占比

成交金额

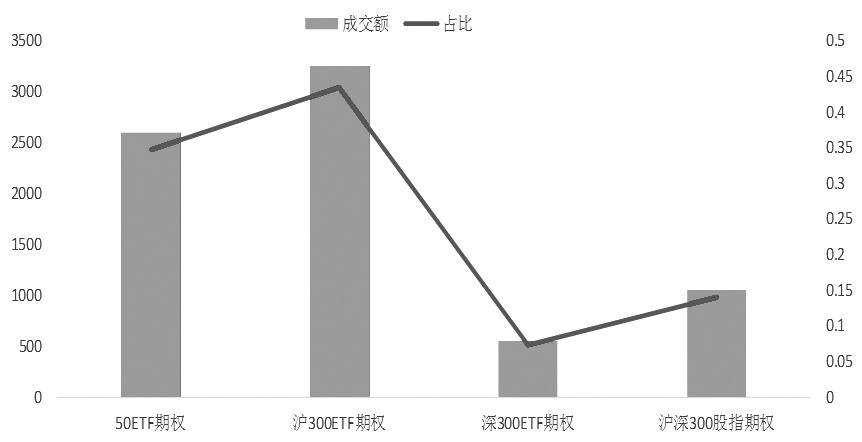

2020年1—10月我国股票期权累计成交额达到7472多亿元,同比增加约162%。从成交金额占比来看,50ETF期权成交额占比为35%,沪300ETF期权在上市不到一年的时间内成交金额占比就达到43.6%,深300ETF期权和沪深300股指期权则紧随其后,分别占7.4%和14.13%。

图为股票期权月成交额

图为股票期权成交额占比

持仓量

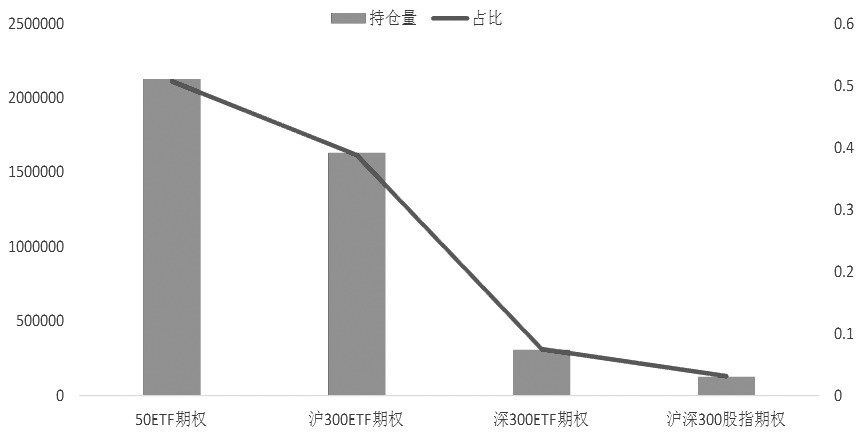

2020年10月末总持仓量达到421多万张,同比增加12.5%左右。从持仓量占比来看,50ETF期权持仓量占比仍最高,达到50.68%,沪300ETF期权持仓量占比有38.76%,深300ETF期权和沪深300股指期权则紧随其后,分别占7.4%和3.1%。

图为股票期权月持仓量

图为股票期权持仓量占比

[商品期权市场发展状况]

目前我国商品期权市场共有18个品种,覆盖农产品、能化、黑色、有色、贵金属等板块。整体市场发展良好,但与金融期权市场相比,仍有不小的差距,未来仍有巨大的发展空间。WIND数据显示,2020年1—10月我国商品期权总成交量累计达0.77亿多张,同比增长约 154%,累计成交额达800多亿元,同比增加约205%,10月末总持仓量达259多万张,同比增加101%左右。

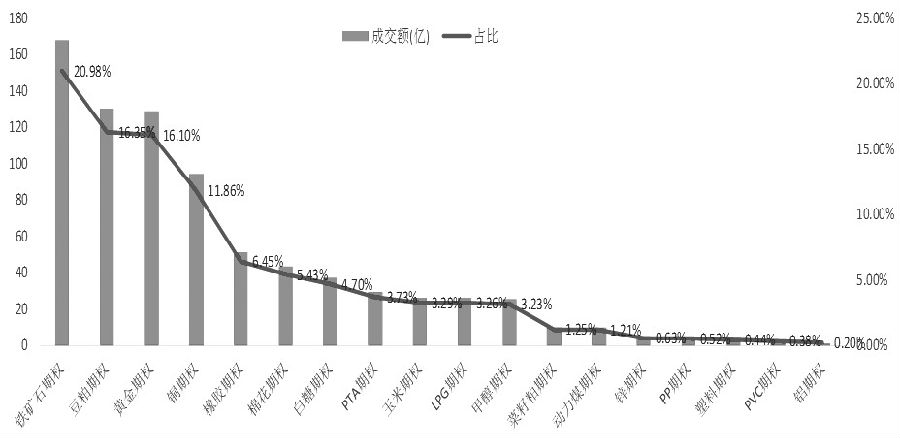

表为2020年1—10月商品期权成交情况及排序(单位:手,亿元)

成交量

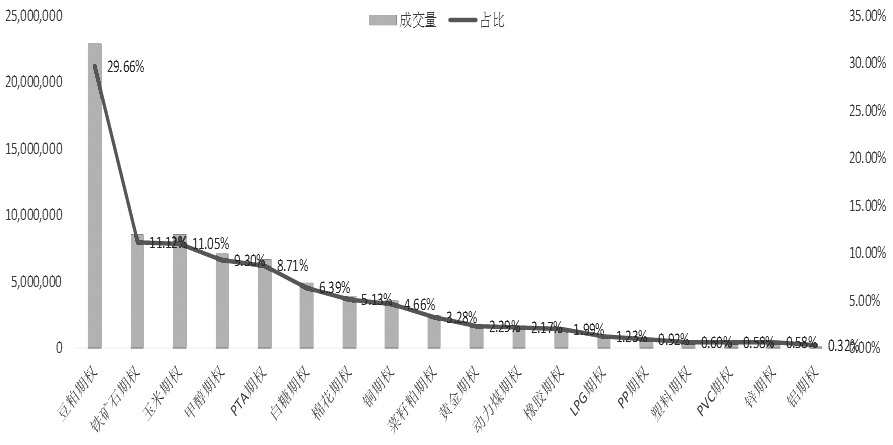

2020年1—10月我国商品期权成交量为7723万手,同比增加154% 。1—10月商品期权成交量放大的原因主要有两个:一个是受疫情影响,大宗商品市场波动加剧,越来越多的投资者开始使用期权工具进行规避风险。另一个是随着我国期权品种上市速度加快,新期权品种带来的成交量增速加快。

图为商品期权月成交量

图为2020年1—10月商品期权成交量情况

成交金额

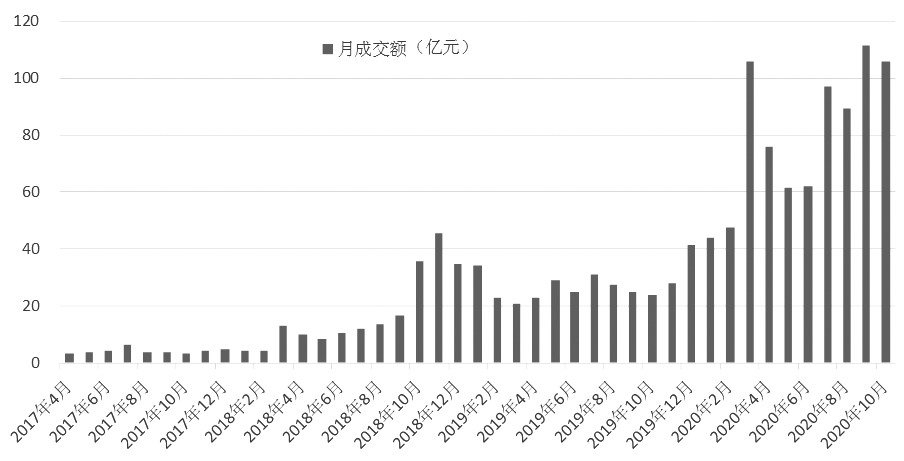

2020年1—10月我国商品期权成交金额达800多亿元,同比增加约205%。

今年以来各个商品期权标的波动剧烈,而铁矿石、黄金又是深受投资者欢迎的两个大宗商品。因此,虽然这两品种上市才短短半年多,但成交金额迅速攀升至我国商品期权成交额的前列,豆粕和铜期权作为老牌的商品期权品种成交金额则分列第二和第四位。

图为商品期权月成交额

图为2020年1—10月商品期权成交额情况

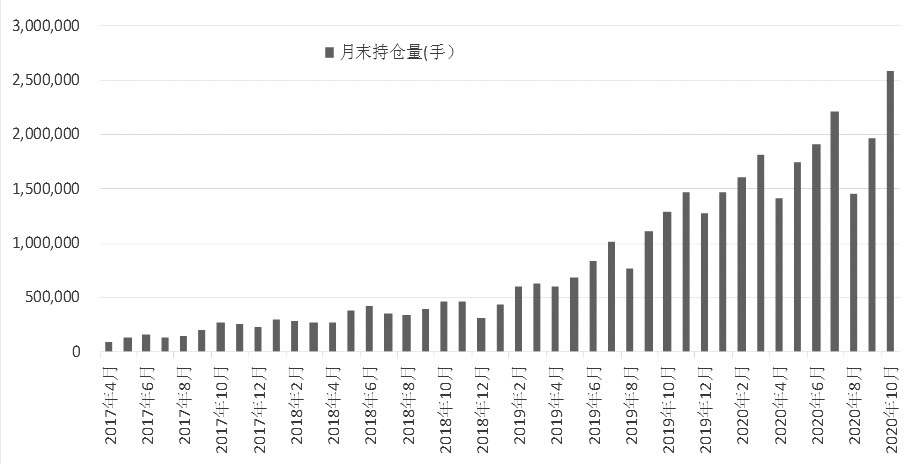

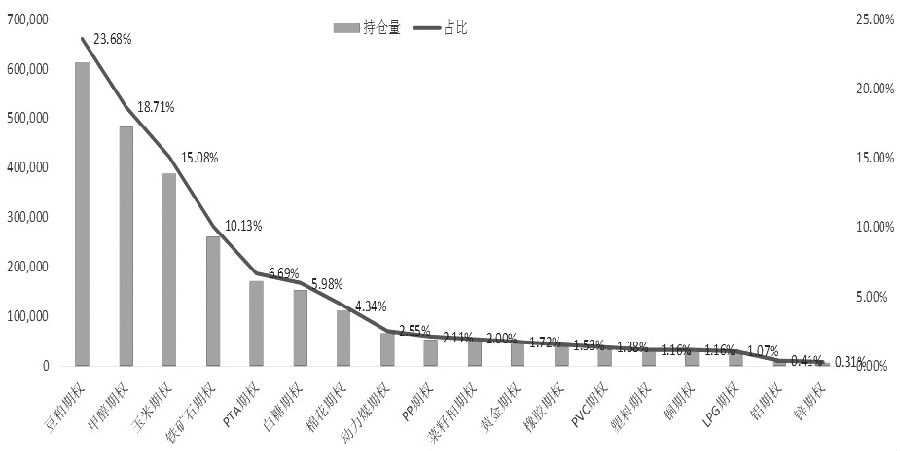

持仓量

2020年10月末总持仓量达到259多万张,同比增加 101%左右。除了老品种持仓平稳增长以外,10月末持仓量环比增加的另一个原因是商品期权上市加速,随着市场波动加剧影响,投资者用期权来规避商品波动风险的情况增加。

图为商品期权月末持仓量

图为2020年商品期权10月末持仓量情况

随着中国金融市场建设的不断发展,管理层对期货及衍生品的发展也提出了更高的要求。中国证监会主席易会满于2020年10月提出了金融市场建设的六大工作重点,其中就包括“完善期货期权品种开放范围与路径”。可以预见,在不远的将来,市场上主力的期货品种都将拥有相对应的期权品种。在金融市场方面,随着2019年年底沪深300ETF和股指期权的扩容,未来代表中小盘的500以及创业板的股票期权也有望推出。显然,目前我国衍生品市场,尤其是期权市场发展已然驶入“快车道”,我国资本市场将步入衍生品完备、市场国际化程度高、参与程度强的世界资本市场先进行列。

期权市场

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社