上周五,由于奥米克戎毒株的出现,加重了市场的恐慌情绪,国际油价呈现领跌态势,WTI原油期货指数加权合约跌幅接近13%,为2020年4月以来的最大单日跌幅。在国际油价大幅杀跌的带动下,沥青本就弱势的格局更显雪上加霜,国内沥青盘面甚至出现了破位走势,现货价格虽然相对期货价格稍微稳定,但整体弱势格局较前期更甚,单日回落幅度超过50元/吨。

伴随着国际油价的快速回落,沥青成本端拉动效应再度弱化,国际油价的弱势格局很容易对沥青现货走势构成压制和情绪上的拖累。国内沥青整体消费受到季节性、采购预期和冬储等因素的影响依旧不被看好,市场对价格的依托、帮扶作用十分有限,基本形成了双向夹击的困境,并且这种情况在盘面上更加明显和突出。

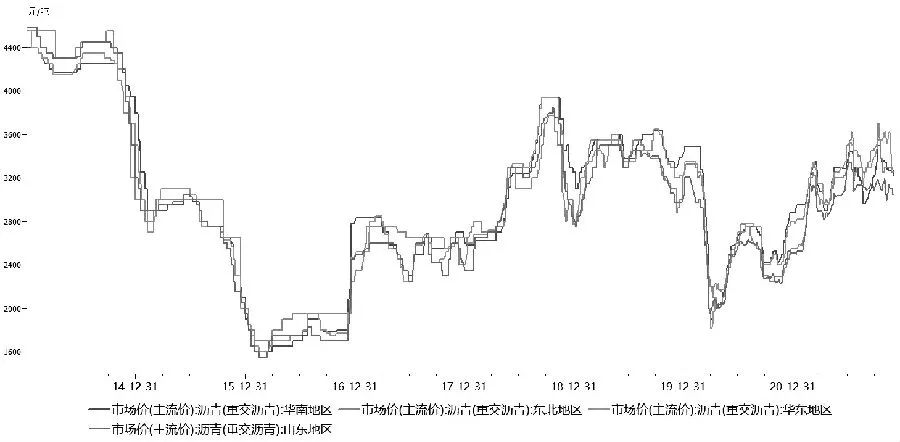

东北地区消费停滞,受加工利润的影响,企业转产和降负荷情况较为明显,市场悲观情绪较重,限制了贸易商的冬储热情。市场主流价格维持在3250元/吨附近,较前期回落30元/吨左右;山东地区主流价格保持在3050元/吨左右,相较原油回落前跌幅达100/吨。市场供应相对充足,部分贸易商出货价低至2850元/吨,走货速率偏低,外运货源销售缓慢。受地域环境和气候影响,国内北部地区情况大致类似,市场价格压力偏大,弱势格局更加贴近盘面走势,市场谨慎观望情绪非常严重。

图为国内主流地区沥青现货价格走势

国内华东地区和华南地区情况相较北部地区偏好,但整体格局依旧遭受成本和消费两大因素制约。华东地区主流报价为3250—3300元/吨左右,华南地区主流报价为3300—3350元/吨附近,两个地区现货价格都较前期回落50元/吨附近。华东地区扬子石化停产,整体开工率受限,供应量受到一定限制,加之区内整体需求尚可,对现货价格起到一定的抗跌作用。华南地区整体供应稳定,近期需求有所回升,也限制了其下跌节奏和幅度。

国内沥青主流炼厂整体开工率为37%左右,厂库库存为93万吨,社会库存为56万吨,整体开工率受负利润的影响偏低,库存处于相对偏高水平。客观来看,目前的弱势油价对沥青现货价格的打压边际效应有所折扣,所以现货呈现出大体稳、小幅跌的特征,与期货盘面存在一定差异,基差也呈现出扩大态势。国际油价弱势格局对沥青的负面影响开始增大,短期内沥青弱势格局尚难扭转。

沥青

原油期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。