上周,随着萧山、绍兴、宁波三地疫情防控的升级,本周东莞“全球毛纺中心”大朗镇也开始进行疫情管控。临近岁末,疫情突袭,市场对下游聚酯及终端纺织印染的担忧不断上升。目前从疫情的影响演变来看,镇海区的影响较上周有所减退,绍兴市上虞区的影响暂难缓解。期货日报记者了解到,纺织印染是浙江的第二大支柱产业,其中,绍兴市占全国印染产能三分之一。目前,纺织市场热度下滑,市场一改往期热闹忙碌的景象,印染企业也难逃冷冬来临。疫情影响下,印染开机率与往年相比处于一个相对低位,而本周印染开机率较上周再次下滑。

“由于近期行情低迷,货源无以为继,公司决定安排部分员工提前放过年假”“因厂内单量不足,先对厂内员工做出分批放假调整”……

事实上,目前已有印染厂从12月1日起就开始放年假,2022年的春节假期似乎来得有点早。

印染龙头发布停产公告终端提前启动“春节假期”

据绍兴发布,截至12月15日16时,浙江(杭州、宁波、绍兴)三地累计报告确诊病例292例、无症状感染者1例(不包括转为确诊病例的数量,下同)。其中,宁波累计报告确诊病例62例;绍兴累计报告确诊病例209例、无症状感染者1例;杭州累计报告确诊病例21例。

随着疫情防控的不断加码,浙江多地聚酯工厂、织布工厂、印染厂停工停产,与之相关的上市公司也陆续发布临时停产公告。

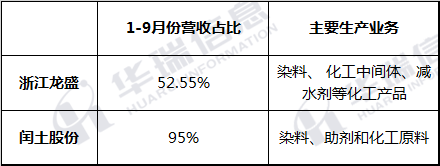

CCF高级分析师何玲莉告诉期货日报记者,浙江疫情中心绍兴市上虞区主要涉及聚酯终端染料生产巨头浙江龙盛和闰土股份。两家企业位于浙江省杭州湾上虞经济技术开发区的所有子公司均以有序停产。两家合计在染料上的产能占比估算有6—7成左右,其中在上虞区的产能比重较大。其中按公告称,浙江龙盛股份位于上虞经济技术开发区的子公司目前主要生产染料、化工中间体、减水剂等化工产品,2021年1—3季度营业收入占比在52.55%(未经审计);而闰土股份位于上虞经济技术开发区的所有子公司主要生产染料、助剂和化工原料,2021年1—9月营业收入占比约95%(未经审计)。按两家营业收入占比估算,两家在上虞区合计染料占比约4—5成。

“目前,从疫情的影响演变来看,镇海区的影响较上周有所减退,主要的聚酯原料企业的发货在陆续进行;上虞区的影响暂难缓解,预计12月份的产量恢复或有困难。但因进入12月份,终端织造端需求偏弱。”何玲莉表示,目前浙江主要的印染基地开工已经在走弱。染料的采购上,一方面有工厂原料备货,另一方面贸易商货源的调转,短期染料市场暂未出现短缺表现。此外,宁波地区、绍兴地区、杭州地区的聚酯工厂装置,除天圣有减产外,多以稳定运行为主。

图表1浙江龙盛和闰土股份在上虞区的营收占比和主要生产业务

备注:按企业公告整理(未经审计)

浙江疫情未止,12月14日,东莞市举行新冠肺炎疫情防控新闻发布会,通报大朗镇排查发现的2例新冠肺炎无症状感染者情况。

据了解,东莞大朗镇素有“全球毛纺中心”之称,目前以大朗为中心、涵盖周边地区的庞大毛织产业集群,拥有近万家毛织行业企业,这里成为POLO、金利来等10多个世界顶级品牌及鄂尔多斯、杉杉等20多个国内品牌的生产基地。

“当下国内疫情不断零星冒出,不幸大朗镇也中招了,实施交通全面管控,管控期间,除持有通行证的疫情防控、应急救援、核酸采样、物资保障等必需的保障类车辆外,禁止其他一切车辆进出大朗镇区域。进入年底,疫情突袭,多地防控升级加码,也造成各工厂无法接单出货,因而开工率大大降低。”业内人士称。

往年此时,虽然处在年尾收官阶段,但在春节放假前,往往会有一批订单下达,染厂还是片忙碌的,开机率普遍在8成以上。

据中国绸都网统计,截至12月10日,江浙地区织造及印染开工有小幅下降趋势。近期织造内销订单骤降,外销市场订单也逐渐疲软,相比上周整体走货数量下降。印染市场受此影响,坯布进仓数量减少,开机率下滑至75%。其中,多数厂家开机率在7成左右,少数厂家6成左右。

临近年末,订单偏弱,加上疫情管控,开工负荷降低,部分下游企业表达了春节放假提前的想法。

“如果因疫情影响,下游提前至元旦之前放假,按照正常春节后初八上班的话,假期将在1个月以上,部分工人正月十五之后返岗,假期将有1个半月。往年一般在春节前半个月左右放假,今年的假期或提前了半个月至1个月。”国投安信期货分析师庞春艳表示。

对此,何玲莉也向记者证实,2021年年底,终端织造的放假时间的确较往年放假更早,目前已经有一些工厂进入放假,其中以经编工厂表现更为明显。

“以春节前织造负荷下降至3成以下的时间点来看,近年来的节前放假时间是越来越早,去年织造负荷3成以下出现在1月底,今年预计织造负荷降低至3成以下或将出现在1月上旬。”何玲莉称。

庞春艳告诉期货日报记者,下游纺织印染自动化程度相对上游较低,对人工的依赖性比较强,因此疫情防控对生产的影响较大,工人放假工厂只能停产,从历年春节期间的上下游开工率可以明显看出。春节期间,上游炼厂不受影响,PTA和MEG的生产也维持正常,聚酯开工一般会适度下降,企业根据库存、订单及对新年度的预期进行调节,一般下降10%—20%,维持在75%以上,而织造、加弹、印染开工基本全停,在春节后才逐渐回升,3月份恢复正常。

值得一提的是,据浙江省卫健委,浙江中高风险涉疫地区出行要求执行时间将一直延续到2022年3月15日。

在庞春艳看来,目前重点订单较弱,企业生产的同时产品库存压力也在上升,提前放假理论上可以缓解库存压力。但不同的企业情况不一样,如果是有订单的企业,则可能会出现不得不延迟交货的情况。

春季订单仍未大量启动外销“小期待”落空

11月底,聚酯行业的业内人士曾表示,聚酯纺织内销接近尾声,外销值得小期待。目前来看,究竟是否达到了市场预期呢?

“对于内销来说,2021年年底2022年初的冬季、春季产品来讲,主要的下单和生产时间已经过去。”何玲莉称,对于外销来说,考虑到运输时间和组织生产时间,织造端夏季面料多提前至春节前后下单。

“目前来看,外销纺服已经有部分订单下达,织造端的表现却没有预期中那么提振。”何玲莉表示,一方面,整体供应宽松的现状,坯布市场有库存;另一方面,持续走弱的产业链价格使得下单偏散单、小单为主,刚需一般的同时缺少投机性。

“订单据说有少量,但并未带来惊喜。”庞春艳认为,2021年出口大幅上升,主要是国外补库及部分疫情严重国家订单回流国内,近期东南亚地区生产平稳,国外补库的需求也有所减弱,因此,外销没有带来惊喜。

在何玲莉看来,春节前后织造端的订单有大启动,更多的需要有原料上涨的配合。“仅靠刚需难以提振聚酯产业链市场,毕竟当前的终端产能供应充足,还有一定的织造坯布库存留存。”

中国绸都网主编张强也告诉记者,目前市场的订单持续性偏弱,染厂坯布进仓数量呈下降趋势。临近年底,订单也将逐渐减少,且在国外疫情的影响下,后劲也不足。春季订单已于11月开启,但多为小批量操作。

目前,染厂所做订单多为国内品牌零散尾单及补单,品牌服装类春夏单有微量小缸放样,但实际可下大订单预期有限。“现在订单不多,公司原本预估近期会有一批外贸类订单,但受‘新疫情’影响,订单是否还能正常下达,目前还是未知。”某染厂企业如是说。

“市场并没有如市场人士所预期的那样,在外销上面有太多亮眼的表现,至少截至目前的时间节点来说,外销订单没有明显的增加,纺织终端的新订单情况仍然不尽人意。”浙商期货分析师朱立航表示,终端对短期的市场仍保持悲观太多,备货多以刚需为主。

在他看来,春季订单未听闻有大批量启动,从静态的数据来看,纺织终端仍处于较差的状况中,短期难以有效改善。但不宜过分的对聚酯纺织有太过悲观的预期。“虽然现在的开工等数据表现的确实比较差。但是从中长期角度来看,疫情和高昂的海运费对需求的影响终究会慢慢减弱,会迎来需求回暖。”朱立航表示,随着需求恢复,下游开始补库,聚酯纺织仍然是未来可期。“如果新型病毒的影响没有进一步扩大,可能在春节以后随着新订单的下达,纺织行情会迎来自己的春天。”

庞春艳认为,目前处于年末收尾阶段,遇到疫情防控,市场的变数已经不大,疫情可能加速终端需求的走弱。但在业内人士看来,与2020年一季度的影响相比,此次影响还是相对有限,预期春节后生产会恢复正常,后市主要关注春节后的订单表现。

聚酯

停产

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。