原标题:中国人保公布前五月保费 人保寿险同比降6.2% 信保业务规模猛降53.2%

6月11日,中国人保公布了前五个月的保费收入情况。公告显示,2020年前五个月内,中国人保旗下的人保财险保费收入为2006.32亿元,同比增长3.5%;人保健康险保费收入为181.09亿元,同比增长53.2%。

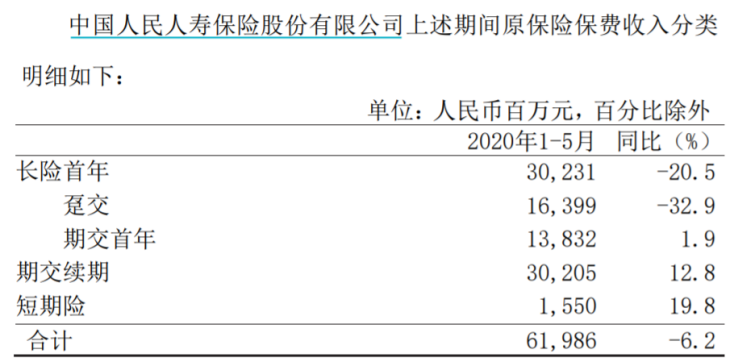

(图片来自中国人保公告:人保寿险前五月收入)

受疫情影响,人保寿险保费收入在2020年一季度同比下降了8.7%,进入二季度有所回升,保费共计收入为84.07亿元,较去年同期上升了13.27%。但综合前五个月保费来看,人保寿险总保费收入为619.86亿元,同比下降6.2%。

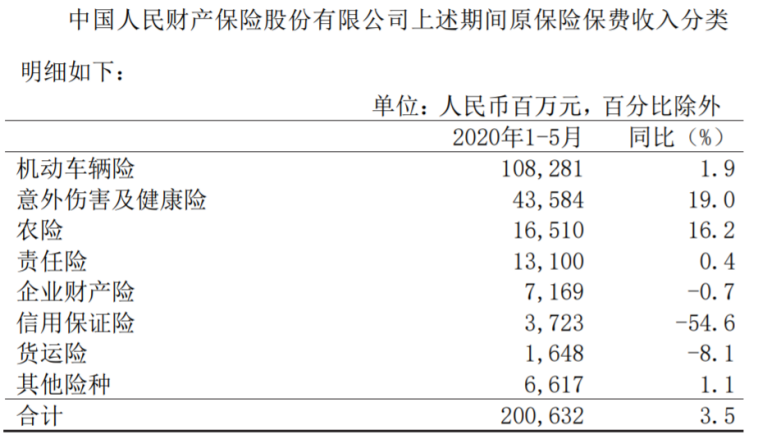

(图片来自中国人保公告:人保财险前五月收入明细)

值得注意的是,人保财险的意外伤害及健康险、农险在今年前五个月保费收入分别增长19%和16.2%,较今年一季度有所好转。但经历了2017年-2019年的突飞猛进后,人保财险的信用保证险业务在2020年慢下了脚步,前五个月内,信用保证险业务保费收入为37.23亿元,较去年同期下降54.6%。同时出现下滑的还有企业财产险以及货运险,保费收入分别同比下滑0.7%、8.1%。

二季度人保财险信保业务规模继续收缩

中国人保的信用保证险业务急刹车。

截至到2020年5月31日,人保财险中信用保证险业务收入为37.23亿元,同比下降了54.6%,较2020年一季度48%的降幅进一步增加,这意味着人保财险的信用保证险业务规模进一步收缩。

在此前的5月13日,曾有中国人保将关停助贷险部门的消息传出。中国人保在回复财联社时曾表示,“中国人保财险没有关闭助贷险部门,也没有关停此类业务。但公司作为一家商业机构,根据市场变化和自身经营情况对内部业务进行一定调整完全正常。”

信用保证险分为融资性信保和非融资性信保业务。随着近年来消费金融的崛起,以及网贷平台的大量出现,为互联网贷款领域提供信用担保的融资性信保业务得到快速发展。

中国人民大学助理教授王鹏告诉记者,一些有贷款意向但凭自身信用难以获得贷款的人,即那些“无法拥有信用卡”的群体,可以通过购买信用保证保险,即助贷险,从助贷机构获得增信,并获得保险公司合作资金方贷款。如果借款人违约,保险公司或助贷机构帮助借款人代偿。

对于人保财险而言,得益于助贷险业务的快速增长,信用保证险在短短几年间规模得到快速扩张,迅速成为公司增长最快的险种。财报显示,2017年至2019年内,人保财险的信保收入分别为49.42亿元、115.75亿元、227.67亿元,三年间翻了4.6倍。

虽然信用保证险业务保费收入快速增长,但由于赔付率过高,始终未能给公司贡献足够的利润。2018年人保财险的信用保证险业务承保利润为1.21亿元。2019年却大幅亏损28.84亿元,净赔付支出达到了70.72亿元。

对于人保财险的信用保证险业务在2019年的大幅亏损,有消息称与某些助贷平台坏账率过高有关。记者注意到,作中国人保合作方的金融科技公司宜人金科在5月31日发布澄清公告表示,其与人保多年来一直保持双赢合作,不存在给人保助贷险带来损失的情形。但这也从另一个方面说明,人保财险的信用保证险业务并不平静。

随着经济下行压力的加大,行业内信用保证险业务的风险在不断暴露。4月22日,银保监会副主席黄洪在公开场合表示,受疫情影响,保险公司经营波动加大,部分企业和个人收入减少,还款能力下降,违约率增加。比如,信用保证保险赔付率一季度呈大幅上升趋势,上升比例约50%。

监管方面也加强了对信用保证险业务的监管。今年5月,银保监会发布了《信用保险和保证保险业务监管办法》,重点聚焦高风险的融资性信保业务监督,提高对融资性信保业务在经营资质、承保限额、基础建设等方面的监管要求。

在这样的背景下,进入到2020年后,人保财险加大了对信用保证险业务的管理。中国人保董事长缪建民在2019年业绩发布会上表示,信用保证险综合成本偏高,除了市场信用的变化,从内部来看还需要进一步规范承保、提升风控能力。下一步除了规范承保、强化风控能力之外,还要强化问责。

中国社科院保险与经济发展研究中心副主任王向楠则对记者表示,目前信用保证险的风险积累在不断释放中,赔付率仍处于上升周期。保险公司需要提升独立风控的能力,力争从借款者、贷款机构、金融基础设施等处获取充分的风险相关的信息资料,结合线上审核和现场考察,加大费率浮动程度,并且可以从一两个重要行业入手以提升专业化水平。

人保寿险市场份额连年下降 二季度保费回升

记者注意到,继2020年一季度保费收入下降8.7个百分点后,今年前5个月人保寿险保费收入继续同比下降6.2个百分点,但降幅有所缩小。

在2019年业绩发布会上,人保寿险副董事长、总裁傅安平表示,疫情对寿险业传统的经营方式影响较大。为应对疫情影响,公司全力推动线上经营体系。下一步努力在二、三季度将业务的缺口补回来。

财联社记者注意到,2020年4月和5月,人保寿险保费收入共计84.07亿元,较2019年同期74.22亿元同比上升13.27%。

但从过往几年来看,中国人保的寿险业务并不稳定。2017年人保寿险保费收入1062.35亿元,2018年人保寿险保费收入为937.17亿元,同比下降了12.1%。

中国人保在2018年财报中表示,主要是由于人保寿险深化转型、持续优化业务结构,压缩中短存续期业务保费计划,同时金融监管持续从严,人身险行业面临较大下行压力。

进入到2019年间,虽然人保寿险保费收入较2018年有所增加,达到981.35亿元,但并没有回到2017年的收入水平。

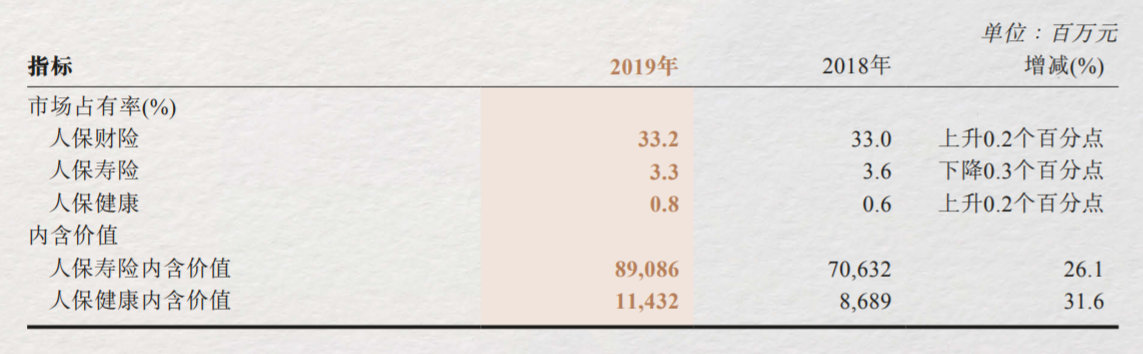

(图片来自中国人保年报:各子公司市场占有率)

市场占有率方面,人保寿险近三年来却不断下滑。根据年报披露的数据,2017年至2019年间,人保寿险的市占率分别为4.1%、3.6%、3.3%,三年间下降了0.8个百分点。

中国人保

保费收入

信保业务

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社