《投资者网》陈企樾

偿付能力常年“吊车尾”的小康人寿保险有限责任公司(下称“小康人寿”),近来随着新股东加入似乎要“咸鱼翻身”,但真正站稳脚跟还有很长的路要走。

7月27日,小康人寿在官网发布公告,宣布公司正式从中法人寿更名为小康人寿。

(图片来源:公司官网)

同时,原股东法国国家人寿保险公司和北京人济九鼎资产管理有限公司也正式退出了公司的股东行列。宁德时代(300750,股吧)新能源科技股份有限公司(下称“宁德时代”)、青山控股集团有限公司(下称“青山控股”)与贵州贵星汽车销售服务有限公司成为新增的法人股东,持股比例均为30%。

(图片来源:企查查)

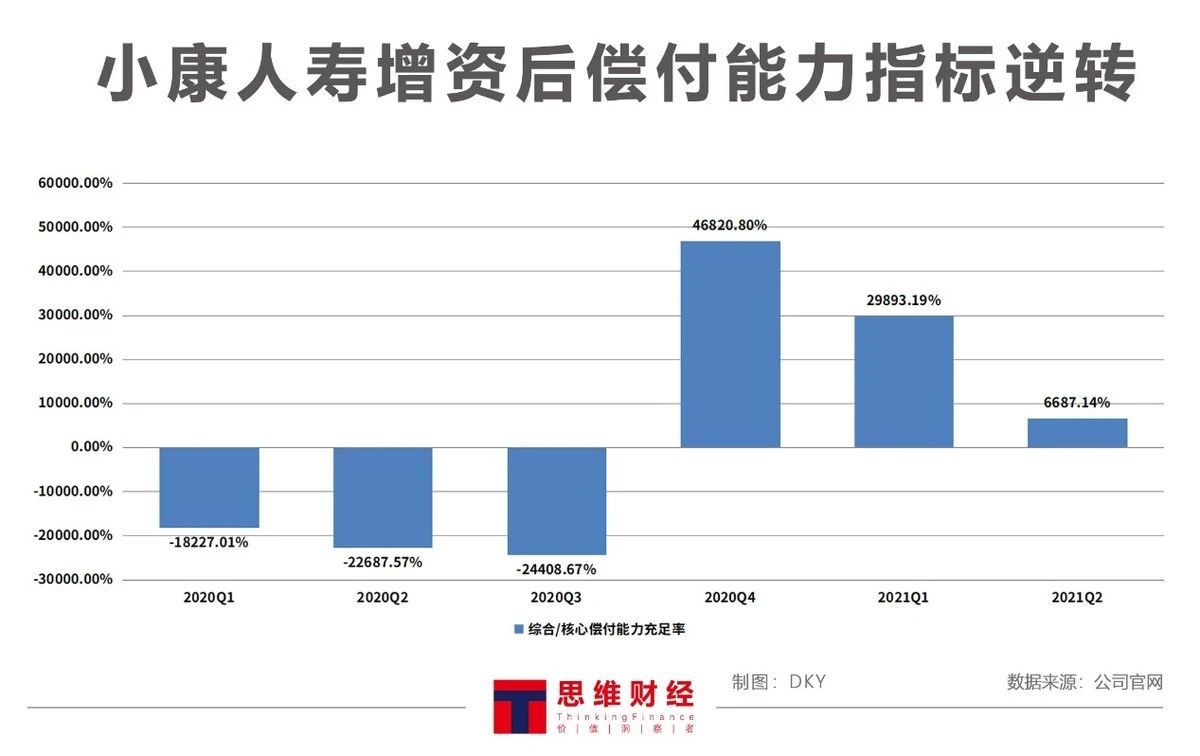

本次股东变更使小康人寿由一家中外合资寿险公司变成了中资寿险公司,也为公司带来了28亿元的新增注册资本。2020年12月,该增资计划即获得银保监会的同意批复。随后,小康人寿的核心与综合偿付能力充足率出现立竿见影的变化。2020年三季度末该指标为-24409%,2020年四季度则上升至超过46821%,前后实现大逆转。

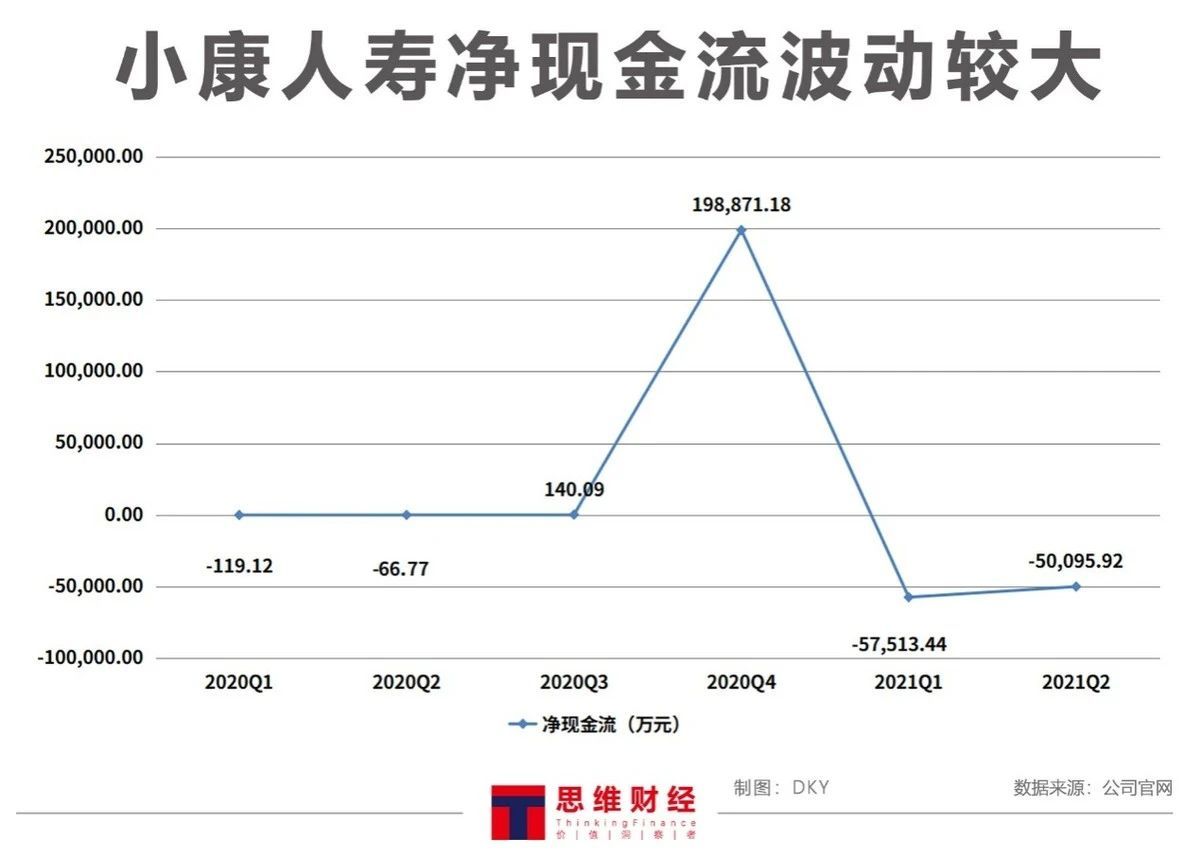

不过,增资后公司的净现金流骤增至约19亿元,之后又接连两个季度骤降至约-5亿元,变动之大令人担忧。一次增资能彻底拯救小康人寿吗?

暂停开展新业务已近四年

2017年是小康人寿(即原中法人寿)产品销售的分水岭。在这之前,公司主要依靠银行保险渠道对外销售保险产品。

这与公司的历史背景息息相关。据公开信息显示,2005年公司成立伊始,系由中国邮政集团有限公司(下称“中国邮政”)与法国国家人寿保险公司各出资1亿元设立。中国邮政的支持使得银邮渠道业务成为了原中法人寿保费收入的主要来源。

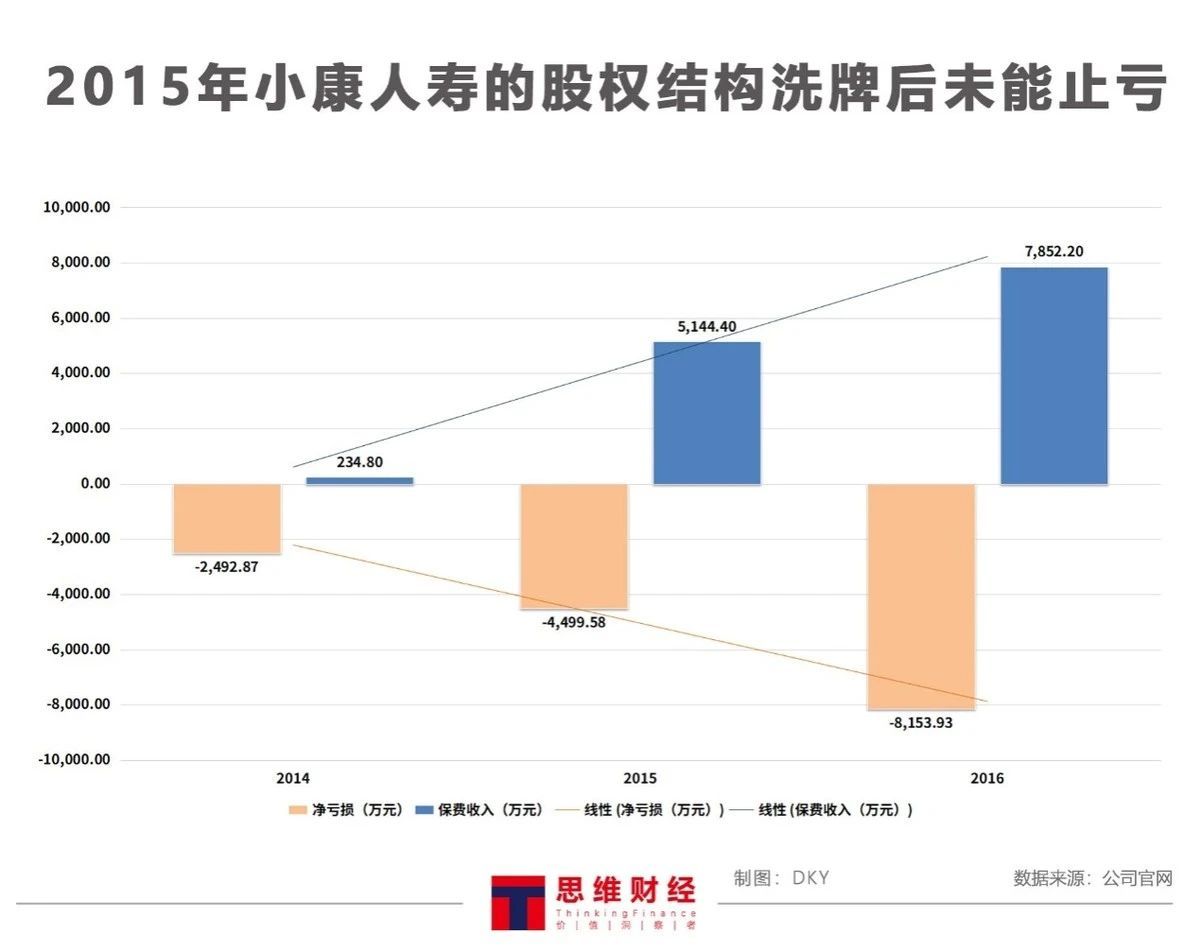

但是仅过去四年,中国邮政就悉数转出了所持的原中法人寿股份,选择另起炉灶。失去倚仗的原中法人寿业绩开始下滑。在此之后,2015年时,虽然有鸿商产业控股集团有限公司和北京人济九鼎资产管理有限公司的加入,但是原中法人寿始终“缠绵病榻”,利润并无起色。

公司年报数据显示,新股东加入后,2015年与2016年公司的保费收入分别达到了5000万元、7800万元,比之2014年的230万元有了较大的增长。但是其亏损规模反而越来越大,从2014年亏损2400万元,到2015年亏损近4500万元,2016年亏损规模更是超过了8000万元。

显然,原中法人寿股权结构的第一次洗牌未能止亏。连年亏损几乎将本就不多的2亿元注册资本消耗殆尽。

雪上加霜的是,据2017年年报显示,因综合偿付能力充足率低于监管要求的100%,偿付能力不足,公司已停止开展新业务。迄今为止,原中法人寿已停止接受新业务近四年。

截至目前,公司仅有五款在售的团险产品都是作为公司对员工的福利计划,在公司内部直销。《投资者网》致函询问小康人寿今年是否会恢复对外销售保险产品,等待四天仍未获得公司的回复。

风险指标坐上“过山车”

2017年业务停新时,原中法人寿的综合偿付能力充足率约为-4000%。当时原中法人寿表示:“公司相关的增资扩股方案已在审批过程中,待增资方案批复并实施后,公司的偿付能力充足率将会大幅提升。”

但增资方案正式落地已到了2021年。银保监会官网显示,2020年12月时,小康人寿的增资方案成功获批。据企查查显示,今年7月公司才正式完成相关工商登记变更。

原中法人寿的增资之路走了近四年。在这四年中,公司的风险综合评级大多为D级,偿付能力指标远低于零,同时还陷入了流动性枯竭。为了维持日常运营,原中法人寿不得不向大股东鸿商集团多次借款。据统计,其借款次数高达27次,累计借款金额超过2.8亿元。

期间,原中法人寿曾三次提交增资扩股计划,意图引资“救火”,但均未获批。本次由宁德时代与青山控股领投的28亿元增资是原中法人寿期盼已久的“救命稻草”。

公司的多份季报显示,增资前,原中法人寿的核心与综合偿付能力充足率一度下降至将近-25000%。增资获批后,2020年四季度该指标上升至超过45000%,2021年一季度和二季度虽然有所下降,但仍高于5000%。最新的二季报显示,公司的风险综合评级已由D级变成B级,这意味着小康人寿的偿付能力水平终于达到了监管标准。

不过,一名寿险从业人员对《投资者网》表示:“(小康人寿的)偿付能力充足率过高意味着公司有较多的资金闲置,新增资本还没有得到充分利用,随着业务发展,会逐渐回落至正常水平。”

另一名业内人士则看好小康人寿:“总体上看中国保险市场具有较大成长空间,但竞争也相当激烈,近年来各头部保险公司纷纷采取各种转型变革措施,以应对当前的竞争压力。经过重组,小康人寿可谓一家全新的寿险公司,从‘新一代精品保险’的定位来看,小康人寿肯定会在组织结构、产品类型、营销模式上有新的突破,形成差异化竞争能力。”

除此之外,增资使得该公司的净现金流获得极大补充。2020年四季度其净现金流为约19亿元,同比上升了1400倍。

不过值得注意的是,今年一季度,小康人寿净现金流又骤降为-5.8亿元,甚至低于增资前的水平。二季度该指标仍为约-5亿元,未见明显改善。

对此,小康人寿在二季报中表示:“根据《保险公司偿付能力监管规则第12号:流动性风险》的要求测算的净现金流、 综合流动比率、流动性覆盖率等流动性风险监管指标均显示公司流动性充足。”“(公司的)流动性资产充足,能充分满足业务给付需要,未见明显流动性风险。 同时,公司将密切关注市场变化及流动性管理需要,防范流动性风险。在未来年度内公司资产与业务发展可以满足流动性管理需求,流动性风险可控。”

多个管理层职位虚位以待

初步改善财务指标后,小康人寿还亟待解决高管缺位的问题。

今年6月末,银保监会公布的《保险公司董事、监事和高级管理人员任职资格管理规定》中明确了保险公司指定临时负责人的职位范围和程序要求。

据银保监会有关部门负责人介绍,公司总经理、总精算师、合规负责人、财务负责人和审计责任人等职位可以指定临时负责人。但临时负责时间累计不得超过6个月,保险机构应当在6个月内选聘具有任职资格的人员正式任职,原则上不可再申请延长。

而小康人寿二季报显示,自2015年8月公司的原总经理比肖普离任后,截至目前总经理职位仍然缺位。

不仅如此,今年4月起,副总经理邢海军被任命为公司的临时合规负责人,到10月为止,其临时负责任期即将满6个月。根据上述董监高新规,小康人寿需在两个月的时间里拟定新任合规负责人的人选。此外,《投资者网》查阅公司二季报时,未查找到公司的财务负责人信息。

《投资者网》询问小康人寿预计何时补足上述管理层的空缺,新股东是否会派驻相关人员补缺等问题,也未获得公司答复。(思维财经出品)■

偿付能力

中法人寿

净现金流

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。