原行长违纪被调查!烟台银行利润增速趋缓,不良率水平偏高 | 银行

烟台银行2019年净利润微增0.49%,还是靠所得税费用下降近四成换来,其营业利润实质处于下降状态

前任高管被查,业绩增速趋缓,烟台银行股份有限公司(下称烟台银行)近来的日子并不平顺。

6月4日,据烟台市纪委监委网站消息,烟台银行原行长、烟台市再担保有限公司副总经理石学东涉嫌严重违纪违法,目前正接受烟台市纪委监委纪律审查和监察调查。

公开资料显示,2014年3月,石学东获批担任烟台银行行长。同年4月,石学东获批担任该行董事。2019年4月,烟台银行召开第六届董事会第五次会议,审议通过《关于不再聘任石学东本行行长的议案》。石学东不再担任该行党委副书记、董事、行长职务。

从资产规模来看,烟台银行资产规模已落至山东省城商行的末尾。截至2019年末,该行资产总额为1038亿元,而倒数第二名是东营银行,资产规模为1092亿元。曾经和烟台银行资产规模不相上下的威海银行,总资产也有2246亿元。

《投资时报》研究员还注意到,烟台银行2018年净利润大幅下滑55.91%,2019年也未能恢复到过往业绩增速,净利润微增0.49%,而这点增速还是靠所得税费用下降近四成换来,其营业利润实质处于下降状态。此外,烟台银行最大十家客户贷款集中度连年增长,2019年已经超过50%的监管红线标准。

多事的烟台银行

烟台银行原名为烟台市商业银行,于1997年11月在烟台市区12家城市信用社基础上组建成立,于2008年引入恒生银行、永隆银行两家外资股东作为战略投资者,2009年更为现名。

组建成立时的第一任董事长就没开好局。据报道,2003年5月,烟台银行第一任董事长于行成在1997年9月至2001年10月期间,13次非法收受他人财物,折合人民币29万余元,被判处有期徒刑12年。

此后数年烟台银行的口碑和形象有所提升,直至2012年其支行行长刘维宁涉4.36亿元票据大案曝光。2014年4月,烟台市中级人民法院以合同诈骗罪、职务侵占罪、违规出具金融票证罪,判处刘维宁无期徒刑。此案爆发后,烟台银行免去庄永辉董事长职务。

该行第三任董事长叶文君于2018年10月因退休原因辞去该行董事、董事长职务。2019年7月,烟台市纪委监委网站披露,叶文君涉嫌严重违纪违法,接受纪律审查和监察调查。同年12月,叶文君因严重违纪违法被开除党籍。

值得注意的是,烟台银行改制后,恒生银行是当时的第一大股东,持股占比20%,并且在入股后也派出高管进入烟台银行。

不过,此后曾传出恒生银行有退股的打算。根据烟台银行2019年报,恒生银行已经不是该行第一大股东,报告期末为第二大股东,持股比例15.09%。

烟台银行主要利润数据

净利润微增依靠所得税下降

被查的原行长石学东2016年曾表示:“我们希望能用三年时间跻身全省城商行前五名,用五年时间位列前三名。”

2019年就是第三年了,烟台银行的资产规模在山东省城商行中却排名倒数第一。另外值得注意的是,虽然该行存款总额同比上升,但是企业存款2018年、2019年均在下降。

净利润方面,在2018年腰斩后,2019年也并未恢复到过往业绩增速。2019年,烟台银行的营业收入为22.78亿元,同比增长21.75%;净利润为2.06亿元,同比增长0.49%。《投资时报》研究员注意到,其净利润的微增是所得税费用2019年同比减少38.69%所换来。

而实际上,烟台银行的营业利润在下降。年报显示,2019年该行营业利润为2.61亿元,2018年则为2.88亿元,同比下降9.17%。下滑原因是营业支出增长27.39%,超过营业收入的增速。进一步追究原因,则是资产减值损失和业务管理费大增造成,二者分别同比增长32.66%和22.5%。

烟台银行2019年营业收入虽然实现了和过往差不多的增速,但其中手续费及佣金净收入还是拖了后腿,降幅达54.35%。原因是手续费及佣金收入下降27.68%,而手续费及佣金支出却增长15.87%。

具体来看,该行手续费及佣金收入共含8项,其中只有3项实现增长,下滑最厉害的是投资顾问服务手续费收入,2019年降幅达95.72%;其次是承诺业务手续费收入,下降50.86%。实现增长的项目是代收代付业务收入、电子银行业务收入及其他业务手续费。

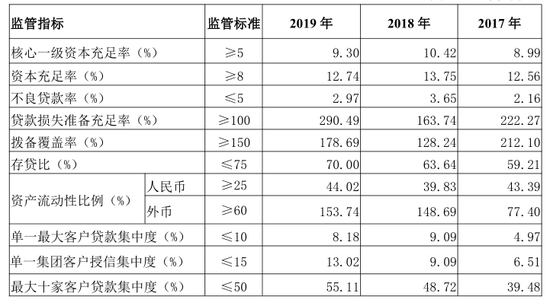

此外,烟台银行资本消耗较快,2019年末资本充足率和核心一级资本充足率分别为12.74%和9.3%,较2018年末分别下降1.01和1.12个百分点。

不良贷款率虽然有所下降,但水平仍处在业内偏高水平。2019年末烟台银行不良贷款率为2.97%,同比下降0.68个百分点。其贷款损失准备连年增长,2017、2018、2019年分别为15.5亿元、17.78亿元、24.54亿元。

《投资时报》研究员还发现,烟台银行最大十家客户贷款集中度持续攀升,2019年已超过50%的监管标准,为55.11%。另外两个集中度指标——单一最大客户贷款集中度和单一集团客户授信集中度也在同步增长,2019年末分别为8.18%和13.02%,而这两项指标的监管标准为10%和15%。

烟台银行主要监管指标

烟台银行

城商行

中小银行

金融

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。