记者 贺向军 实习记者 李欣彤 报道

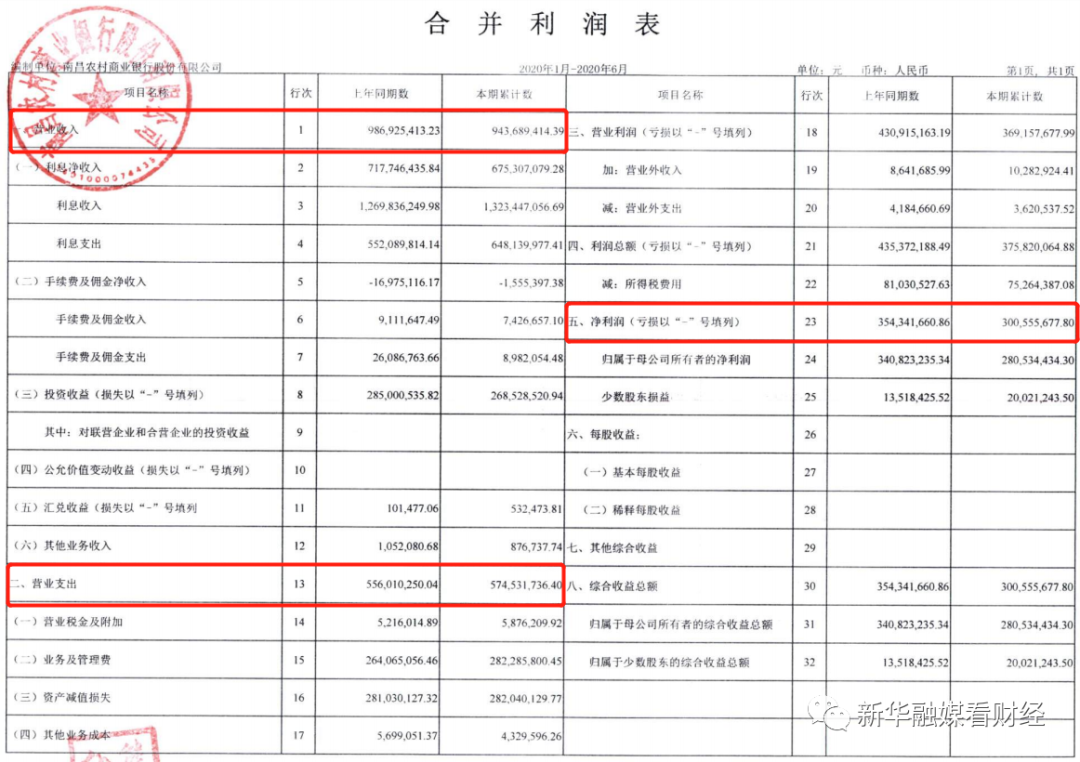

日前,南昌农商行发布2020年半年报显示,截至6月末,该行合并口径资产总额700.90亿元,较年初增长5.62%,负债总额639.55亿元,较年初增长6.41%;所有者权益总额61.35亿元,较年初下降1.93%。经营情况方面,上半年该行实现营业收入9.44亿元,同比降幅4.36%,实现净利润3.01亿元,同比下降15.18%。

2019年南昌农商行加大不良贷款的处置力度,不良率微幅下降,但进入2020年,该行的不良贷款余额及不良率出现反弹。

截至2020年6月末,该行合并口径下的不良贷款余额达到12.47亿元,较去年末的10.12亿元上涨了23.22%,不良率达到2.89%,去年同期为2.41%,母公司口径的不良率则达到2.97%。此外,该行的关注类贷款占比较高,达到35.71亿元,较年初已经翻倍,占比也升至8.27%,与此同时,南昌农商行的拨备覆盖率较年初下降31.10个百分点至135.94%。

此前,中诚信国际发布的南昌农商行评级报告显示,维持该行的主体信用等级为AA,评级展望为稳定,但同时,报告也指出该行的业务运营、资产质量、金融服务等方面易受宏观经济的影响,仍然面临诸多挑战。

需要指出的是,今年上半年,南昌农商行分别收到了来自人民银行南昌中心支行和银保监会江西监管局开出的多张罚单。其中一张罚单信息显示,南昌农商行因"违反反洗钱管理规定"、"违反支付结算管理规定"等原因,合计遭罚184万元,另有14名相关责任人被罚。

记者就经营状况、资产质量、风控管理等问题致电南昌农商行办公室,寻求进一步沟通,对方表示"不接受采访"后便匆匆挂断电话。

不良双双反弹 关注类贷款翻倍

2018年,为贯彻监管部门降低不良贷款偏离度的要求,南昌农商行将本金及利息逾期90天以上贷款全部纳入不良贷款计算,导致该行的不良贷款余额及不良率有所增长,且一直保持在较高水平。

当年,南昌农商行加大了不良贷款核销和清收力度,但不良率依旧突破2%,不良贷款规模上涨逾四成。

财报显示,2018年全年,南昌农商行累计核销不良贷款6.89亿元,截至2018年末该行不良贷款总额为9.31亿元,较2017年末增长41.16%,不良贷款率为2.45%,较2017年末增长0.49个百分点。以单体口径计算,2018年该行的新增不良贷款高达11.21亿元。

受此影响,2019年,南昌农商行的不良贷款压降难度依旧较高。去年全年,该行单体口径下核销了4.6亿不良贷款,但到年底,该行的不良贷款余额仍达9.48亿元,较年初增加了0.81亿元,不良贷款率仅微幅下调至2.41%,未能实现2018年财报中定下的不良贷款"双降"目标。值得关注的是,截至2019年底,该行逾期90天以内的贷款达12.64亿元,信用风险防范和化解的压力仍然较大。

"信贷资产方面,南昌农商行坚持'支农支小'的战略定位,服务辖内'三农'和小微客户,但部分中小客户在经济下行环境中信用风险逐渐暴露。"上述评级报告指出。

进入2020年,该行不良率出现反弹,不良贷款规模持续上扬。

截至今年6月末,南昌农商行合并口径下的不良贷款余额达到12.47亿元,较去年末的10.12亿元上涨了23.22%,不良率达到2.89%,去年末这一数字为2.41%。同期,该行的关注类贷款较去年翻倍,2019年南昌农商行的关注类贷款规模不足15亿元,截至今年6月末,这一数字已经飙升至35.71亿元,占比高达8.27%。

此外,南昌农商行的贷款投放行业、不良贷款行业的集中度较高,相关风险不易分散。

从贷款行业投向来看,南昌农商行贷款余额排名前三的行业为批发和零售业、建筑业和制造业,前三大贷款行业合计占比就已经超过60%。从不良贷款的行业集中度来看,该行的不良贷款主要集中在批发零售业、制造业以及农林牧渔业,其不良贷款总额在该行不良贷款余额中的占比接近80%。

对此,评级报告指出,近年来,监管要求不良资产充分暴露的执行力度不断加大,南昌农商行的不良率有所攀升,且由于该行贷款行业集中度及关注类贷款占比较高,未来信贷风险仍有向下迁徙的情况,资产质量也面临下行的压力。

上半年净利润下滑15% 多项违规罚逾200万元

公开资料显示,南昌农商行由原南昌洪都农村信用合作联社改制而成,于2009年3月26日挂牌开业,2012年9月更名为南昌农村商业银行,是江西省农商银行系统资产规模最大、经营效益最优的农商银行。截至目前,该行的注册资本为25.72亿元。

半年报显示,截至6月末,南昌农商行合并口径资产总额700.90亿元,较年初增长5.62%,负债总额639.55亿元,较年初增长6.41%;所有者权益总额61.35亿元,较年初下降1.93%。

与资产负债双双扩表不同的是,今年上半年,该行的营收净利双双下滑。

商业银行的收入主要由利息净收入、手续费及佣金净收入、投资收益三项构成,南昌农商行主要以利息净收入为主要收入来源。

今年上半年该行实现利息收入13.23亿元,同比涨幅4.17%,利息支出6.48亿元,同比涨幅达到17.40%,由于支出的涨幅更大导致该行的利息净收入同比下滑5.92%至6.75亿元;手续费及佣金净收入较去年同期飙升逾90%,但仍旧处于亏损状态为-155.54万元;实现投资收益2.69亿元,同比下滑5.78%。在三者的共同作用下,南昌农商行上半年的营业收入下滑至9.44亿元,同比降幅4.36%。

在支出方面,南昌农商行的营业支出主要由营业税金及附加、业务及管理费用、资产减值损失、其他业务成本四项构成,其中资产减值损失较去年近乎持平为2.82亿元,业务管理费用2.82亿元,较去年同期上涨6.90%,营业税金及附加较去年上涨12.66%至587.62万元,其他业务成本较去年减少24.03%至432.96万元。以上因素共同推动该行的营业支出上涨3.33%至5.75亿元。

营收下滑,支出增长进一步压缩了南昌农商行今年上半年的净利润至3.01亿元,较去年同期下滑15.18%。

另外,记者注意到,南昌农商行今年上半年频频因业务违规收到罚单,处罚金额超过200万元。

最引人关注的是中国人民银行南昌中心支行公布的一则罚单显示,南昌农商行因违反反洗钱管理规定、违反支付结算管理规定、违反征信管理规定等违法行为被罚款184万元,另有14名相关责任人被罚。

上述罚单涉及的违规事由主要有三:一是违反反洗钱管理规定,未按规定履行客户身份识别义务,未按规定报送可疑交易报告,与身份不明的客户进行交易或为客户开立匿名、假名账户;二是违反支付结算管理规定,存在账户开立不合规问题;三是违反征信管理规定,未经授权查询个人或者企业的信贷信息,未按规定处理征信异议,超范围查询个人信用报告。

此前,南昌农商行还因虚报涉农、小微企业贷款数据被罚款30万元;因存在签发无真实贸易背景银行承兑汇票等违法违规行为,被罚款50万元,并对相关责任人给予警告处分。

南昌农商行

不良贷款

净利润

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社