原标题:晋城银行上半年净利润下滑32.30%,一分行因贷款三查不尽职等问题被罚90万元

记者 贺向军 实习记者 彭鑫 报道

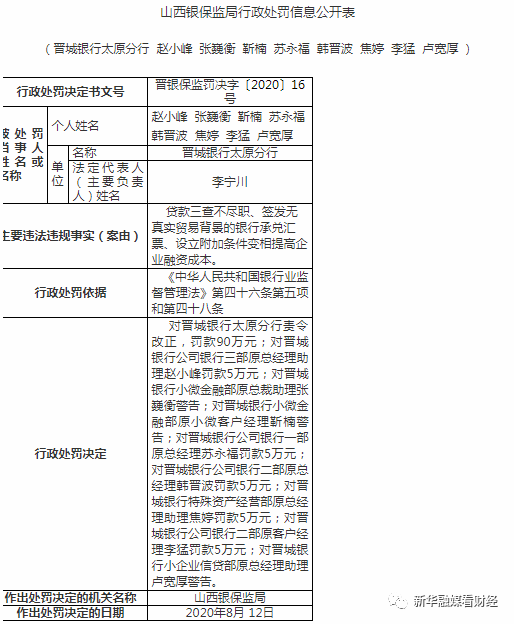

近日,中国银保监会披露了山西银保监局对晋城银行股份有限公司(以下简称"晋城银行")太原分行开出罚单,另有8人被罚款或警告。

此外,8月31日,晋城银行公开披露的2020年第二季度年报信息显示,该行上半年实现营业收入12.58亿元,同比下滑9.3%;净利润实现1.09亿元,同比下滑32.30%,呈现营收净利双下滑的局面。记者发现该行利息净收入同比减少54.53%,导致了营业收入的下滑,而该行资产减值损失的增长推动营业支出攀升,致使净利润出现下滑。另外值得一提的是,该行股东股权质押比例较高,第一大股东出现一定程度债务危机。

记者就罚单、半年报、股东情况发送采访函至晋城银行,但截至发稿时为止,记者暂未收到该行回复。

因贷款问题频受罚

山西银保监局行政处罚信息公开表显示,晋城银行太原分行因贷款三查不尽职、签发无真实贸易背景的银行承兑汇票、设立附加条件变相提高企业融资成本的违规行为,山西银保监局对晋城银行太原分行责令改正,罚款90万元;

另外8位相关人员同样收到罚单。山西银保监局对晋城银行公司银行三部原总经理助理赵某、银行一部原总经理苏某、银行二部原总经理韩某、银行二部原客户经理李某、特殊资产经营部原总经理助理焦某,分别罚款5万元;

对晋城银行小企业信贷部原总经理助理卢某、小微金融部原总裁助理张某、小微金融部原小微客户经理靳某,分别给予警告。

值得注意的是,除今年收到罚单外,2019年晋城银行也因贷款问题等屡次被罚,11月13日,晋城银行因违规对外投资;违规贷款;理财业务不规范,晋城银保监分局对晋城银行责令改正,并罚款70万元。对刘某、王某给予警告。

6月18日,晋城银行因违规通过同业授信并绕道为金融资产管理公司提供资金,用于收购该行不良贷款,罚款五十万元,给予张某、徐某警告。

2月12日,晋城银行因高管人员未经许可履职、贷款五级分类不准确,罚款30万元,对原某给予警告。

公开资料显示,晋城银行是在原晋城市城市信用合作社基础上重组成立的地方性股份制城市商业银行。2005年12月,晋城市城市信用社重组改制并更名为晋城银行福分有限公司。截至2019年末,晋城银行在山西省辖内拥有分支机构共135家,其中59家分支机构位于晋城地区。近年来,晋城银行多次实施增资扩股,截至2019年末,注册资本及股本总额为27.46亿元。

净利润下滑32.30%,股东问题频频

半年报显示,截至今年6月末,晋城银行资产总额为874.10亿元,较年初增长13.18亿元;负债总额为807.23亿元,较年初增长11.59亿元;其中发放贷款和垫款余额为413.66亿元,较年初增长14.61亿元;吸收存款为574.67亿元,较年初增长21.43亿元。

资产负债双双扩表,晋城银行上半年却出现了营收净利双下滑的局面。2020年1-6月,该行实现营业收入12.58亿元,同比下滑9.3%;净利润实现1.09亿元,同比下滑32.30%。

值得关注的是,2019年晋城银行的营收净利均呈双位数增长,营业收入增长15.94%至32.58亿元;净利增长14.47%至6.25亿元,不难看出,今年上半年该行营收净利出现明显下滑。

分析晋城银行今年上半年利润表可以发现,该行营业收入中主要包括利息净收入、手续费及佣金净收入、投资收益等,今年上半年实现利息净收入8.74亿元,同比下降11.09%;投资收益为1.24亿元,同比减少58.39%;手续费及佣金净收入为2.04亿元,同比增长21.43%。数据显示,晋城银行利息净收入及投资收益的下滑,导致了其营业收入缩水。

另外,晋城银行资产减值损失的增长推动该行营业支出攀升,致使净利润出现下滑。今年上半年,该行实现营业支出为11.67亿元,同比增长3.64%。其中营业支出中主要包括业务及管理费以及资产减值损失等,上半年该行实现业务及管理费4.05亿元,较2019年同期减少1.22亿元,减幅23.15%;资产减值损失为7.46亿元,较同期增加1.62亿元,增幅27.74%;税金及附加同比增长3.16%;

晋城银行盈利水平的下滑的背后,是该行信贷资产质量承压,进而增加了资产减值损失的计提。

贷款行业方面,2019年晋城银行信贷资产规模实现加快增长,该行信贷主要投放于批发和零售业、采矿业、制造业等行业,前五大贷款行业集中度有所上升,2019年末占比为54.24%,联合资信评估有限公司(以下简称"评级报告")对晋城银行2020年跟踪评级报告中表示,由于当地小微企业集中于批发和零售行业,因此批发和零售行业贷款占比较高,2019年末占比为29.48%。

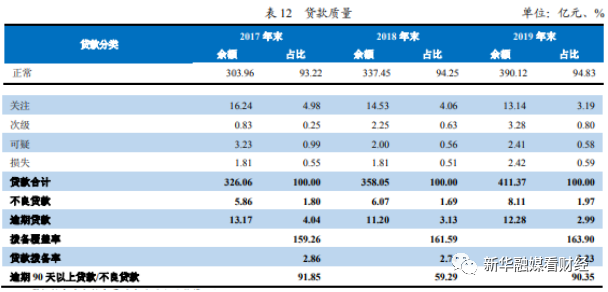

资产质量方面,截至2019年末,晋城银行不良贷款余额为8.11亿元,同比增长33.61%;不良贷款率为1.97%,同比增长0.28个百分点;其中关注类贷款为13.14亿元,占比达3.19%;逾期贷款12.28亿元,占贷款总额2.99%;逾期90天以上的贷款与不良贷款的比例为90.35%,2019年拨备覆盖率、贷款拨备率分别为163.90%和3.23%,同比增长分别为2.31、0.49个百分点。

"随着不良贷款规模的增长,晋城银行加大不良贷款减值计提力度,拨备水平有所提升,但考虑到晋城银行拥有一定规模关注类与逾期贷款,未来仍面临信贷资产质量下行压力,贷款拨备或将面临较大计提压力。"评估报告中表示。

此外,晋城银行2019年年报中披露了该行前十大股东情况,值得注意的是,该行前十大股东中有4家股东将股份对外质押,合计质押股份数量占全行股本总数的21.43%。

具体情况为,第一大股东中融新大集团有限公司,持股总数为2.63亿股,并将持有该行股份全数质押,占全行股本总数9.58%;第四大股东厦门育哲集团有限公司,持股总数为1.23亿股,对外质押数占全行股本总数4.04%,为1.11亿股;第五大股东青岛大宗商品交易中心有限公司,持股总数为1.20亿股,对外质押1.20亿股,占全行股本总数4.37%;第六大股东湖北宝迪农业科技有限公司,持股总数为9441.04万股,对外质押9441.04万股,占全行股本总数3.44%。

另外,晋城银行第一大股东中融新大所发行的债券价格波动较大,债务规模高,面临集中偿付风险,评级报告中显示,晋城银行对上述该股东的偿债能力情况进行持续跟踪。截至2019年末,晋城银行与中融新大的关联交易主要涉及以下业务:中融新大作为担保人,为晋城银行发放的2笔金额总计0.86亿元的信托贷款提供担保,实际融资人为中融新大的子公司,2笔信托贷款均于2019年1季度起出现欠息情况,并已经纳入不良资产,目前企业正在积极筹措资金解决现金流紧张问题。

评估报告提示,股权质押比例较高,对第一大股东的关联交易已出现违约,需关注未来股权结构稳定性。

晋城银行

净利润

股权质押

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社