原标题:手机银行活跃户达3.5亿!中国电子银行报告:个人用户持续增长,三大隐私最受关注

近年来,电子银行市场规模不断扩展,手机银行也越来越成为零售电子银行发展的关键和核心。

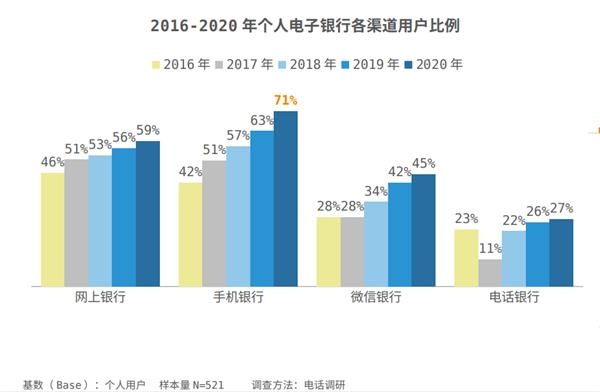

近日,中国金融认证中心(CFCA)发布《2020中国电子银行调查报告》(下称《报告》)显示,2020年个人网上银行用户比例达59%,较2019年增长3个百分点。手机银行用户比例保持较高增长速度,用户比例达71%,同比增长12%。

数据显示,2020年第三季度我国手机银行活跃用户规模为3.5亿户,环比增长6.1%。而截至2019年末,我国农村地区手机银行、网上银行开通数累计8.2亿户和7.1亿户,同比分别增长21.9%和16.4%。

个人手机银行用户比例已达71%

《报告》显示,2020年我国个人手机银行用户比例依然保持着较高的增长速度,增幅达到8%,用户比例达到71%,同比增长12%。此外,个人微信银行用户比例继续稳步增长,用户渗透率攀升至45%。

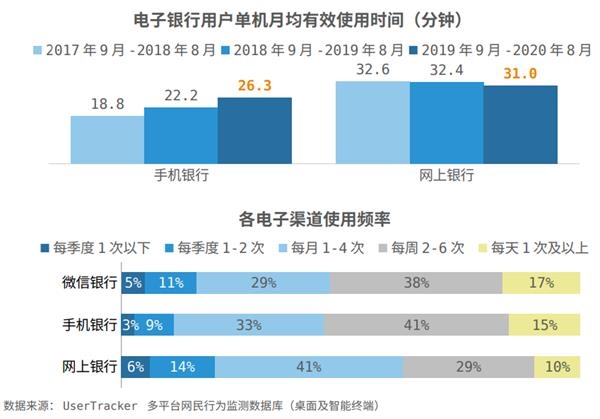

监测数据显示,2019年9月份至2020年8月份期间,手机银行APP单机月均有效使用时间为26.3分钟,增长18.4%,增长率与去年相比基本一致。而网上银行单机月均有效使用时间为31分钟,较去年下降5%,目前已经进入瓶颈期。手机银行及微信银行的使用频率较高且较为接近,均有50%以上的用户每周使用2次以上。

值得一提的是,《报告》显示,2020年企业网上银行渗透率为83%,相比2019年上升2个百分点;企业微信金融服务的渗透率为45%,上升8个百分点;企业手机银行渗透率为42%,相比上年上升1个百分点;大型企业手机银行渗透率最高,达到55%,小微企业手机银行渗透率达到40%。

不过,受疫情影响,用户感知的电子银行使用频率整体上都略低于去年。随着2020年复工时间延后,企业间经济往来也相应减少,财务工作处理量随之下降,从而影响了企业网银及手机银行的使用频率。

其中,84%的企业网银用户每周至少使用一次企业网银;相较于去年降低了9个百分点;企业用户平均每次使用时长最多为11至30分钟,占比43%;92%的企业用户每周至少使用一次企业手机银行;企业手机银行使用时长最多集中在11至30分钟,占比52%。

用户远程开户意愿过半

《报告》指出,随着银行开户等业务逐步实现线上办理,用户希望银行业务全面实现线上化、无卡化办理,银行卡实体卡的使用场景将被逐步压缩。

央行科技司二级巡视员杨富玉在《报告》发布当天致辞中引用的数据显示,2019年,银行业金融机构网上银行交易笔数超过1600亿笔,交易金额超过1600万亿元;手机银行交易笔数超过1200亿笔,交易金额超过330万亿元,行业离柜率超过90%。

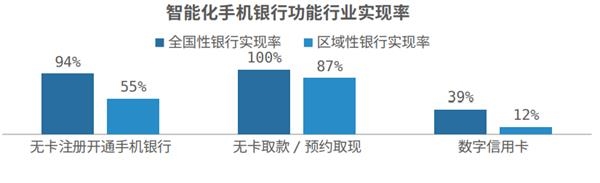

《报告》称,94%的全国性银行可以实现无卡注册开通手机银行,100%的全国性银行可以实现无卡取款。目前,多家银行已经可以实现存取款等业务的无卡化办理;而在2018年开始,部分银行已经实现全面无卡化办理。今年新冠疫情背景下,用户前往银行网点办理业务的意愿与需求进一步降低。

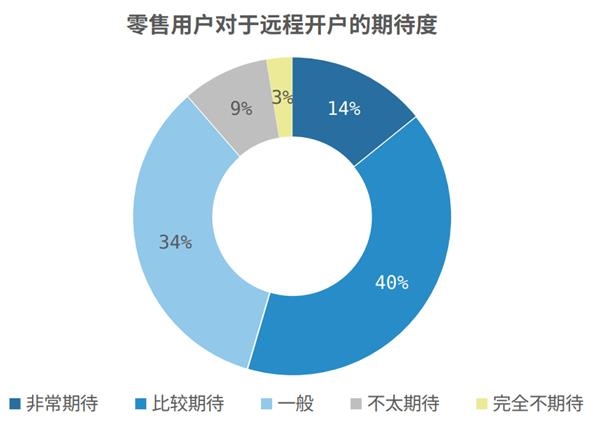

值得一提的是,随着手机银行的普及,用户对远程开通银行账户、远程视频授权的期待度和参与意愿也越来越高。

《报告》指出,在用户认知层面上,银行开户仅能通过线下办理,较为繁琐;超过50%的用户期待可以实现通过电子银行开通银行账户,60后对于远程开户最为期待,其次是喜好新事物的00后与90后。而企业用户对于视频远程法人授权接受较高,六成企业用户表示愿意接受远程授权。

不过,《报告》指出,在监管支持的前提下,如果未来实现远程开户,银行需进一步完善远程开户流程,同时加强远程开户的宣传,加深用户对于远程开户的认知,降低开户门槛。

电子银行隐私安全仍存担忧

银行数字化程度不断提高,伴随而来的用户隐私问题也越来越受到关注。

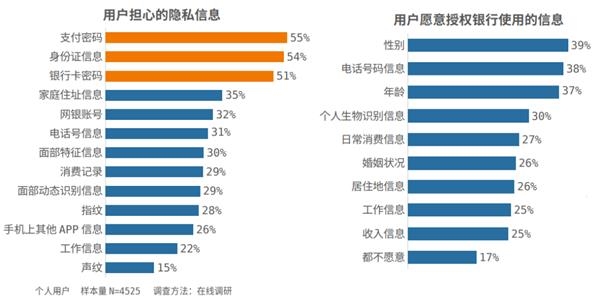

《报告》中也指出,数据显示,多数用户对电子银行或多或少仍存在着安全性的担忧。其中,支付密码、身份证信息、银行卡密码是用户最关心的三项隐私信息,分别占比55%、54%和51%,远高于其他隐私信息。

相对而言,用户对于生物识别信息(例如面部特征、指纹、声纹等)的敏感度相对较低。用户比较接受银行使用性别、电话号码、年龄等轻度隐私信息以获得银行方面更加好优质的服务;用户认为银行可通过存储记录方便核对、无个人信息泄露、人工客服快速对接等方式保障用户的使用安全感。

央行科技司二级巡视员杨富玉在致辞中表示,银行业金融机构要高度重视数据的重要价值,加快研究制定数据治理战略规划,健全数据治理体系,切实提升数据质量。按照数据安全有关法律法规、标准、规范,建立数据安全保护机制,做好数据采集、存储、处理、应用等全生命周期的数据精细化管理,防止数据泄露、篡改和滥用。

此外,在银行业良好发展的同时,杨富玉强调“要认识到银行数字化转型还存在一些挑战。”就如何推动银行数字化高质量发展这一问题时,杨富玉提出“需强化标准规范引领作用、加快银行数字生态建设、做好数据治理和隐私保护、推进电子银行普惠服务。”

以上表源:《2020中国电子银行调查报告》

手机银行

个人用户

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社