凤凰网财经《银行财眼》丨出品

文丨远山

近日,一则关于二手车交易平台“车置宝”用户退款无门的新闻引起网友热议。(相关阅读:估值70亿独角兽“车置宝”死局:用户退款无门,20亿创投“打水漂”)。这家估值70亿的独角兽车置宝目前陷入死局,人去楼空,用户退款无门,董事长被限制高消费,20亿元创投面临或“打水漂”。凤凰网财经《银行财眼》发现,2019年1月,南京银行曾向车置宝给予一笔2亿元的债权融资支持。

天眼查信息显示,车置宝(江苏车置宝信息科技股份有限公司)成立于2010年8月,注册资金8630.5866万,是一家二手车C2B交易平台,也是江苏省汽协唯一指定的二手车网络交易平台。黄乐是公司法人,同时也是公司董事长、总经理和实际控制人。自成立以来,车置宝备受资本青睐,投资方包括戈壁创投、毅达资本、九鼎资本、南京银行等,共获得8轮融资,融资总额约20亿人民币。车置宝最近的一轮融资便是2019年1月,车置宝获得了南京银行2亿元的债权融资支持。

随着车置宝事件的发酵,南京银行这笔2亿元的债权融资的处置也成了问题。这批债权融资多久到期?利率多少?现在的状态是什么?准备如何处理?凤凰网财经《银行财眼》就以上问题致电南京银行,截至发稿,尚未收到回复。

根据公开资料,南京银行成立于1996年,自2016年起资产规模突破万亿,截至2016年年底,该行总资产规模为1.06万亿元,同比增长32.16%。此后,南京银行资产规模稳步扩张,2017年-2019年该行的资产规模分别为1.14万亿元、1.24万亿元、1.35万亿元,同比增速分别为7.26%、8.95%,8.06%。据南京银行2020年三季报显示,截至报告期末,其资产总额为1.50万亿元,较上年度期末增长11.29%。数据显示,2017年-2019年,南京银行个人贷款的不良率分别为0.79%、0.7%、0.74%。。

南京银行的第一大股东为紫金集团(含一致行动人南京高科、南京国有资产投资公司),持股比例超过21%,其背后是南京市国资委;而其第二大股东外资机构——法巴银行(持股比例12.92%),此外江苏省国资委旗下的江苏控股有限公司业持股9.99%。

值得注意的是,凤凰网财经《银行财眼》发现,此前南京银行多条负面消息缠身。

2020年因违反反洗钱、贷款违规流入楼市等被罚超2000万

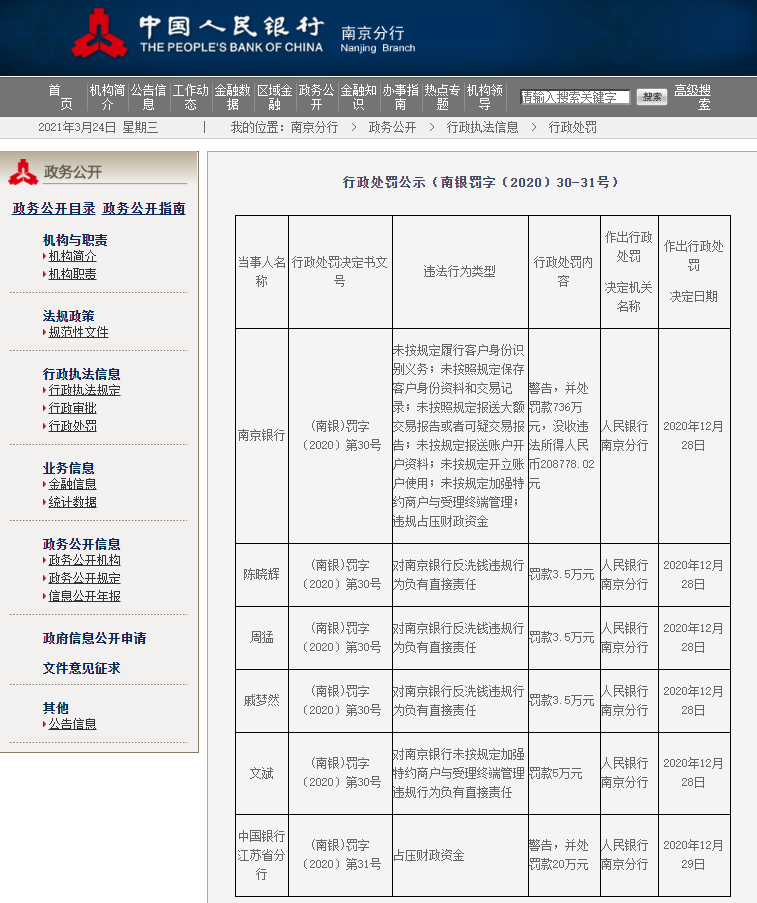

据统计,南京银行在2020年频遭监管处罚,其中较为“瞩目”的有,2020年12月31日,南京银行因违反“反洗钱”规定,存在七宗违法违规行为遭央行南京分行警告,并处罚款736万元,没收违法所得人民币20.88万元,合计罚没756.88万元。

央行南京分行行政处罚显示,南京银行存在未按规定履行客户身份识别义务;未按照规定保存客户身份资料和交易记录;未按照规定报送大额交易报告或者可疑交易报告;未按规定报送账户开户资料;未按规定开立账户使用;未按规定加强特约商户与受理终端管理;违规占压财政资金等。

南京银行多名责任人被罚,具体有:该行陈晓辉对南京银行反洗钱违规行为负有直接责任,被罚款3.5万元;该行周猛对南京银行反洗钱违规行为负有直接责任,罚款3.5万元;该行戚梦然对南京银行反洗钱违规行为负有直接责任,被罚款3.5万元;该行文斌对南京银行未按规定加强特约商户与受理终端管理违规行为负有直接责任被罚款5万元。

据凤凰网财经《银行财眼》此前报道,6月4日和6月5日,南京银行连续两天收到江苏银保监局下发的合计22张罚单,合计罚没人民币1387.375万元。

2020年6月4日,银保监分局向南京银行开出12张行政处罚单,涉及盐城、南通、镇江、扬州、宿迁、无锡泰州、连云港、淮安、常州10个城市的分行,罚单总额648.375万元。罚单信息显示,违法违规事项主要涉及信贷资产被挪用;违规办理信用证业务;发放消费贷款进入证券市场和房地产市场;贷款发放严重不审慎;个人消费贷款资金被挪用于购买理财、投资证券、购房或偿还贷款等。

6月5日,银保监会江苏监管局再次向南京银行开出10张行政处罚单,其中涉及南京银行总行、江北新区分行、大厂支行、淮安分行,合计罚款金额达到739万元,另有数名相关负责人受到警告、罚款或禁止从事银行业终身的处罚。

其中南京银行总行受到的处罚最重。该行存在的违法违规事由共计13项,具体有:未将部分银行承担风险的业务纳入统一授信管理;同业投资资金违规用于支付土地出让金;同业投资资金违规用于上市公司定向增发;同业投资资金违规用于土地储备开发;违规为第三方金融机构同业投资业务提供信用担保;理财产品之间相互调节收益;理财资金投资非标债权资产总额超过规定上限;面向一般个人客户销售的理财产品违规投资权益类资产;理财资金与自营资金未充分隔离;理财投资非标业务未比照自营贷款管理;关联方管理不全面;违规向关系人发放信用贷款;债券投资操作不规范。

金融借款纠纷激增 消费贷被指砍头息

凤凰网财经《银行财眼》查询官网发现,自2019年起,南京银行发力消费融业务。在消费贷款业务上,除了打造自营产品,还联合多家巨头共同放贷。

南京银行在消费信贷方面,着力打造“你好e贷”和“鑫梦享”两大平台。自营贷款产品多达12款,包括信易贷、房易贷、诚易贷、理财e贷、你好e贷、南京e贷等。

据南京银行鑫梦享网站信息显示,南京银行合作的第三方放贷或助贷机构多达19家,包括360借条、度小满金融、分众小贷、京东金融、万达普惠、网易金融、小米贷款、唯品金融等众多互联网巨头旗下平台。南京银行的助贷合作平台包括爱奇艺、51人品贷等。

但南京银行在发力个人消费的同时,涉及的金融借款纠纷随之增多,还出现消费贷被投诉“砍头息”。

据媒体报道,近三年来南京银行涉案信息激增,2017年763件,2018年1272件,2019年1782件。其中,金融借款合同纠纷高达4424件,借款合同纠纷442件,两类纠纷合计占南京银行涉案信息90%。

此外,南京银行消费贷业务,频频被指“砍头息、高利贷”等违规问题。2019年9月26日,网友匿名在黑猫投诉发帖称,其9月23日在南京银行办理了一笔消费贷款,总金额15万元,通过南京银行线上视频认证不收取费用,四年期年化利率18%。在这么高的利率下,贷款到账后立即被扣13500元。该用户表示南京银行应核实该笔贷款由谁负责,以及被扣资金的去向。

据媒体报道,使用与南京银行联合的51人品贷借款,出现了被砍头息的情况,且利率不符合国家规定。

凤凰网财经《银行财眼》查询“砍头息”的相关法规发现,《中华人民共和国合同法》第二百条规定,借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息;《关于依法妥善审理民间借贷纠纷案件促进经济发展维护社会稳定的通知》要求出借人将利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息;《关于规范整顿"现金贷"业务的通知》要求各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

涉假公章担保案 行长给100万欲封口

据《华夏时报》2020年5月的一则报道,沈阳商人霍起举报称,2016年7月,南京银行南通分行在他为南通华凯重工有限公司(下称“华凯重工”)的1500万元贷款担保合同中,追加他的另一家公司北方传媒作为担保方,并在他不知情的情况下加盖假公章。霍起表示,他从未授权这一行为,北方传媒也从未为此担保盖过公章。

随后,假公章事件在诉讼中被发现并被证实,但南京银行仍坚称无需鉴定,表示是该公司真实意思的表达。

此外,南京银行有伪造假财务报表或违规放贷的嫌疑。霍起提到,正常借款时,担保公司需要向银行提供财务报表,而他从未向南京银行提供过北方传媒的,南京银行拿到的是伪造的,还是违反程序进行放贷?不得而知。

霍起称,假公章事件之后,南京银行南通港闸支行行长季建国找到他,表达希望双方达成和解的意愿,并给了他一张100万元的银行汇票作为补偿,希望霍起不要追究此事。霍起认为这笔钱是南京银行的“封口费”。

2020年银行年报季已经逐步拉开帷幕,南京银行在2020年全年的资产和经营负债情况到底如何,不良贷款率有何变化,是否与投给车置宝的2亿元融资有关?4月30日南京银行年报即将披露,让我们拭目以待。

南京银行

投资

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。