《投资者网》 丁琬璎

4月8日,泸州银行股份有限公司(下称“泸州银行”,1983.HK)披露的2020年年度报告显示,该行实现营业收入31.55亿元,同比增长12.40%;实现净利润5.76亿元,同比减少9.12%。

这种状况延续了2019年“增收不增利”的表现,净利润连续两年下滑,根据2019年年报,2019年,泸州银行实现营业收入28.07亿元,同比增长45.11%;实现净利润6.34亿元,同比下降3.71%。可见,2020年净利润下滑幅度加大。

值得注意的是,该行的不良率较2019年底几乎翻倍,拨备覆盖率却大幅下滑,风险抵补能力下滑,核心一级资本充足率同比下降1.20个百分点至8.11%,远低于银保监会官网公布的行业均值。

据天眼查,该行2021年以来已经两次成为被执行人,折射其内控问题。

就上述相关问题,《投资者网》多次向该行致函询问,泸州银行方面表示,“我行已按规定对相关信息予以公开披露”。

持续两年“增收不增利”

公开资料显示,泸州银行成立于1997年9月,为泸州市属国有企业,主要股东有泸州老窖集团、四川省佳乐企业集团、泸州市财政局等。一直以来,泸州银行始终积极参与泸州市的地方经济发展、产业升级及城市建设,营业网点已覆盖了泸州三区四县。2017年2月,泸州银行设立首家异地分行,即成都分行。2018年12月,泸州银行在香港联交所主板上市,是西部地区地级市中首家上市银行。

据2020年报,截至2020年末,泸州银行资产总额达1188.86亿元,同比增长29.67%,其中客户贷款额596.24亿元,同比增长33.21%;负债总额1099.37亿元,同比增长29.66%,其中客户存款总额852.23亿元,同比增长38.72%。对比来看,泸州银行总资产增速、存贷款增速三项指标增幅均居于四川省城商行乃至全国上市银行前列。

但是,与近30%的资产增速相比,泸州银行的盈利情况却“难言乐观”:年报显示,去年一年实现营业收入31.55亿元,同比增长12.40%;实现净利润5.76亿元,同比减少9.12%。这种“增收不增利”的情况,已经持续两年。

2019年年报显示,泸州银行2019年营收28.07亿元,同比增长45.11%的同时,归母净利润6.34亿元,同比下降3.71%。不难看出,相对于2019年,该行在2020年的净利润进一步下滑(见图1),这又是为何?

对此,泸州银行曾在回复媒体时表示,净利润下滑,一是积极响应国家进一步减税降费服务实体经济的号召,通过降低贷款利率、延长贷款还本付息期限、减少收费等方式加大对实体经济的支持;二是面对疫情冲击和经济下行叠加的情况,为有效地防范经营风险,调整了预期信用损失模型的参数比例,增提了预期信用损失准备;三是近年来高速发展,开设异地分支机构,建设信息科技系统,引进高素质人才,业务管理费用有所上升。

年报显示,2020年该行预期信用损失12.42亿元,比2019年增长2.98亿元,增幅31.49%;营业费用11.77亿元,比上年增长1.40亿元,增幅13.54%。

对此,一位不愿具名的银行从业人士向《投资者网》分析道,“减费让利的目的是促进小微企业发展,但是对于中小行而言,政策实施的前提是首先要保证银行自身业务的稳定有序,强化自己的综合实力。其次,积极优化负债结构,控制负债成本,增强风险抵御能力,从而通过负债端高质量发展来支持实体企业的发展。”

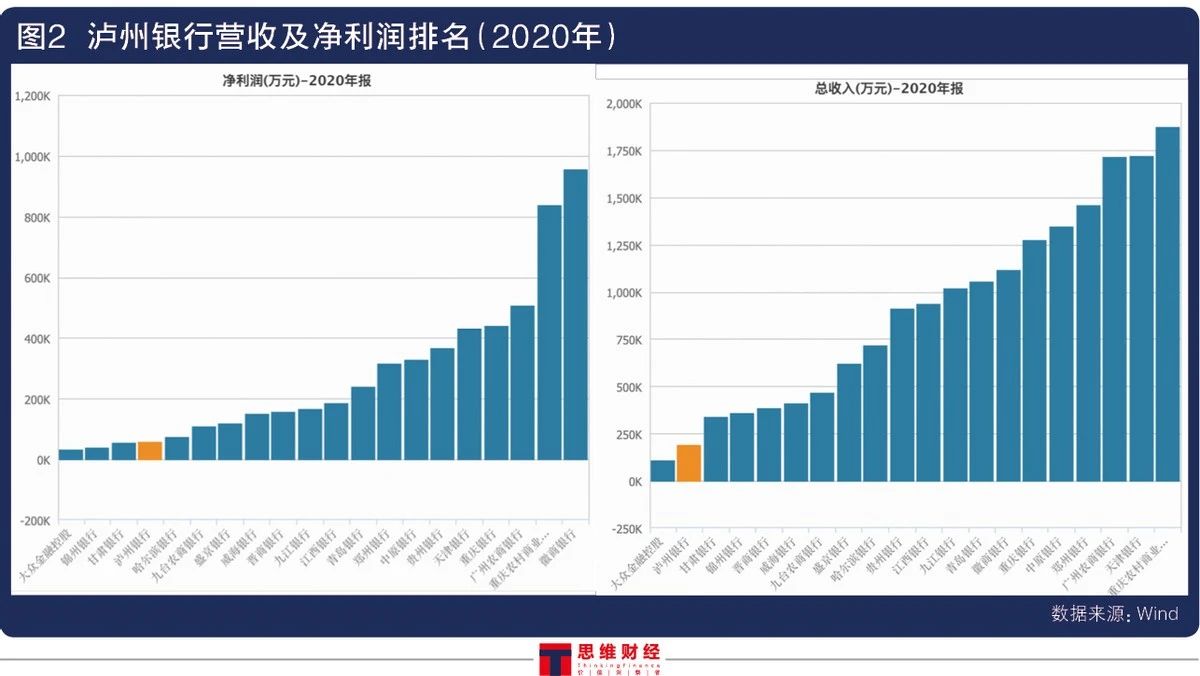

值得关注的是,据Wind数据,泸州银行2020年的营收及净利润在H股区域性银行中排名倒数(见图2)。

就上述对于净利润下滑的解释是否出自泸州银行官方回答、该行为何2019年“增收不增利”,以及2020年盈利指标排名倒数的原因等问题,《投资者网》亦致函求证,银行方面并未给予正面回复。

上市后不良指标“双增”

2020年,泸州银行不良贷款和不良率“双增”且幅度较大,拨备覆盖率却大幅降低。

截至2020年末,泸州银行的不良贷款余额为10.88亿元,同比增长160.91%,而H股上市后的2019年,该行不良贷款余额4.17亿元,同比增加68.13%。简言之,泸州银行上市两年来,不良余额快速上升,增幅高达338.71%。

同期,该行不良率1.83%,较上年末上升0.89个百分点,几近翻倍,而与此同时,该行拨备覆盖率187.43%,较上年末下降162.35个百分点,几乎下降一半。

另外其年报中提到,泸州银行2020年全年共处置不良资产3.71亿元,现金收回1.38亿元,核销2.33亿元,同比增长54.3%。在不良资产处置增幅超50%的情况下,该行不良贷款和不良率增长翻倍,拨备覆盖率几近腰斩,是否说明该行资产质量下行加大,风险抵补能力存在一定的风险?

对这一问题,该行回复媒体时称,全球经济增长不稳定因素较多,国内经济下行压力较大,企业普遍经营困难;同时,2020年突发的新冠肺炎疫情,加剧了企业的经营困难,导致部分企业不能按期归还银行贷款,使得不良率有所上升。泸州银行还表示,一直重视资产质量的真实反映,对部分贷款尚未逾期,但出现贷款风险预警信号的,下划为不良类进行专项管理。

然而《投资者网》梳理各行财报及走访多名银行从业人员了解,2020年疫情叠加国际经济形势变化,是国内银行业普遍面临的问题,但如泸州银行这般不良率翻倍、拨备覆盖率近腰斩的情况并不多见。

泸州银行在2020年核心一级资本出现明显下降,该行核心一级资本充足率下降1.20个百分点至8.11%,远低于银保监会公布的行业均值10.72%。

年报显示,该行2020年发行17亿元无固定期限资本债券,成为西部地区首家发行该债券的银行,另外,还发行15亿元二级资本债,上述债券的发行,使得泸州银行的资本充足率和一级资本充足率均有不同程度的提升,然而对核心一级资本充足率并未产生积极作用(见表)。

银行

业绩

下滑

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。