原标题:葫芦岛银行业绩亏损背后:不良率大幅上升10%、拨备仅30%,多名股东为“老赖”

酝酿数日之后,葫芦岛银行公布了2020年年报。从具体数据来看,该行去年业绩并不尽人意。

数据显示,截至2020年末,该行资产总额为996.44亿元,比上年减少90.56亿元,减幅8.33%;发放贷款和垫款为558.63亿元,比上年减少29.28亿元,减幅4.98%;负债总额为935.40亿元,比上年减少86.90亿元,减幅8.50%。

2020年,该行营业收入9.80亿元,减幅60.96%;截至2020年末,该行利润总额为-2.93亿元,净利润亏损2.78亿元。

葫芦岛银行在年报中解释称,“2020年,本公司依据发展规划,主动调节资产负债结构,受规模压缩、地区经济形势及市场整体收益影响,同时为帮扶企业复工复产执行相关收息政策,导致利息收入下降,严重影响盈利能力。”

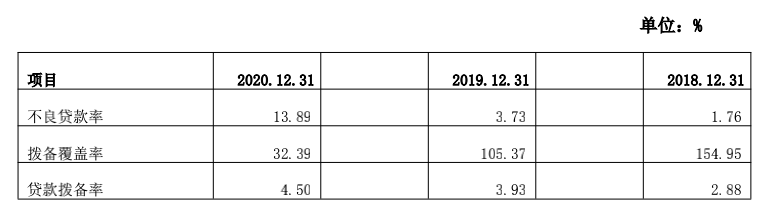

此外,该行资产质量更是直线下滑。截至2020年末,该行不良贷款率从3.73%暴涨至13.89%,而拨备覆盖率从105.37%下滑到仅有32.39%。

截至2020年末,该行资本充足率、以及资本充足率以及核心一级资本充足率分别仅2.33%、0.42%以及0.42%。

蓝鲸财经注意到,过去三年,葫芦岛银行均在四月底发布年报,而此次却拖延了两个月之久。实际上,评级机构联合资信在去年7月出具的评级报告中就已经指出该行多个关注点。

首先,葫芦岛银行信贷业务集中度水平偏高。上述评级报告指出,受葫芦岛当地经济结构限制以及自身信贷业务定位的影响,葫芦岛银行贷款行业集中度较高,且信贷投放以民营企业和小微企业为主。

蓝鲸财经查阅葫芦岛银行年报发现,2020年,该行贷款主要集中在批发和零售业,占贷款总额比例32.90%,其次是指制造业,占比为17.54%。葫芦岛地区贷款占比达80.58%,沈阳地区贷款占比15.69%。

另外,上述评级报告指出,葫芦岛银行信贷资产质量面临较大下行压力,贷款拨备水平已不足。其次,该行投资资产拨备计提有待提升。葫芦岛银行对于债券投资和规模较大的非标类投资未计提拨备,未来面临较大的拨备计提压力。

“信贷资产减值损失规模的上升以及存款成本上升均对利润水平带来较大负面影响,若信贷资产和投资资产质量隐藏的问题持续暴露盈利能力将面临严峻挑战。”联合资信表示。

值得关注的还有该行的股东情况,目前,该行已有多位股东为“老赖”或曾是“老赖”。

天眼查显示,2017年1月,该行第二大股东沈阳大君瓷业因存在“其他有履行能力而拒不履行生效法律文书确定义务”的失信行为,履行情况为“全部未履行”,被沈阳市中级人民法院列为失信被执行人,并有7条历史失信被执行人信息。

沈阳亚欧工贸集团有限公司为该行第十大股东,2014年至2015年,沈阳市中级人民法院指出,该公司存在违反财产报告制度、有履行能力而拒不履行生效法律文书确定义务、被执行人无正当理由拒不履行执行和解协议的失信行为,履行情况均为“全部未履行”,三次被沈阳市中级人民法院列为失信被执行人,并有2条历史失信被执行人信息。

此外,该行第三大股东沈阳市政集团有限公司也包含三条历史失信被执行人信息,立案日期均在2016年至2017年期间。涉及的失信行为包括“其他有履行能力而拒不履行生效法律文书确定义务”、“被执行人无正当理由拒不履行执行和解协议”等。

葫芦岛银行官网显示,葫芦岛银行原名葫芦岛市商业银行,成立于2001年9月,其前身为城市信用社中心社。2009年12月,经银监会批准更名为葫芦岛银行。2011年5月,首家异地分支机构沈阳分行挂牌营业,实现了从地方性银行到区域性银行的转变。

去年8月2日,葫芦岛银行在其官网发布公告称,原行长王学伶因个人涉嫌严重违纪违法,正接受纪律审查和监察调查。经市委批准,该行党委书记李玉林主持葫芦岛银行全面工作,副行长李晓东代理行长职责。

在年报中,葫芦岛银行还提及,去年8月1日,葫芦岛银行新班子开始组建。

葫芦岛银行

不良率

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。