5月13日上午消息,达达集团当地时间周二向SEC递交招股书,寻求以DADA为代码在美国纳斯达克交易所上市,计划筹资约1亿美元。业内人士估计,达达的IPO规模最终可能达到5亿美元。

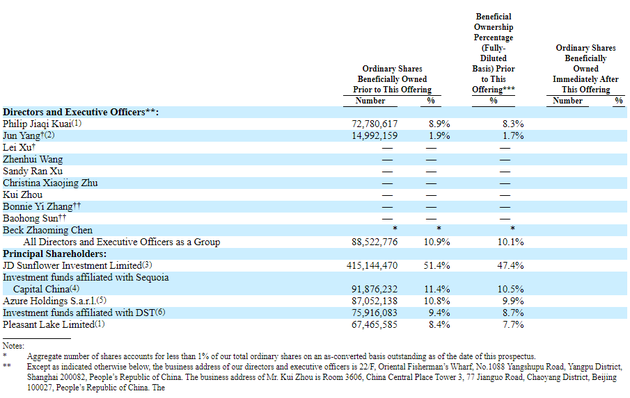

招股书还显示,在首次公开募股前,京东持有该公司415,144,470股普通股,持股比例为51.4%,为其第一大股东。高盛、美银证券和杰富瑞是这笔交易的联合账簿管理人。达达尚未披露IPO价格。

招股书还披露,达达集团创始人兼CEO蒯佳祺任董事会主席及CEO。

达达招股书要点:

2020年一季度净收入30.99亿元,净亏损2.793亿元

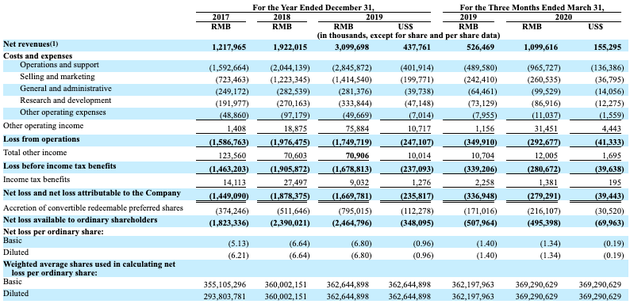

根据招股书披露的财务信息,成立于2014年的达达集团增长显著。公司净收入2017年为12.179亿元人民币,2018年增长57.8%至19.22亿元人民币,2019年进一步增长61.3%至30.99亿元人民币(4.378亿美元)。截至2020年3月31日的该季度净收入为10.996亿元人民币,较2019年同期的5.265亿元人民币增长108.9%。2017年、2018年与2019年的净亏损分别为14亿元人民币,19亿元人民币及17亿元人民币(2.358亿美元)。截至2019年3月31日的该季度净亏损为3.369亿元人民币,截至2020年3月31日的该季度净亏损为2.793亿元人民币(3940万美元)。

公司旗下有两个平台:达达快送和京东到家。

根据艾瑞咨询统计的数据,2019年,按订单量计,大大快送为中国领先的即时配送平台,截至2020年3月31日的第一季度派送订单量为8.219亿个,高于去年同期的7.538亿个;按总交易额计,京东到家为中国最大的本地按需零售平台,截至2020年3月31日的第一季度总交易额为157.24亿元人民币,高于去年同期的122.05亿元人民币。

股权结构:京东持股51.4%,为第一大股东

高管与董事持股:

创始人兼首席执行官蒯佳祺持有72780617份普通股,占比8.9%;

联合创始人兼首席技术官杨骏持有14992159份普通股,占比1.9%;

机构持股:

JD Sunflower Investment Limited持有415144470份普通股,占比51.4%;

红杉资本相关投资基金Capital China持有91876232份普通股,占比11.4%;

Azure Holdings S.a.r.l.持有87052138份普通股,占比10.8%;

DST相关投资基金持有 75916083份普通股,占比9.4%;

Pleasant Lake Limited持有67465585份普通股,占比8.4%。

风险因素

我们的业务和增长受本地新兴且发展迅速的即时零售和配送行业的未来增长与扩散的影响。

我们有限的经营历史和不断发展的业务模型或可使我们难以评估我们的业务和未来前景,以及我们可能遇到的风险和挑战。

我们与主要战略投资者若关系交恶,可能会对我们的招股书和业务经营产生不利影响。

我们的经营活动曾出现净亏损和负现金流,这种情况可能为在未来持续。

我们对少数消费者的关注或可对我们的业务和经营业绩产生不利影响。

我们面临激烈竞争并可能损失市场份额,这或可对我们的经营业绩产生不利影响 。

达达快送和京东到家遭遇的任何品牌和声誉损害或可对我们的业务和经营业绩产生不利影响。

我们的骑手,作为平台上零售商、商家或个别发件人的独立承包商地位或可受到挑战。

我们的历史增长并不一定代表未来业绩,若我们未能有效管理增长,我们的业务、财务状况和经营业绩或可受到不利影响。

若我们无法以低成本且有效的方式为平台吸引新的零售商和商家,或与现有零售商和商家维持合作关系,我们的业务和经营业绩或可受到不利影响。

若我们无法以低成本且有效的方式为京东到家平台吸引和保留新客户并提高现有客户的参与度,或调整我们的服务以适应不断变化的客户需求,我们的业务和经营业绩或可受到不利影响。

未能有效交付或可损害我们的声誉并严重损害我们的业务。

我们收集、处理和使用数据,部分数据包含个人信息。任何违反隐私和数据安全的行为都可能会损害我们的声誉和品牌,并严重损害我们的业务和经营业绩。

我们受制于物流行业固有的风险,包括人身伤害、物品损坏和运输相关事件。

我们或可无法成功地向平台上的零售商和品牌主推出或扩展各种增值服务。

适用于我们业务经营的必要批准、许可证或许可的缺乏,或可对我们的业务和经营业绩造成重大不利影响。

定价方法的更改可能会对我们吸引或保留零售商、商家、消费者和个别发件人与骑手的能力产生不利影响。

我们技术系统的任何中断,以及因此导致的网站、应用、平台或服务的中断,都可能对我们的业务和经营业绩造成不利影响。

未能继续改善我们的技术系统或开发新技术以适应不断变化的用户需求或可损害我们的声誉、业务和前景。

未能有效处理在线平台上发送的任何虚假交易或其他欺诈行为或可损害我们的业务。

我们在京东到家和达达快送平台上与参与者进行结算的机制可能并不完全符合中国现行法规。

我们不时面临赔偿、起诉和其他诉讼程序,这或可对我们的声誉、业务和经营业绩造成不利影响。

我们的保险范围有限,这或可使我们承受巨额成本并导致业务中断。

我们依赖于平台与第三方应用和服务之间的互操作性,但我们无法控制第三方应用和服务。

我们接受的多种付款方式使我们面临与第三方支付处理相关的风险。

移动设备上的用户增长和活跃度取决于对我们移动应用的有效使用以及我们无法控制的第三方移动操作系统。

我们的骑手非集团员工,因此我们或可无法对骑手进行适当的管理、监管和控制。

我们与外包的配送机构合作,后者为我们的业务提供骑手;我们对这些骑手的控制有限,并可能需要对外包配送机构违反适用的中华人民共和国劳动法和法规的行为负责。

京东到家平台出售的产品的真假问题、质量问题和健康问题等或可损害我们的声誉和业务。

若我们进军新的地理区域失败,我们的业务和前景或可受到重大不利影响。

我们的业务受季度性影响。

我们的业务取决于管理层的不断努力。若我们失去他们的服务,我们的业务或可严重中断。

若我们无法吸引、培训和留住合格的人员以及骑手,或我们遭遇任何大规模的人员动荡,我们的业务或可受到重大不利影响。

根据我们的股票激励计划,我们已经授予并可能将继续授予期权、限制性股票单位和其他类型的奖励,这或可导致基于股票的薪酬费用增加。

中国的电信和互联网基础设施的任何缺陷都可能影响我们的技术系统功能以及业务运营。

<iframe width="300px" height="250px" frameborder="0"></iframe>

我们受制于不断变化的法律法规,未能遵守这些法律和法规或管理与这些法律和法规相关的成本增加,可能会我们的业务和经营业绩造成不利影响。

我们或可面临知识产权侵权索赔,这可能会导致昂贵的辩护费用并扰乱我们的业务。

我们可能无法阻止他人未经授权使用我们的知识产权,这或可损害我们的业务和竞争地位。

我们或可无法成功地进行必要或理想的战略联盟、并购或投资,并且我们或可无法从完成的联盟、并购或投资中获得预期收益。

新冠疫情爆发或可对我们的业务、经营业绩和财务状况造成重大不利影响。

我们面临与自然灾害、流行性疾病和其他疾病爆发相关的风险,这些风险或可严重扰乱我们的经营。

中国或全球经济的严重或长期下行或可对我们的业务和财务状况造成重大不利影响。

若我们未能实施和维持有效的内部控制系统来补救我们在财务报告方面的重大缺陷,我们或可无法准备报告我们的经营业绩,无法履行报告义务或无法防止欺诈。

达达集团,赴美IPO

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社