北京商报讯(记者 丁宁)医美龙头爱美客(300896)2023年年度报告于3月19日晚间披露,公司2023年营收、净利继续维持双增。

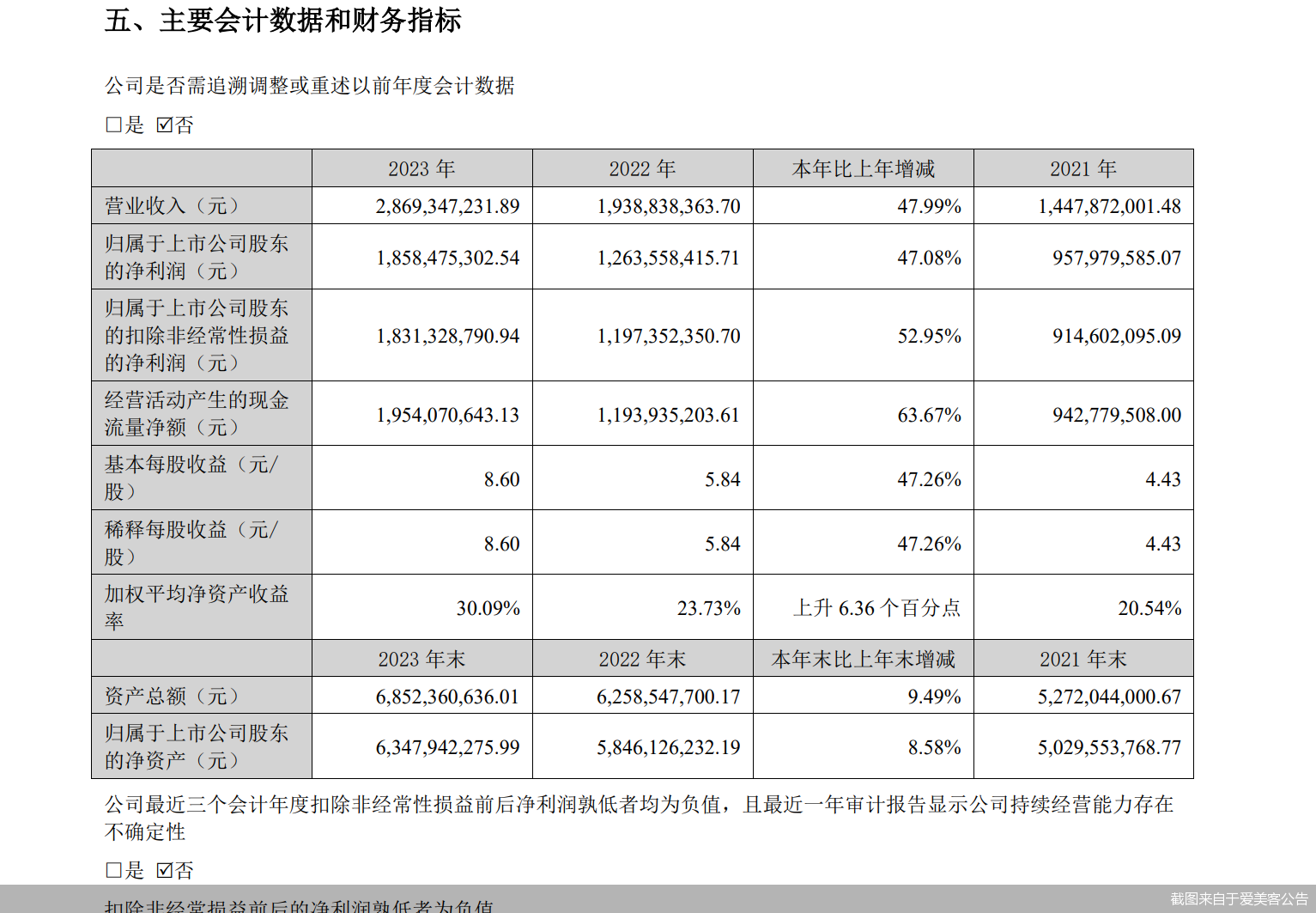

财务数据显示,2023年,爱美客实现营业收入约为28.69亿元,同比增长47.99%;对应实现的归属净利润约为18.58亿元,同比增长47.08%;对应实现的扣非后净利润约为18.31亿元,同比增长52.95%。

不过,亮丽的业绩未能反映在公司的股价上,3月20日,爱美客高开低走,最终收跌3.02%。

交易行情显示,3月20日,爱美客高开0.03%,开盘价为353元/股,开盘后公司股价出现下挫,截至3月20日收盘,爱美客报342.24元/股,收跌3.02%,总市值为740.5亿元。

爱美客相关负责人在接受北京商报记者采访时表示,对于股价下跌的原因,公司也没办法判断,不过股价表现应该与2023年年报关系不大,因为公司在前期已经发布了业绩预告,投资者对公司的业绩情况已有所预期,公司实际披露的业绩数据在业绩预告区间基本处于中数位置,股价下跌可能是出于其他因素。

纵观爱美客2023年年报,公司营收净利增长,可能与毛利率相对更高的凝胶类注射产品营收比重逐年提升有关。2023年,爱美客来自溶液类注射产品的主营收入为16.71亿元,占比为58.22%;来自凝胶类注射产品的营收为11.58亿元,占比为40.35%。而在2021—2022年,公司溶液类注射产品的收入占比分别为72.25%、66.68%;凝胶类注射产品的收入占比分别为26.61%、32.91%。

相对来说,凝胶类注射产品毛利率更高,2023年,爱美客凝胶类注射产品、溶液类注射产品的毛利率分别为97.49%、94.48%。在毛利率更高的凝胶类注射产品拉动下,爱美客2023年毛利率也出现提升,由2022年的94.85%提升至95.09%。

资料显示,爱美客凝胶类主要产品是“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”(商品名“濡白天使”),“濡白天使”是国产及世界首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂。爱美客相关负责人告诉北京商报记者,2022年下半年上市的“濡白天使”目前还处于高速增长期,2023年属于上市后的第一个完整年度,所以整体销量表现较好。

上述负责人表示,公司并没有更侧重于哪一类产品的推广,还是将采取凝胶类注射产品、溶液类注射产品并重的策略进行发展。

在投融资专家许小恒看来,“濡白天使”占比提升,拉动公司产品结构进一步优化,未来随“濡白天使”等产品收入增长,有望继续拉动公司的整体毛利率上升。

不过,也有业内人士表示,从目前来看,爱美客凝胶类注射产品的整体销售规模尚小于溶液类注射产品,且市场上同类竞品不在少数,“濡白天使”未来能否完全带动爱美客的整体业绩增速还是一个未知数。

值得一提的是,3月20日,爱美客还同步发布了一则募投项目延期的公告。公告显示,公司结合当前募集资金投资项目的实际建设情况和投资进度,拟对“植入医疗器械生产线二期建设项目”这一项目达到预定可使用状态的时间做延期调整,项目原计划达到预定可使用状态日期为2024年12月31日,公司将其推迟至2026年12月31日。

爱美客表示,“植入医疗器械生产线二期建设项目”已完成工厂装修,因相关设备需要从国外寻源、洽商、进口、安装、调试等环节进度缓慢,周期较长,故投入进度未能达预期。该项目需延期至2026年12月31日。

爱美客

股价

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。