2019年7月8日晚,江苏大港股份有限公司(下称“大港股份”)发布公告对深交所的年报问询函给予了回复。

此前,大港股份于7月1日收到深交所问询函。深交所在问询函中连发九问,对公司扣非净利大幅下降、计提商誉减值准备、毛利率下降、客户集中度高、研发投入金额与研发人员反向变动、短期债务压力偿还计划、关联交易和应收账款上涨等九大问题提出质疑。

值得注意的是,大港股份旗下子公司艾科半导体因业绩大幅下降被计提大额商誉减值,引发了广泛关注。对此,发现网向大港股份致采访函询问,但截至发稿,公司方面尚未回复。

研发投入行业中等水平,怎样创造核心竞争力

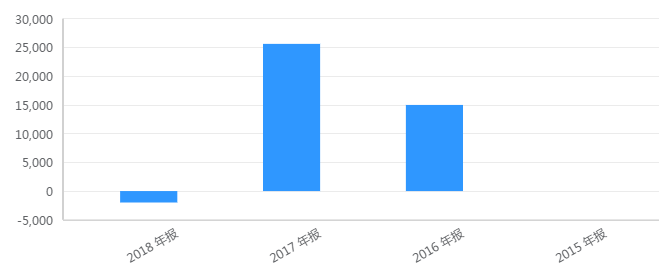

大港股份成立于2000年,并于2006年上市,主营产品有房地产、租赁、硅片及太阳能组件、工程劳务、商贸物流及服务、混凝土、加汽块等。其中,在硅片及太阳能组件集成电路测试方面,利润出现了比较大幅度的下滑,2018年平均毛利率为-10.51%,比去年同期下降 62.38%。

单位:万元

2016年-2018年集成电路毛利润比较表 (来源:同花顺)

大港股份在集成电路测试方面,主要由子公司江苏艾科半导体有限公司(下称“艾科半导体”)负责。根据大港股份关于 2018 年年报问询函,艾科半导体主营业务有晶圆和芯片测试、自制测试仪销售(2018年停止该业务)、EMMC存储芯片销售(2017 年新增业务)、技术开发。

艾科半导体2016年-2018年分别实现营业收入3.34亿元、4.98亿元和2.08亿元,净利润分别为1.05亿元、1.31亿元和-0.99亿元。其中,2018年度无论是营收还是净利润均出现了较大幅度下滑,其中净利润更是由盈转亏,远远未能达到预期。

对于利润下降的原因,公司在年报问询函中解释称,由于业绩下滑的主要原因是受中美贸易战等宏观环境的影响、镇江产业园和上海产业项目竣工以及待安装设备陆续调试完毕的影响,折旧等固定成本大幅增加所致。

据2018年年报显示,大港股份曾对艾科半导体的研发创新能力表示肯定。但面对深交所对艾科半导体研发能力的质疑,大港股份直面质疑并否定了深交所对于核心竞争力与计提商誉减值之间的“矛盾”,果断为艾科半导体站台。

然而,发现网记者发现,大港股份对于艾科半导体的研发投入是远低于行业平均水平的。

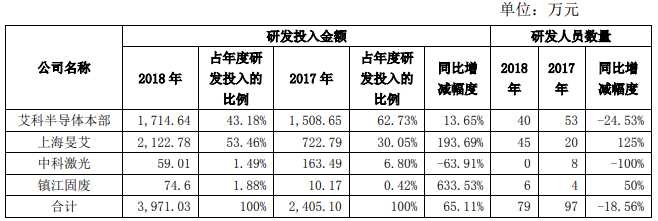

数据显示,大港股份2018年研发投入金额为3,971万元,比去年同比增长 65.11%;研发人员数量为79人,比去年同比减少18.56%。由此可以看出,研发投入金额同比增长,但是研发人员却同比减少。

对此,大港股份解释称,公司研发投入主要集中在集成电路产业,即艾科半导体本部及其子公司上海旻艾的研发投入。

2017年-2018年具体研发投入构成(来源:大港股份公告)

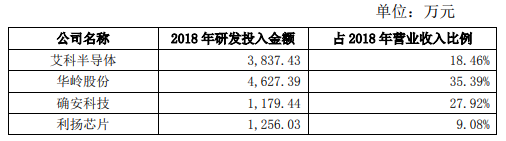

然而,无论与同行业公司研发投入金额还是占营收比例相比,2018年艾科半导体与集成电路测试也并没有表现得很优异,仅处于同行业的中等水平而已。

同行业公司研发投入对比情况(来源:大港股份公告)

上述同行业公司都是在半导体行业中排名比较靠前的公司。由上表可以看出,这几家公司的研发投入金额是非常大的,且研发投入金额占总的营业成本的比重也较大。

半导体行业十分注重创新能力,在研发方面可以说下了“血本”。反观艾科半导体,虽然研发投入金额占了营业总成本的16.15%,但与行业排名较前的企业仍有较大差距。

研发投入只占行业中游水平的艾科半导体,被大港股份认为创新是其核心竞争力,与2.45亿元的商誉减值准备并无“矛盾”。

此外,对于研发投入增长与研发人员减少的矛盾,也是引发深交所关注的重点。

对此,大港股份解释称,已于2018年已经加大了研发投入,新增了3个研发项目,并且对材料和燃料费用增加了投入。

对于研发人员的减少,公司则解释道,是由于艾科半导体部分研发人员的减少对人工费用下降幅度较小,而研发费用却较去年上升,所以对公司整体研发费用的影响较小。

增收不增利,商誉爆雷巨亏

据公告显示,2018年大港股份扣非净利润出现大幅减少的情况。2017年集成电路板块扣非净利润为1.23亿元,而2018年则由盈转亏,亏损金额为1.18亿元,两年差异额达到2.41亿元。

对此,大港股份解释称,主要是由于子公司艾科半导体业绩下滑、母公司计提存货减值、房地产板块子公司计提商誉减值以及子公司港汇化工、大港物流等应收款坏账损失计提增加亏损所导致。

大港股份扣非后净利润(来源:大港股份公告)

据悉,艾科半导体2018年经营利润开始出现大幅度下滑,明显低于形成商誉时的预期。

宏观环境发生不利变化,艾科半导体自身也在集成电路板块出现了业务量下降,收入大幅减少的现象,致使大港股份商誉暴雷。经确认,大港股份对艾科半导体计提商誉减值准备高达2.45亿元。

此外,还出现了现金流量大幅增长,与扣非利润大幅下降所不匹配的的情况。

数据显示,经营活动产生的现金流量净额为1.5亿元,同比增长361.40%。

2018 年度公司经营活动产生的现金流量净额(来源:大港股份公告)

对于经营活动产生的现金流量净额与营业收入、净利润增长幅度不配比的原因,大港股份解释称,是由于公司前期工程项目款在以往年度大部分集中支付完毕,工程款项支付大幅减少,而公司整体市场环境未发生重大变化。

关于增加扣非净利润的措施,大港股份称,在集成电路板块会加快产业培育和业务拓展力度。

公开资料显示,2019年上半年,大港股份完成了苏州科阳光电科技有限公司65.58%股权收购。

此次收购不但为大港股份新增了利润来源,同时还延伸了集成电路产业链,由原来的单一测试变成封测一体化,公司将以封装业务带动测试业务的发展,提升客户粘性、市场竞争力和集成电路产业板块整体经营效益。

值得关注的是,大港股份能否通过收购科阳光电,在集成电路板块打一个翻身仗,还需拭目以待。(发现网记者罗雪峰 左星月)

大港股份

暴雷

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社