9月5日,深交所披露,湖南宇新能源科技股份有限公司(以下简称“宇新股份”)招股说明书的申报。宇新股份预计融资14.53亿元,预计公开发行股票数量预计不超过2835万股,占发行后发行人总股本的比例不低于25.01%。

发现网注意到,宇新股份仍存在着主营产品MTBE将被乙醇替代、采购过于集中,以及毛利率下滑等诸多问题。针对这些问题,宇新股份接受了发现网的采访。

采购集中,主营产品面临淘汰风险

据招股书显示,宇新股份成立于2009年,其主营业务为以LPG为原料的有机化工产品的工艺研发、生产和销售。公司主要产品是以LPG中的碳四(C4)组分为原料生产的异辛烷、MTBE和SBAC。

作为主要原料的LPG,宇新股份却面临着采购过于集中的风险。招股书显示,报告期内,公司LPG主要通过管道输送向中海油惠州石化和中海壳牌进行集中采购。

2016年度至2019年1-6月,公司向两家企业采购的LPG占LPG采购总额的比例分别为66.30%、68.70%、99.57%和80.14%,处在连年增长的态势,也就意味着宇新股份对中海油惠州石化和中海壳牌的依赖程度也逐渐加强。

对此,宇新股份相关负责人对发现网表示,一方面,公司与中海油惠州石化和中海壳牌签订了长期采购协议,保障原材料供应稳定;另一方面,公司可以通过向周边炼化企业及东南亚供应商采购原材料,以应对长协供应商因突发因素造成的短期原料供应不足。

但是,一旦中海油惠州石化和中海壳牌的合作出现问题,其他供应商是否能及时供应LPG原料,来保证宇新股份的正常生产经营,还仍是一个未知数。

值得注意的是,由于国家政策的影响,宇新股份的主营产品MTBE还有被淘汰的风险。

2017年9月,国家发改委于印发了《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,根据方案,到2020年,全国范围内将基本实现车用乙醇汽油全覆盖。到2025年,力争纤维素乙醇实现规模化生产,先进生物液体燃料技术、装备和产业整体达到国际领先水平,形成更加完善的市场化运行机制。这就意味着汽油组分的含氧化合物MTBE在未来将会被乙醇替代,今后MTBE的市场需求也会逐渐降低。

在乙醇汽油成为趋势的大环境下,宇新股份却逐渐扩大MTBE的份额。

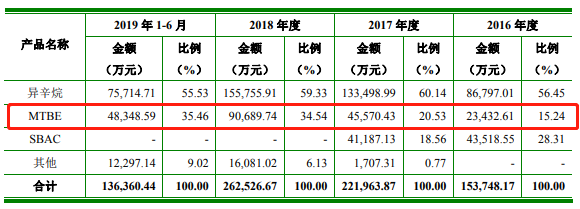

招股书数据显示,2016年-2019年上半年,宇新股份MTBE的营业收入分别为2.34亿元、4.56亿元、9.07亿元以及4.83亿元,占营业总收入的15.24%、20.53%、34.54%和35.46%,比重逐渐增大。

主营业务收入的构成分析(来源:招股书)

对此,宇新股份对发现网解释称,一方面,虽然乙醇汽油的推广会限制MTBE的使用,但这一过程并非三五年能够完成。宇新股份表示,虽然自2017年国家出台相关政策以来,乙醇汽油已在北方一些地区逐步推广,但期间国内MTBE的产销量依然在持续增长,预计未来几年,MTBE的需求还将进一步提升。另一方面,公司会及时关注行业发展趋势,根据市场变化情况及时调整公司产品结构,同时,公司已经打通了出口渠道,未来将根据国内市场情况择机出口,保障公司持续健康发展。

毛利率下滑风险,低于平均水平

除采购集中、产品即将被替代外,宇新股份的毛利率也呈下滑趋势。

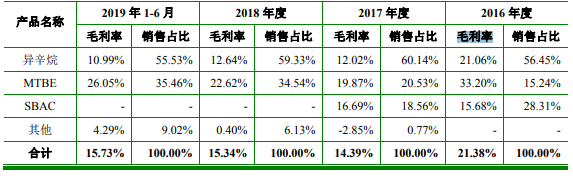

招股书数据显示,2016年度至2019年1-6月,宇新股份主营业务毛利率分别为21.38%、14.39%、15.34%和15.73%,处在不稳定的状态。且报告期内,主要产品异辛烷的毛利率分别为21.06%、12.02%、12.64%以及10.99%,处在连年下降的趋势。

对此,宇新股份在招股书中解释称,LPG为原料的有机化工产品的工艺研发、生产和销售,主营业务毛利率受宏观经济景气度、国际油价涨跌周期、原料价格波动、产品结构变化、各产品价格波动及下游市场需求变化等因素影响。

毛利率及销售占比(来源:招股书)

专业人士分析认为,由于宇新股份的主要生产原料LPG、甲醇和乙酸等易受到外部宏观条件的影响,石油价格变化、国家产业政策、市场供需变化等多种因素都会影响到生产成本,所以毛利率较易动荡。

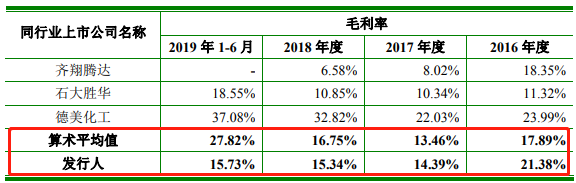

值得注意的是,宇新股份的毛利率自2018年以来,均低于同行业上市公司平均值。

毛利率与同行业上市公司比较(来源:招股书)

对此,宇新股份在招股书中表示,报告期内,公司主营业务毛利率与同行业上市公司的平均水平较为接近,产品结构差异、产业链覆盖面差异、客户群体差异、不同区域成本差异等因素导致 不同公司的主营业务毛利率存在一定差异。

然而,想要冲刺A股IPO的宇新股份,毛利率低于其他上市公司实在是有些差强人意。对此,宇新股份对发现网表示,从市场公开的行业数据来看,公司产品的毛利率水平及变动趋势与同行业基本一致。

面对国家宏观政策导向,宇新股份面临着主营产品MTBE将被乙醇替代、采购过于集中,以及毛利率下滑等诸多问题,能否成功上市?发现网将持续关注。

(发现网记者 罗雪峰 左星月)

宇新股份

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社